Modine Manufacturing (MOD) gilt mit 41 Produktionsstätten in 14 Ländern als Anbieter von Leistungstechnologien und Heiz-, Lüftungs- und Klimasysteme (HLK) für Wohngebäude sowie Gewerbe und Industrie. Etwa kann das neue Cooling AI-Kontrollsystem aus historischen HLK-Daten lernen und dank maschinellem Lernen und digitalen Zwillingen den Energieverbrauch in Rechenzentren um bis zu 40 % reduzieren. Die IEA prognostiziert bis 2030 weltweit mehr als eine Verdoppelung des Rechenzentrumenergieverbrauchs, was die Nachfrage erhöhen könnte.

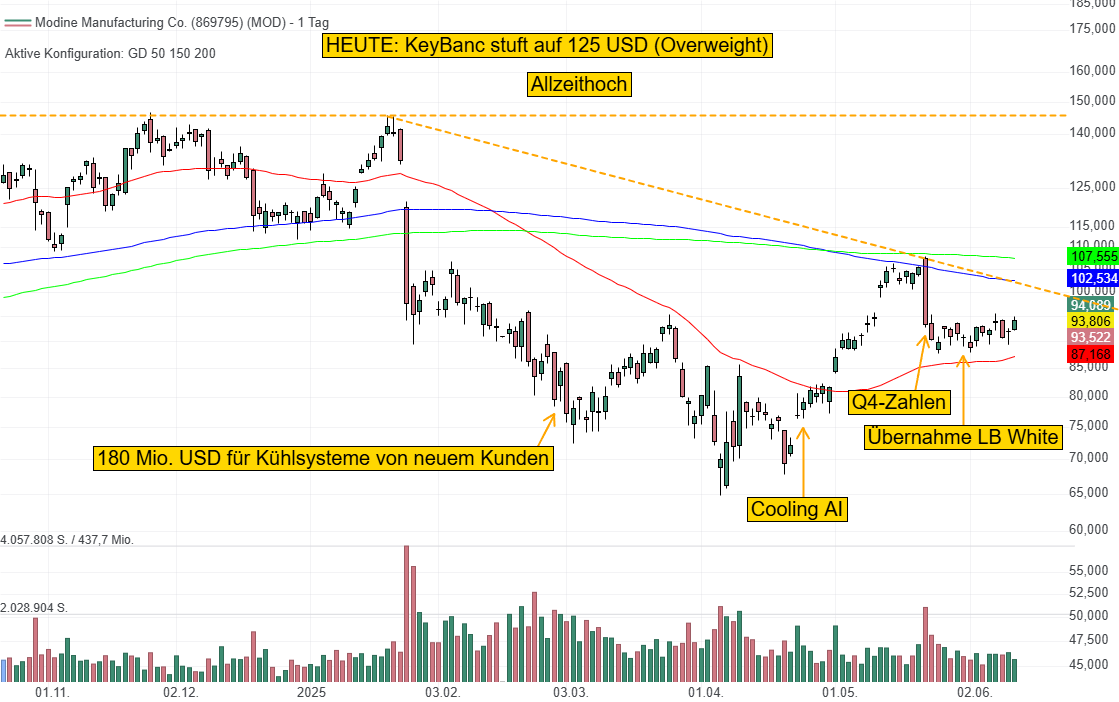

Die KeyBanc-Analysten sehen insbesondere durch Übernahmen und Chancen bei Rechenzentren eine überzeugende langfristige Transformationsgeschichte mit Neubewertungspotenzial. Das Unternehmen könnte mit einem Kursziel von 125 USD (Overweight) den "Compounder"-Status erreichen. Das Rechenzentrumsgeschäft wuchs im letzten Quartal erneut um 116 % und sicherte ein mehrstufiges Infrastrukturprojekt für einen Hyperscaler durch einen neuen Kunden. Im Februar gab es erste Bestellungen von 180 Mio. USD für Kühlsysteme. Die Produktionskapazitäten der beiden Fabriken in Virginia und Mississippi werden mit 38 Mio. USD bis Ende 2028 mit der Aussicht auf Folgeaufträge hochgefahren. Auch in Indien soll die Produktion im 2. Quartal gestartet werden, worüber Südostasien und der Nahen Osten besser bedient werden sollen.

Das Rechenzentrumsgeschäft soll im Fiskaljahr 2026 erneut um 30 % wachsen. 2025 lieferte das dritte Jahr in Folge neue Rekorde beim Umsatz und der Rentabilität. Die Climate Solutions-Erlöse (mit Rechenzentren) waren erstmals höher als die unter dem schwachen Automobilmarkt leidenden Performance Technologies. Übernahmen von AbsolutAire und LB White diversifizieren das Geschäft zusätzlich. Die Aktie scheint mit einem KGV27e von 17 attraktiv bewertet und könnte nun wieder den GD 200 ansteuern.

Die KeyBanc-Analysten sehen insbesondere durch Übernahmen und Chancen bei Rechenzentren eine überzeugende langfristige Transformationsgeschichte mit Neubewertungspotenzial. Das Unternehmen könnte mit einem Kursziel von 125 USD (Overweight) den "Compounder"-Status erreichen. Das Rechenzentrumsgeschäft wuchs im letzten Quartal erneut um 116 % und sicherte ein mehrstufiges Infrastrukturprojekt für einen Hyperscaler durch einen neuen Kunden. Im Februar gab es erste Bestellungen von 180 Mio. USD für Kühlsysteme. Die Produktionskapazitäten der beiden Fabriken in Virginia und Mississippi werden mit 38 Mio. USD bis Ende 2028 mit der Aussicht auf Folgeaufträge hochgefahren. Auch in Indien soll die Produktion im 2. Quartal gestartet werden, worüber Südostasien und der Nahen Osten besser bedient werden sollen.

Das Rechenzentrumsgeschäft soll im Fiskaljahr 2026 erneut um 30 % wachsen. 2025 lieferte das dritte Jahr in Folge neue Rekorde beim Umsatz und der Rentabilität. Die Climate Solutions-Erlöse (mit Rechenzentren) waren erstmals höher als die unter dem schwachen Automobilmarkt leidenden Performance Technologies. Übernahmen von AbsolutAire und LB White diversifizieren das Geschäft zusätzlich. Die Aktie scheint mit einem KGV27e von 17 attraktiv bewertet und könnte nun wieder den GD 200 ansteuern.