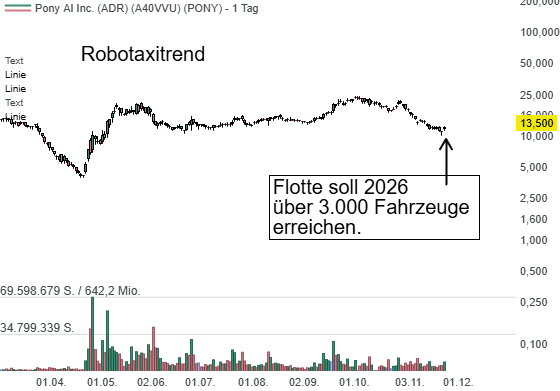

Pony AI setzt neue Maßstäbe in der Robotaxi-Industrie und hat nach einem strategisch wichtigen Profit-Meilenstein ambitionierte Wachstumsziele für 2026 ausgerufen. Das Unternehmen, das zu Chinas "Big Three" im autonomen Fahrdienst zählt, betreibt aktuell 961 Robotaxis und will die Marke von 1.000 Fahrzeugen bis Jahresende sicher übertreffen. Für 2026 plant CEO und Mitgründer James Peng, die Flotte auf mehr als 3.000 Einheiten auszuweiten – mehr als eine Verdreifachung. Rückenwind kommt von einem frühen Durchbruch in Guangzhou, wo die siebte Fahrzeuggeneration (Gen-7) erstmals stadtweit die Gewinnschwelle pro Fahrzeug erreicht hat. Der Umsatz sprang im dritten Quartal um 72 % auf 25,4 Mio. USD, während die Verluste – bedingt durch nahezu verdoppelte F&E-Aufwendungen – auf 61,6 Mio. USD anwuchsen.

Ein wesentlicher Faktor ist Pony AIs technologiegetriebenes, zunehmend "asset-light"-basiertes Geschäftsmodell. Dank Partnerschaften wie der erweiterten Kooperation mit Sunlight Mobility – einem Ride-Hailing-Anbieter mit Präsenz in über 180 chinesischen Städten – kann das Unternehmen Flotten schneller und kosteneffizienter skalieren. Während Sunlight die Gen-7-Fahrzeuge kauft, betreibt und wartet, liefert Pony AI die autonome "Virtual Driver"-Technologie. Damit sinken die Investitionskosten erheblich, was laut Peng die internationale Expansion deutlich beschleunigt. Parallel reduziert Pony AI die Hardwarekosten weiter: Nach einer Senkung der Gen-7-Produktionskosten um 70 % bereits im April steht für 2026 eine zusätzliche Reduktion um 20 % an. Der erfolgreiche Dual-Listing-Börsengang in Hongkong, der über 800 Mio. USD einbrachte, verschafft dem Unternehmen zusätzlichen finanziellen Spielraum für Massenproduktion, F&E und Markteintritt in Ländern wie Katar, Singapur, Luxemburg sowie Südkorea. Für Anleger ist diese Kombination aus hohem Wachstumstempo, klarer Kostenstrategie und solider Finanzierung attraktiv – zugleich bleibt das Modell jedoch kapitalintensiv, und die anhaltende Cash-Burn-Rate (Free-Cash-Flow-Abfluss: 173,6 Mio. USD in neun Monaten) stellt ein Risiko dar.

Ein wesentlicher Faktor ist Pony AIs technologiegetriebenes, zunehmend "asset-light"-basiertes Geschäftsmodell. Dank Partnerschaften wie der erweiterten Kooperation mit Sunlight Mobility – einem Ride-Hailing-Anbieter mit Präsenz in über 180 chinesischen Städten – kann das Unternehmen Flotten schneller und kosteneffizienter skalieren. Während Sunlight die Gen-7-Fahrzeuge kauft, betreibt und wartet, liefert Pony AI die autonome "Virtual Driver"-Technologie. Damit sinken die Investitionskosten erheblich, was laut Peng die internationale Expansion deutlich beschleunigt. Parallel reduziert Pony AI die Hardwarekosten weiter: Nach einer Senkung der Gen-7-Produktionskosten um 70 % bereits im April steht für 2026 eine zusätzliche Reduktion um 20 % an. Der erfolgreiche Dual-Listing-Börsengang in Hongkong, der über 800 Mio. USD einbrachte, verschafft dem Unternehmen zusätzlichen finanziellen Spielraum für Massenproduktion, F&E und Markteintritt in Ländern wie Katar, Singapur, Luxemburg sowie Südkorea. Für Anleger ist diese Kombination aus hohem Wachstumstempo, klarer Kostenstrategie und solider Finanzierung attraktiv – zugleich bleibt das Modell jedoch kapitalintensiv, und die anhaltende Cash-Burn-Rate (Free-Cash-Flow-Abfluss: 173,6 Mio. USD in neun Monaten) stellt ein Risiko dar.