Thermon Group (THR) profitiert als führender Anbieter von Wärmemanagement-, Stromverteilungs- und Klimatisierungslösungen von der anlaufenden Elektrifizierung der Industrie. Heute stammen noch 95 % der industriellen Prozesswärme von nicht-elektrischen Quellen, wobei insbesondere auch die CO2-Ziele der Unternehmen eine Modernisierungswelle herbeiführen. Hinzukommt die Digitalisierungsstrategie mit Echtzeitdaten über das Genesis Network, wo die Anzahl der angebundenen Systeme seit Ende 2025 um 49 % auf 86.000 Einheiten zugenommen hat.

Neben der reduzierten Abhängigkeit vom zyklischen Öl- und Gasgeschäft bieten auch neue Flüssigkeitslastbänke für Rechenzentren neue Wachstumschancen. Diese Systeme simulieren hohe elektrische und thermische Lasten mittels erhitzter Flüssigkeiten für einen zuverlässigen Einsatz von Kühlsystemen und Stromversorgungssystemen. Poseidon sicherte als neues Produkt im letzten Quartal bereits einen ersten Auftrag mit 20 Einheiten und die sich voraussichtlich beschleunigende Pipeline ist auf fast 30 Mio. USD angewachsen. Geplant ist ein Marktanteil von 20 bis 25 % in einem bis 2032 von derzeit 84 Mio. auf 386 Mio. USD anwachsenden Markt.

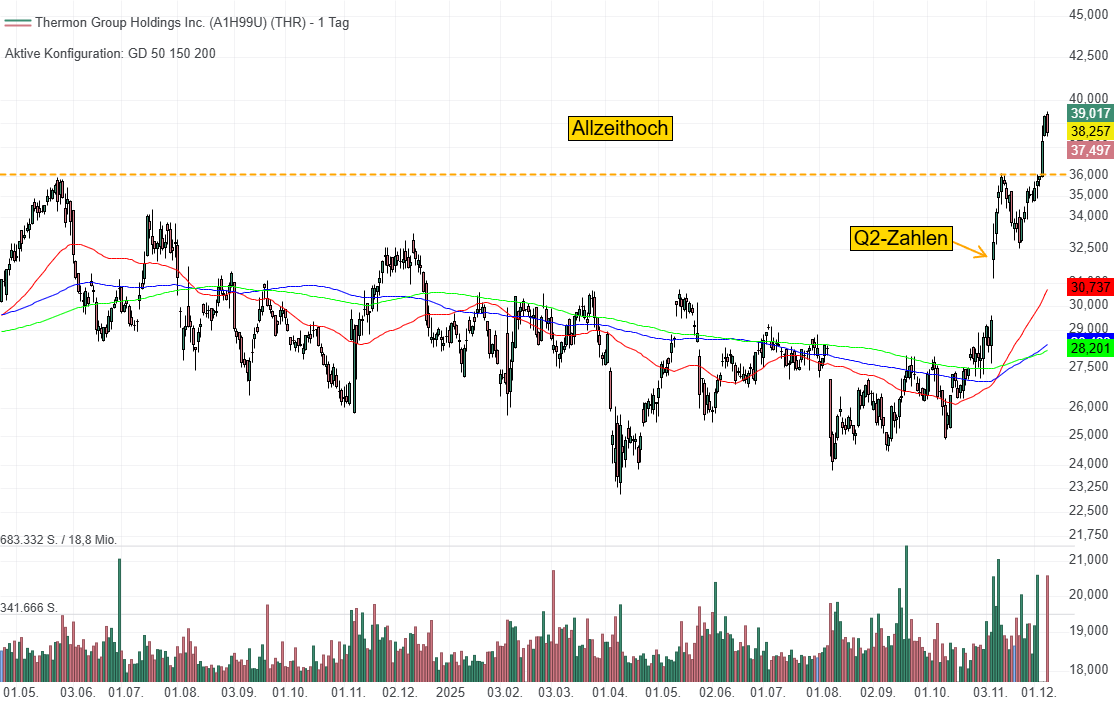

Mit einem Umsatzplus von 15 % und einer Nettogewinnsteigerung von 45 % überzeugte das 2. Quartal. Der Auftragsbestand wuchs um 17 % und vor allem bei bisher verzögerten LNG-Großprojekten gab es deutliche Fortschritte. Mit einem KGV von 18,4 scheint die Bewertung attraktiv. Charttechnisch gibt es mit dem Ausbruch auf ein neues Allzeithoch ein neues Kaufsignal.

Neben der reduzierten Abhängigkeit vom zyklischen Öl- und Gasgeschäft bieten auch neue Flüssigkeitslastbänke für Rechenzentren neue Wachstumschancen. Diese Systeme simulieren hohe elektrische und thermische Lasten mittels erhitzter Flüssigkeiten für einen zuverlässigen Einsatz von Kühlsystemen und Stromversorgungssystemen. Poseidon sicherte als neues Produkt im letzten Quartal bereits einen ersten Auftrag mit 20 Einheiten und die sich voraussichtlich beschleunigende Pipeline ist auf fast 30 Mio. USD angewachsen. Geplant ist ein Marktanteil von 20 bis 25 % in einem bis 2032 von derzeit 84 Mio. auf 386 Mio. USD anwachsenden Markt.

Mit einem Umsatzplus von 15 % und einer Nettogewinnsteigerung von 45 % überzeugte das 2. Quartal. Der Auftragsbestand wuchs um 17 % und vor allem bei bisher verzögerten LNG-Großprojekten gab es deutliche Fortschritte. Mit einem KGV von 18,4 scheint die Bewertung attraktiv. Charttechnisch gibt es mit dem Ausbruch auf ein neues Allzeithoch ein neues Kaufsignal.