Toast (TOST, i) gilt als All-in-One-Digitaltechnologieplattform für den effizienten und profitablen Restaurantbetrieb. Canaccord hält eine Verdoppelung der heimischen Marktanteile von derzeit etwa 15 % in den kommenden Jahren für möglich. Der Kundenstamm wuchs im letzten Quartal um 25 % auf 140.000 Standorte, wobei laut Morgan Stanley bis 2031 mehr als eine Verdoppelung auf 300.000 Filialen gelingen könnte. Insgesamt ist das Potenzial mit erreichbaren 1,4 Mio. Standorten erst etwa 10 % ausgeschöpft. Fortschritte gibt es bei der anlaufenden Internationalisierung und auch bei Großkunden mit Applebee und Topgolf. Hinzukommen Lebensmittel- und Getränkehändler.

Wettbewerbsvorteile liefern auch große Datenmengen und KI. Mit dem Sous Chef wird derzeit ein KI-Agent getestet, der Restaurantbetreiber bei allen Geschäftsaspekten von der Menü- und Preisgestaltung, Analyse der Verkaufsdaten bis hin zur Lohnkostenaufschlüsselung direkt unterstützen soll. Dabei ist der Restaurant-Copilot mit Alexa oder Siri für den Restaurantbetrieb vergleichbar.

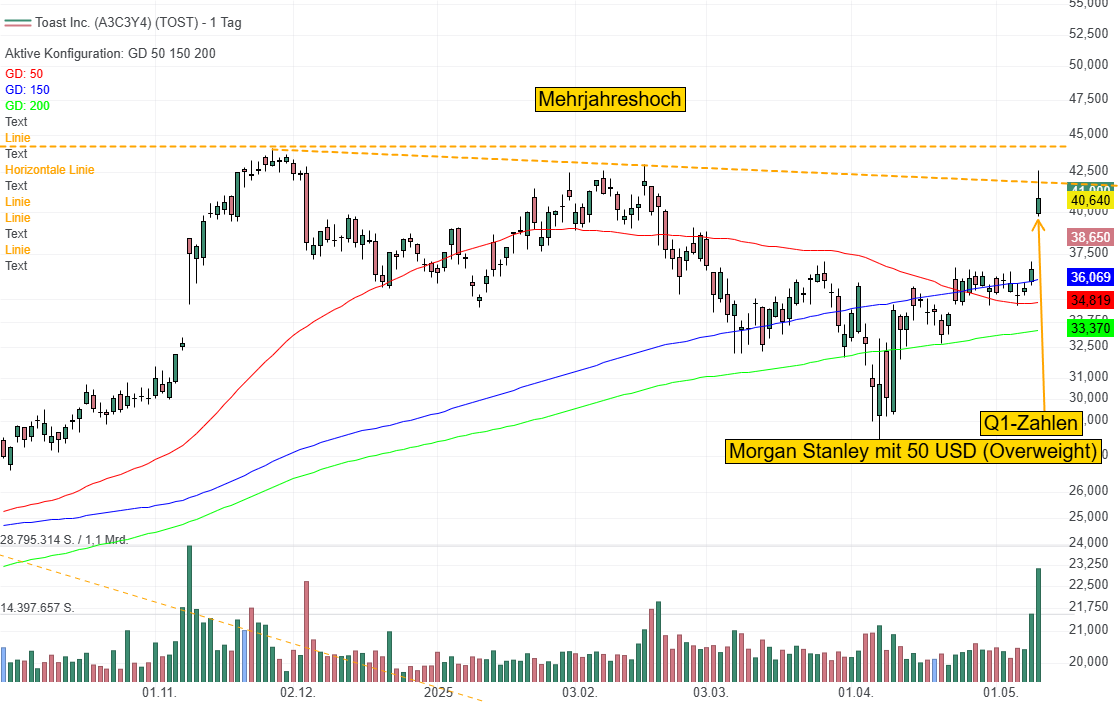

Das 1. Quartal lieferte erwartungsgemäß einen starken Umsatzanstieg von rund 24 %. Enttäuscht hat im vergangenen Dezember eine für das laufende Geschäftsjahr verkündete EBITDA-Margenverbesserung von 100-200 Basispunkten, die 380 Basispunkte unterhalb der Wall Street-Erwartungen lag. Nun stellt Toast jedoch eine Anhebung um insgesamt 450 Basispunkte auf 31 % in Aussicht, womit nun die mittelfristigen Ziele von 30 bis 35 % zumindest am unteren Ende wieder erreicht werden können. Der Umsatz könnte sich ausgehend von 2024 bis 2028 auf knapp 10 Mrd. USD verdoppeln und das KUV von 4,1 scheint nicht zu hoch. Nun rücken die höchsten Kurse seit 2021 näher.