Liebe Leser,

Nicolas Darvas gehört sicherlich zu den schillerndsten Trader-Persönlichkeiten des letzten Jahrhunderts. In den 1950er- und 1960er-Jahren handelte er ein Konto mit nur wenigen tausend Euro Guthaben auf über 2.450.000 USD nach oben. Seine Strategie zeigt uns, dass wir uns auf die Aktien konzentrieren sollten, die aktuell in Bewegung sind und nach oben streben.

Wie funktionierte das Darvas-System? Die Neo-Darvas-Strategie ist ein bemerkenswerter Trendfolgeansatz, der auf einem einfachen, aber wirkungsvollen Konzept beruht: Investiere in die Aktien, die derzeit die Bühne der Wall Street mit atemberaubender Energie und Dynamik dominieren. Das Darvas-System basiert auf der Grundüberlegung, dass der einzige solide Grund, eine Aktie zu kaufen, darin besteht, dass sie steigt. Eine Aktie, die nicht steigt, muss man nicht im Depot haben und man sollte sich erst recht nicht Gründe dafür einreden. Hat eine Aktie erst einmal eine stabile Tendenz ausgebildet, bleibt diese Tendenz meist über einen längeren Zeitraum erhalten. Um sicherzugehen, dass eine Aktie wirklich über Siegerqualitäten verfügt und man auf das richtige Pferd setzt, musste die Aktie in den letzten Monaten bereits ihre Sprinterqualitäten unter Beweis gestellt haben.

Darvas wählte nur Aktien aus, die seit ihrem 52-Wochentief bereits 100 % oder mehr zugelegt hatten. Zudem mussten die Aktien nahe ihrem Allzeithoch notieren. Die anderen Aktien bezeichnete er, ein wenig abfällig, als Abfall. Für die NEO-DARVASIANER geht es darum, genau dort zu sein, wo die Musik spielt – in den Aktien, die gerade mit voller Kraft nach oben schießen. (Hinweis: Wir setzen als Performance-Kriterium eine Halbjahresperformance von nur +60 %, um mehr Titel unter Beobachtung zu haben).

Es gibt verschiedene Möglichkeiten, um mittels der TraderFox-Software Darvas-Aktien zu identifizieren. Zum einen veröffentlicht TraderFox eine täglich aktualisierte Version des Research-Reports "Neo-Darvas" auf https://paper.traderfox.com.

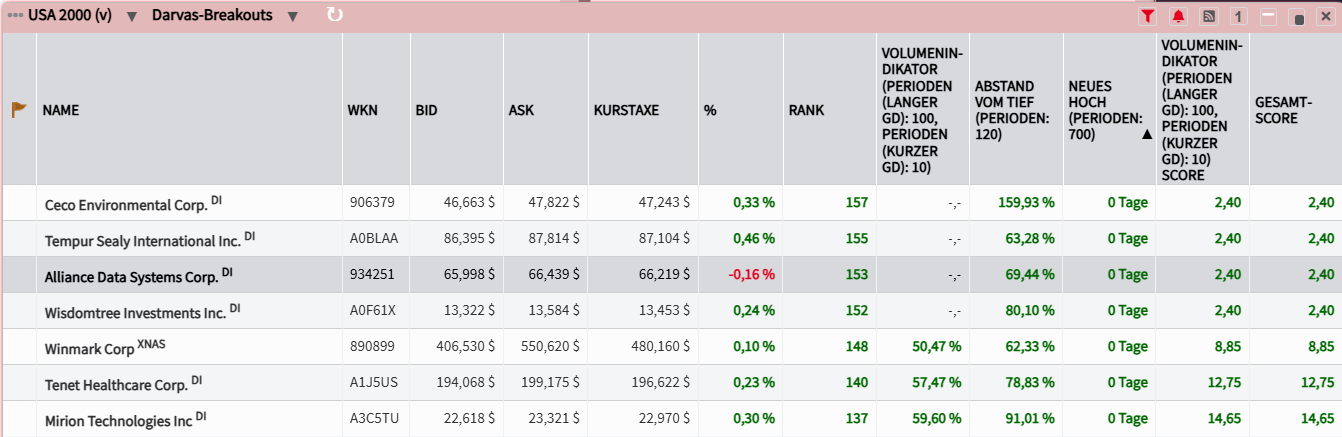

Eine weitere Möglichkeit besteht darin, das Template "Darvas-Breakouts" in unserem Tool "AKTIEN-RANKINGS" zu öffnen. Dieses findet man unter der Rubrik Trader-Zeitung.

Eine dritte Möglichkeit besteht darin, sich über das Trading-Desk auf https://desk.traderfox.com/ die Darvas-Aktien anzeigen zu lassen. Hierzu öffne ich das Trading-Desk und klicke auf das Pokal-Symbol mit der Bezeichnung TraderFox Aktien-Ranglisten. Im Anschluss öffnet sich das Fenster "Ranglisten: Regelbasierte Sortierung von Aktien". Nun wähle ich vorgefertigte Rankings und klicke auf "Darvas-Breakouts". Anschließend klicke ich auf Anwenden. Im Anschluss öffnet sich die Dauerläuferaktien-Rangliste zu den 2000 volumenstärksten Aktien aus den USA. Diese kann beliebig sortiert werden.

Im Folgenden stelle ich Ihnen vier spannende Darvas-Aktien aus den USA vor!

Matratzenimperium im Wandel: Warum die Aktie von Somnigroup International jetzt attraktiv sein könnte

- Die Performance der letzten 12 Monate beträgt 69 %.

- Das Unternehmen profitiert von der Kombination aus etablierten Premiummarken (wie Tempur-Pedic) und einem wachsenden globalen Trend, bei dem Schlaf als entscheidender Faktor für Gesundheit und Wohlbefinden angesehen wird.

- Durch die Übernahme von Matress Firm erhöht das Unternehmen signifikant seinen Anteil am margenstärkeren Direktvertrieb und sichert sich eine dominante Marktposition in den USA.

Somnigroup International Inc. (NYSE: SGI), ehemals Tempur Sealy, ist ein globaler Marktführer im Bereich Schlafprodukte, der vor allem für seine starken Marken wie Tempur-Pedic, Sealy und Stearns & Foster bekannt ist. Das Unternehmen verfolgt eine vertikal integrierte Strategie, was bedeutet, dass es nicht nur die Produkte entwirft und vermarktet, sondern einen Großteil davon auch selbst herstellt. Dieser Ansatz ermöglicht eine strikte Qualitätskontrolle, eine effizientere Steuerung der Lieferkette und eine schnelle Reaktion auf Markttrends.

Das Geschäftsmodell basiert auf zwei Säulen: 1. Großhandel: In diesem Bereich verkauft das Unternehmen seine Produkte an ein breites Netzwerk von externen Partnern, darunter Möbelgeschäfte, Kaufhäuser und spezialisierte Matratzenhändler weltweit. 2. Direktvertrieb: Dieser Kanal, der unternehmenseigene Einzelhandelsgeschäfte, Onlineshops und Callcenter umfasst, gewinnt durch die jüngste Akquisition stark an Bedeutung. Der Direktvertrieb ist besonders attraktiv, da er höhere Gewinnmargen ermöglicht, da keine Zwischenhändler beteiligt sind.

Die wohl größte Chance für Somnigroup ist die Übernahme von Mattress Firm, dem größten Matratzenhändler in den Vereinigten Staaten. Diese strategische Akquisition ist ein "Gamechanger". Durch die Zusammenführung der beiden Unternehmen erwartet Somnigroup erhebliche Kosteneinsparungen und Effizienzgewinne. Analysten schätzen, dass die vollständige Integration bis 2026 ein zusätzliches EBITDA von 100 Mio. USD generieren könnte.

Diese Synergien ergeben sich aus der Optimierung von Vertriebswegen, der Reduzierung von Betriebskosten und der Konsolidierung von Geschäftsbereichen. Die Akquisition erhöht den Anteil des Direktvertriebs am Gesamtumsatz von Somnigroup erheblich. Das Unternehmen kann nun seine eigenen Produkte direkt in einem riesigen Netz von über 2.300 Mattress-Firm-Filialen vertreiben. Dies stärkt nicht nur die Marktmacht, sondern erlaubt auch eine bessere Kontrolle über das Kundenerlebnis und die Preisgestaltung.

Darüber hinaus profitiert Somnigroup vom wachsenden globalen Trend, dass Schlaf als wesentlicher Teil des allgemeinen Wohlbefindens angesehen wird. Verbraucher sind zunehmend bereit, in hochwertige Produkte zu investieren, die ihre Schlafqualität verbessern. Die starken Premiummarken von SGI, insbesondere Tempur-Pedic, sind ideal positioniert, um von diesem Trend zu profitieren.

Zusammenfassend lässt sich sagen, dass Somnigroup International Inc. strategisch gut positioniert ist, um von der Übernahme von Mattress Firm zu profitieren und seine Marktführerschaft im globalen Schlafproduktmarkt zu stärken. Die Integration, gepaart mit den starken Marken des Unternehmens, bietet eine solide Basis für langfristiges Wachstum.

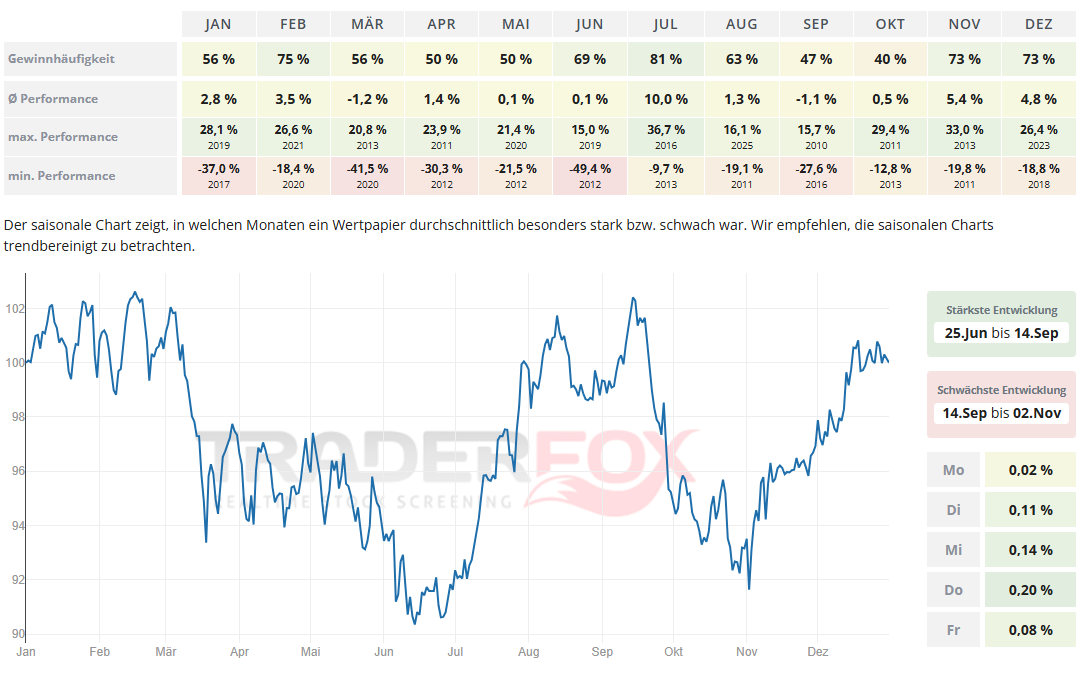

Möchte man in die Aktie von Somnigroup investieren, so bietet sich hierfür insbesondere der Monat Juli an. Die durchschnittliche Performance liegt hier bei 10 % und die Gewinnhäufigkeit bei 81 %. Auch der Monat November zeigt sich mit einer durchschnittlichen Performance von 5,4 % und einer Gewinnhäufigkeit von 73 % stark.

Möchte man in die Aktie von Somnigroup investieren, so bietet sich hierfür insbesondere der Monat Juli an. Die durchschnittliche Performance liegt hier bei 10 % und die Gewinnhäufigkeit bei 81 %. Auch der Monat November zeigt sich mit einer durchschnittlichen Performance von 5,4 % und einer Gewinnhäufigkeit von 73 % stark.

Möchte man in die Aktie von Somnigroup investieren, so bietet sich hierfür insbesondere der Monat Juli an. Die durchschnittliche Performance liegt hier bei 10 % und die Gewinnhäufigkeit bei 81 %. Auch der Monat November zeigt sich mit einer durchschnittlichen Performance von 5,4 % und einer Gewinnhäufigkeit von 73 % stark.

In den letzten 52 Wochen hat die Aktie von Somnigroup eine Rendite von 69 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 17 %. Die Aktie markierte das 52-Wochenhoch am 05.09.2025 bei 88,03 USD. Das 52-Wochentief markierte die Aktie am 11.09.2024 bei 47,25 USD. Seitdem konnte sich die Aktie erholen und damit um 84 % seit Tief zulegen.

Bread Financial Holdings: Eine verborgene Perle im Fintech-Sektor

- Die Performance der letzten 12 Monate liegt bei 70 %.

- Bread Financial agiert nicht als traditionelle Bank, sondern als technologiegestützter Partner für Einzelhändler.

- Die Investitionen in digitale Plattformen wie Bread Pay™ und die Entwicklung eigener Verbraucherprodukte zeigen den strategischen Wandel vom klassischen Kreditkartenanbieter hin zu einem modernen Fintech-Unternehmen.

Bread Financial Holdings, Inc. (NYSE: BFH), ehemals Alliance Data Systems, ist ein US-amerikanisches Finanzdienstleistungsunternehmen, das sich auf technologiegestützte Zahlungs- und Kreditlösungen spezialisiert hat. Das Unternehmen war früher unter dem Namen Alliance Data Systems bekannt und wurde 2022 in Bread Financial umbenannt.

Das Geschäftsmodell von Bread Financial basiert auf der Zusammenarbeit mit Einzelhändlern und Markenpartnern, um deren Kunden verschiedene Finanzprodukte anzubieten. Bread Financial verwaltet und serviciert Kreditkartenprogramme für rund 130 bekannte Marken. Diese Karten sind oft mit bestimmten Marken verbunden und bieten Kunden spezielle Vorteile wie Rabatte oder Prämien. Über die digitale Plattform Bread Pay™ ermöglicht das Unternehmen Händlern und Partnern, ihren Kunden flexible Ratenzahlungen anzubieten.

Dies umfasst Lösungen wie Ratenkredite und "Split-Pay"-Produkte. Das Unternehmen bietet auch eigene Produkte direkt für Endkunden an, wie zum Beispiel die Bread Cashback American Express® Kreditkarte und Sparkonten über Bread Savings. Ein weiterer wichtiger Aspekt des Geschäftsmodells ist die datengesteuerte Analyse. Durch die gesammelten Transaktionsdaten hilft Bread Financial seinen Partnern, das Kundenverhalten besser zu verstehen und gezieltere Marketingstrategien zu entwickeln.

Bread Financial hat mehrere Wachstumschancen, die in der aktuellen Marktdynamik begründet sind. Eine Belebung der Konsumausgaben, insbesondere in den Sektoren Bekleidung und Reisen, könnte zu einem höheren Transaktionsvolumen und damit zu höheren Einnahmen durch Kreditkartennutzung und Kreditvergabe führen. Die Fokussierung auf digitale Plattformen und die Integration von Zahlungsoptionen in den Onlinehandel (z.B. durch APIs) positioniert das Unternehmen gut, um von der zunehmenden Digitalisierung des Handels zu profitieren.

Das Unternehmen kann durch den Ausbau seiner Partnerschaften mit Einzelhändlern und Marken seine Reichweite vergrößern und neue Kunden gewinnen. Starke Konsumtrends machen Bread Financial zu einem attraktiveren Partner. Wenn sich die gesamtwirtschaftliche Lage stabilisiert, könnten geringere Kreditausfallraten die Profitabilität verbessern. Dies würde das Vertrauen der Investoren stärken und dem Unternehmen die Möglichkeit geben, seine Kreditvergabe auszudehnen.

Es ist jedoch zu beachten, dass das Unternehmen in einem wettbewerbsintensiven Umfeld agiert, in dem es mit großen Finanzinstituten und Fintech-Unternehmen konkurriert. Auch regulatorische Änderungen, insbesondere bei Verzugsgebühren, stellen ein potenzielles Risiko für das Geschäftsmodell dar. Analysten bewerten die Aktie im Allgemeinen als "Hold" mit einem leichten Aufwärtspotenzial.

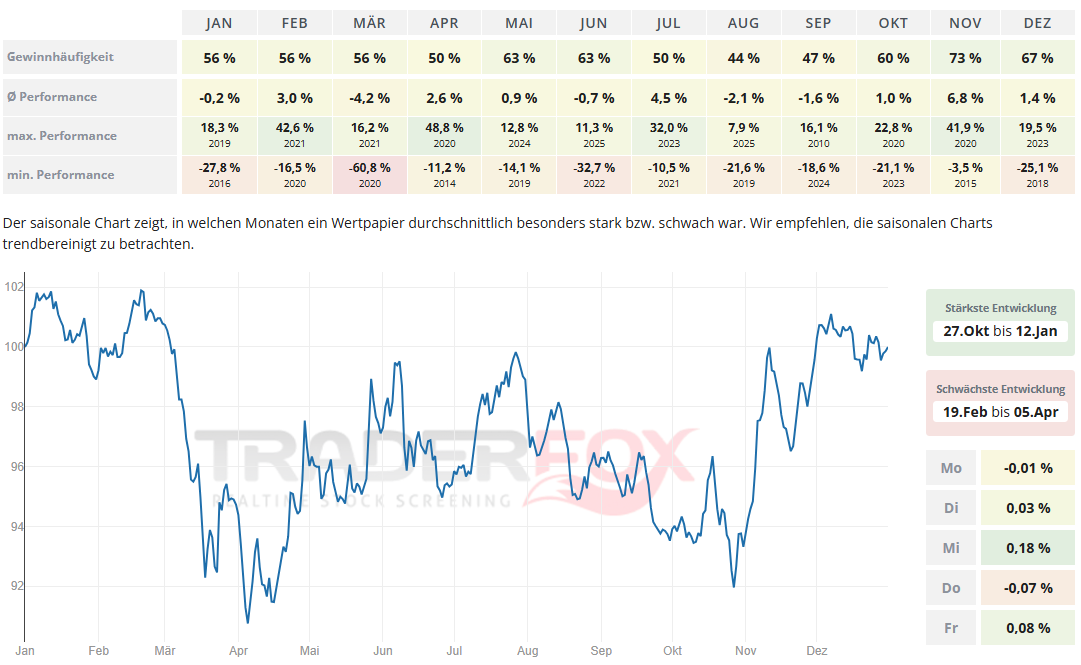

Blickt man auf den saisonalen Chart, so sieht man, dass die Aktie besonders im Zeitraum von Ende Oktober bis Mitte Januar stark ist. Der Monat November sticht dabei mit einer durchschnittlichen Performance von 6,8 % heraus. Die Gewinnhäufigkeit liegt bei 73 %. Auch der Juli zeigt sich mit einer durchschnittlichen Performance von 4,5 % von seiner starken Seite.

In den letzten 52 Wochen hat die Aktie von Alliance Data Systems eine Rendite von 15 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 15 %. Die Aktie markierte das 52-Wochenhoch am 05.09.2025 bei 67,66 USD. Das 52-Wochentief markierte die Aktie am 07.04.2025 bei 39,14 USD. Seitdem konnte sich die Aktie erholen und um 70 % seit Tief zulegen.

Winmark Corporation: Wie ein Secondhandimperium den Einzelhandel auf den Kopf stellt

- Die Performance der letzten 12 Monate beträgt 36 %.

- Winmark ist perfekt positioniert, um von den globalen Trends zu Nachhaltigkeit, Kreislaufwirtschaft und preisbewusstem Konsum zu profitieren.

- Durch das Franchisemodell entfallen hohe Betriebskosten, was zu überdurchschnittlichen Gewinnmargen und einem stabilen, vorhersehbaren Cashflow führt.

Während die traditionelle Einzelhandelslandschaft von den Herausforderungen des E-Commerce und dem Wandel der Verbrauchergewohnheiten geprägt ist, hat die Winmark Corporation (NASDAQ: WINA) in einer wachsenden Nische eine Goldgrube entdeckt. Anstatt eigene Läden zu betreiben und sich mit Warenbeständen herumzuschlagen, hat sich das in Minneapolis ansässige Unternehmen eine einzigartige, hochprofitable Position erarbeitet: Es ist ein reiner Franchisegeber für Secondhand-Läden.

Das Unternehmen vergibt Lizenzen für seine etablierten Einzelhandelsmarken und generiert seine Einnahmen nicht aus dem direkten Verkauf von Waren, sondern aus Franchisegebühren, laufenden Lizenzgebühren und Dienstleistungen wie Schulungen und Marketingunterstützung. Dieser "Asset-Light"-Ansatz ist der Schlüssel zum Erfolg. Er ermöglicht es Winmark, seine Präsenz schnell und effizient zu skalieren, ohne hohe Investitionen in Immobilien, Personal oder Lagerbestände tätigen zu müssen. All das liegt in der Verantwortung der Franchisenehmer.

Winmark operiert unter einem diversifizierten Markendach, das unterschiedliche, aber hochaktuelle Konsumtrends bedient: "Plato's Closet" ist auf gebrauchte Kleidung und Accessoires für Jugendliche und junge Erwachsene spezialisiert und bedient eine Generation, die sich schnelllebige Mode wünscht, aber auch Wert auf Nachhaltigkeit und Erschwinglichkeit legt. "Once Upon A Child" ist eine unverzichtbare Anlaufstelle für Eltern, die kontinuierlich hochwertige, gebrauchte Kinderkleidung, Spielzeug und Ausrüstung benötigen.

"Play It Again Sports" spricht preisbewusste Sportler an, indem es gebrauchte Ausrüstung und Sportartikel anbietet, von Fahrrädern über Golfschläger bis hin zu Fitnessgeräten. Die Marken "Music Go Round" und "Style Encore" runden das Portfolio ab und adressieren Nischenmärkte für Musikinstrumente bzw. Mode für erwachsene Frauen. All diese Konzepte profitieren von einem zentralen Trend: dem Aufstieg der Kreislaufwirtschaft. Sie kaufen die Waren direkt von den Kunden an, was nicht nur eine stetige Versorgung mit hochwertigen Secondhand-Artikeln sicherstellt, sondern auch die Kundenbindung stärkt.

Das größte Wachstumspotenzial von Winmark liegt in der Verschiebung des Konsumverhaltens hin zu nachhaltigen und kostengünstigen Alternativen. Studien zeigen, dass der globale Wiederverkaufsmarkt massiv wächst, angetrieben von ökologischem Bewusstsein und wirtschaftlichen Zwängen. Winmark ist in diesem Bereich ein etablierter Marktführer und kann von diesem Rückenwind direkt profitieren, indem es sein Franchisenetzwerk weiter ausbaut und die digitale Präsenz seiner Marken stärkt. Aus finanzieller Sicht gilt Winmark als äußerst robust. Das Unternehmen profitiert von hohen Margen und einem zuverlässigen, wiederkehrenden Umsatzstrom aus Lizenzgebühren. Dies ermöglicht es, konstant hohe Dividenden an die Aktionäre auszuschütten, was die Aktie für Langfristinvestoren attraktiv macht.

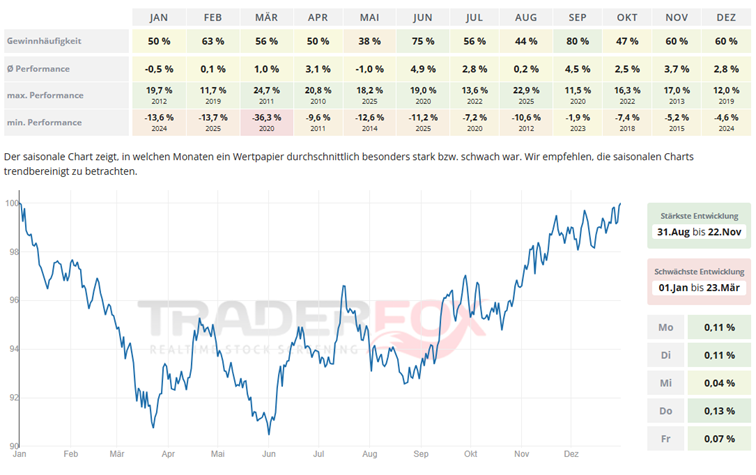

Möchte man in die Aktie investieren, so bietet sich hierfür der Zeitraum von Ende August bis Ende November an. Der Monat September fällt sehr positiv auf. Die durchschnittliche Performance liegt hier bei 4,5 % und die Gewinnhäufigkeit bei 80 %. Auch der Monat Juni zeigt sich mit einer durchschnittlichen Performance von 4,9 % und einer Gewinnhäufigkeit von 75 % solide.

Möchte man in die Aktie investieren, so bietet sich hierfür der Zeitraum von Ende August bis Ende November an. Der Monat September fällt sehr positiv auf. Die durchschnittliche Performance liegt hier bei 4,5 % und die Gewinnhäufigkeit bei 80 %. Auch der Monat Juni zeigt sich mit einer durchschnittlichen Performance von 4,9 % und einer Gewinnhäufigkeit von 75 % solide.

Möchte man in die Aktie investieren, so bietet sich hierfür der Zeitraum von Ende August bis Ende November an. Der Monat September fällt sehr positiv auf. Die durchschnittliche Performance liegt hier bei 4,5 % und die Gewinnhäufigkeit bei 80 %. Auch der Monat Juni zeigt sich mit einer durchschnittlichen Performance von 4,9 % und einer Gewinnhäufigkeit von 75 % solide.

In den letzten 52 Wochen hat die Aktie von Winmark eine Rendite von 36 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 22 %. Die Aktie markierte das 52-Wochenhoch am 05.09.2025 bei 490,15 USD. Das 52-Wochentief markierte die Aktie am 03.04.2025 bei 295,79 USD. Seitdem konnte die Aktie um 62 % seit Tief zulegen.

Tenet Healthcare: Wie die Neuausrichtung auf ambulante Dienste das Wachstum antreibt

- Die Performance der letzten 12 Monate beträgt 21 %.

- Tenet Healthcare hat sich erfolgreich von einem reinen Krankenhausbetreiber zu einem diversifizierten Gesundheitsdienstleister entwickelt.

- Insbesondere das Wachstum im Bereich der ambulanten Versorgung (USPI) ist ein zentraler und lukrativer Treiber, der demografische Trends nutzt und die Abhängigkeit von stationären Krankenhauseinnahmen reduziert.

Tenet Healthcare (NYSE: THC) ist ein führender US-amerikanischer Gesundheitsdienstleister. Die Aktie ist für Anleger interessant, die von den Trends im US-Gesundheitssystem profitieren wollen, allerdings bei einem höheren Risiko als bei reinen Pharma- oder Medizintechnikunternehmen. Die aktuelle Bewertung scheint fair, und das Unternehmen weist eine starke finanzielle Entwicklung auf.

Das Geschäftsmodell von Tenet Healthcare ist breit aufgestellt und umfasst drei Hauptgeschäftsbereiche. Im Segment "Hospitals and Clinics", der traditionelle und größte Teil des Geschäfts, betreibt Tenet Akutkrankenhäuser, Spezialkliniken und psychiatrische Einrichtungen, die eine breite Palette an medizinischen Dienstleistungen anbieten. Dazu gehören Chirurgie, Kardiologie, Onkologie und Rehabilitation. Hier werden Einnahmen durch Patientengebühren, Versicherungen und staatliche Programme wie Medicare und Medicaid generiert.

Im Segment "Ambulatory Care" liegt ein starker Fokus auf ambulanten OP-Zentren, Urgent Care Centers und radiologischen Bildgebungszentren. Dieses Segment wächst besonders stark, da viele Eingriffe zunehmend außerhalb von teuren Krankenhäusern durchgeführt werden. Tenet hält die Mehrheit an United Surgical Partners International (USPI), einem der größten Anbieter in diesem Bereich. Abgerundet wird das Geschäft durch den Bereich "Conifer Health Solutions".

Dieses Segment bietet Dienstleistungen im Bereich des Revenue Cycle Managements an, was vereinfacht gesagt die Abrechnung und das Finanzmanagement für Krankenhäuser und andere Gesundheitseinrichtungen umfasst. Mit dieser Sparte hilft Tenet sowohl eigenen als auch externen Kunden, ihre Einnahmen effizienter zu verwalten. Das Geschäftsmodell ist somit diversifiziert und nicht nur auf den Betrieb von Krankenhäusern beschränkt, was die Abhängigkeit von einem einzigen Einnahmestrom reduziert.

Tenet Healthcare profitiert von mehreren wichtigen Trends im US-amerikanischen Gesundheitswesen. Die alternde Bevölkerung in den USA führt zu einer stetig steigenden Nachfrage nach Gesundheitsdienstleistungen, insbesondere im Bereich der Kardiologie, Orthopädie und Onkologie, in denen Tenet stark aufgestellt ist. Der Trend hin zu ambulanter Versorgung treibt das Wachstum des USPI-Segments voran. Da ambulante Operationen für Patienten oft bequemer und kostengünstiger sind, stellen sie eine attraktive Alternative zu stationären Aufenthalten dar. Tenet investiert kontinuierlich in den Ausbau dieses profitablen Geschäftsfelds.

Durch die Fokussierung auf hochkomplexe Eingriffe und striktes Kostenmanagement konnte das Unternehmen seine Rentabilität in den vergangenen Jahren deutlich verbessern. Dies spiegelt sich in den positiven Finanzergebnissen der letzten Quartale wider. Das Unternehmen hat zudem eine positive Prognose für das kommende Jahr abgegeben. Tenet hat seine Verschuldung in den letzten Jahren reduziert, was das finanzielle Profil des Unternehmens stärkt. Eine verbesserte Bilanz macht das Unternehmen widerstandsfähiger gegen wirtschaftliche Schwankungen und erleichtert zukünftige Investitionen.

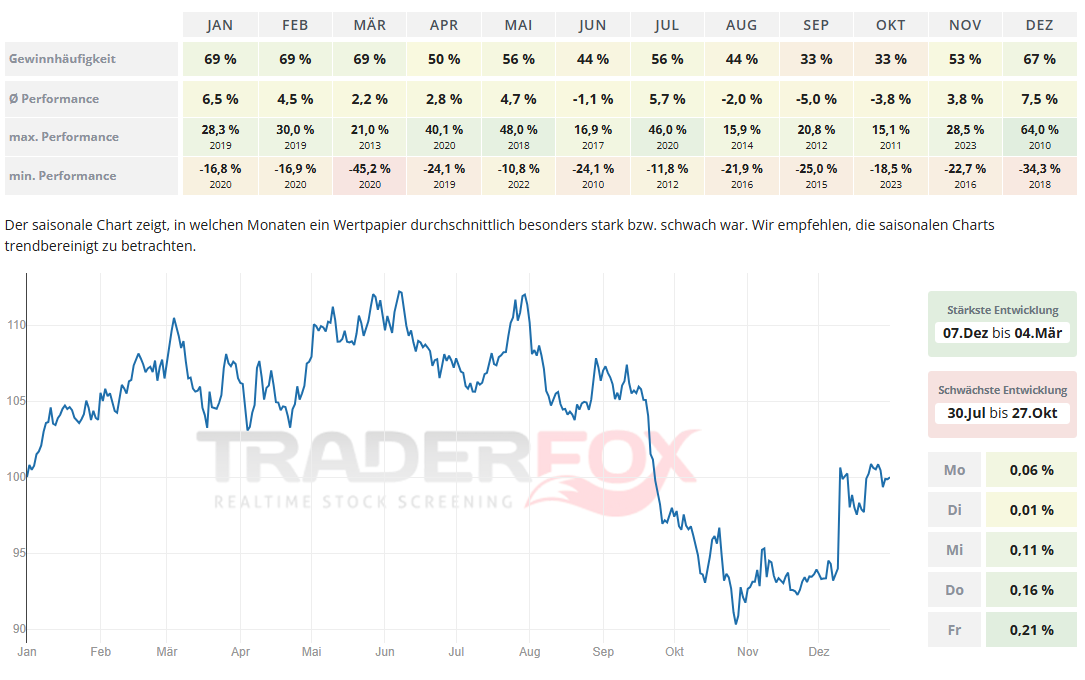

Der Zeitraum mit der stärksten Entwicklung dauert von Anfang Dezember bis Anfang März. Der Dezember ist dabei mit einer durchschnittlichen Performance von 7,5 % und einer Gewinnhäufigkeit von 67 % auffällig. Auch der Monat Januar kann mit einer durchschnittlichen Performance von 6,5 % und einer Gewinnhäufigkeit von 69 % überzeugen.

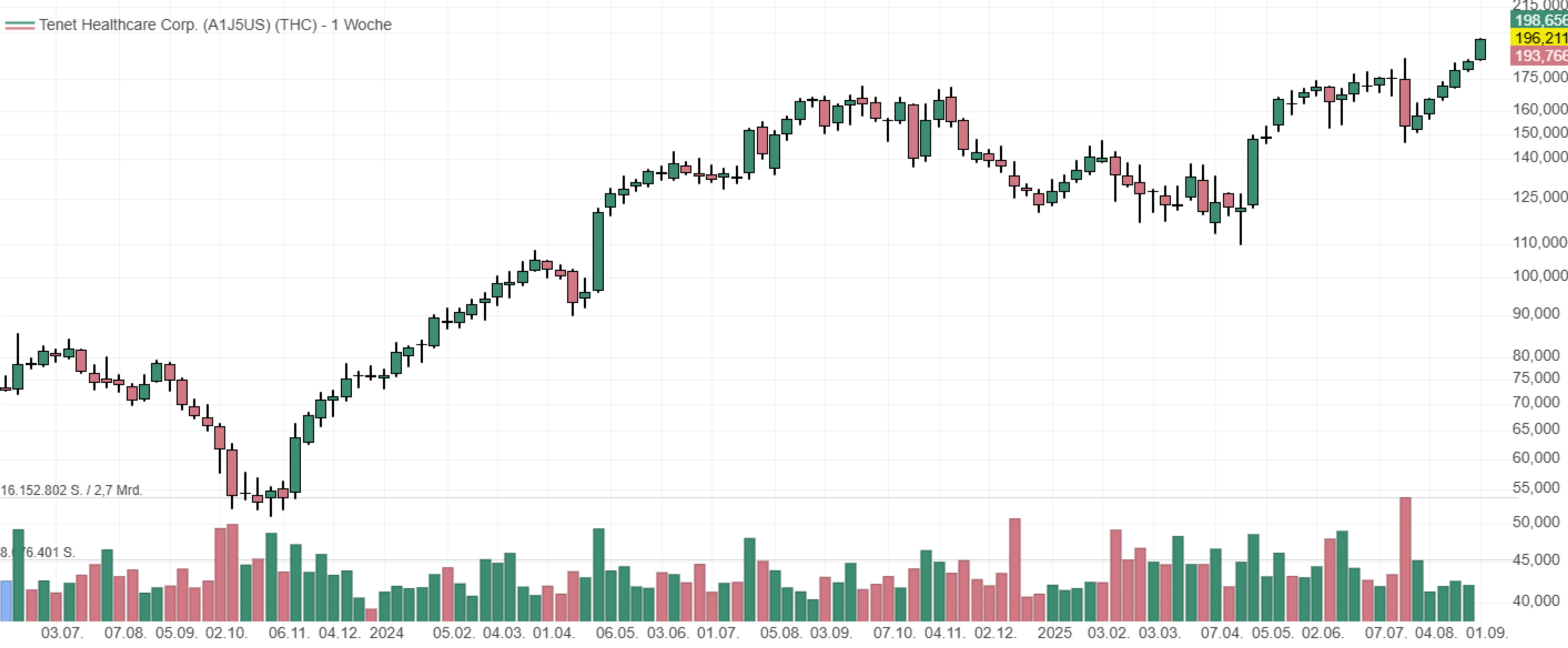

In den letzten 52 Wochen hat die Aktie von Tenet Healthcare eine Rendite von 21 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 20 %. Die Aktie markierte das 52-Wochenhoch am 05.09.2025 bei 196,44 USD. Das 52-Wochentief markierte die Aktie am 21.04.2025 bei 109,82 USD. Seitdem konnte sich die Aktie kräftig erholen und um 79 % seit Tief zulegen.

Liebe Grüße und eine schöne Restwoche!

David Engelhardt

Tipp: Mit dem mächtigen Aktienscreener https://rankings.traderfox.com können Sie selbst Darvas-Aktien finden und die Suchkriterien beliebig anpassen. Schauen Sie sich die Software einfach einmal an und probieren Sie sich aus