Liebe Leser,

Nicolas Darvas gehört sicherlich zu den schillerndsten Trader-Persönlichkeiten des letzten Jahrhunderts. In den 1950er- und 1960er-Jahren handelte er ein Konto mit nur wenigen tausend Euro Guthaben auf über 2.450.000 USD nach oben. Seine Strategie zeigt uns, dass wir uns auf die Aktien konzentrieren sollten, die aktuell in Bewegung sind und nach oben streben.

Wie funktionierte das Darvas-System? Die Neo-Darvas-Strategie ist ein bemerkenswerter Trendfolgeansatz, der auf einem einfachen, aber wirkungsvollen Konzept beruht: Investiere in die Aktien, die derzeit die Bühne der Wall Street mit atemberaubender Energie und Dynamik dominieren. Das Darvas-System basiert auf der Grundüberlegung, dass der einzige solide Grund, eine Aktie zu kaufen, darin besteht, dass sie steigt. Eine Aktie, die nicht steigt, muss man nicht im Depot haben und man sollte sich erst recht nicht Gründe dafür einreden. Hat eine Aktie erst einmal eine stabile Tendenz ausgebildet, bleibt diese Tendenz meist über einen längeren Zeitraum erhalten. Um sicherzugehen, dass eine Aktie wirklich über Siegerqualitäten verfügt und man auf das richtige Pferd setzt, musste die Aktie in den letzten Monaten bereits ihre Sprinterqualitäten unter Beweis gestellt haben.

Darvas wählte nur Aktien aus, die seit ihrem 52-Wochentief bereits 100 % oder mehr zugelegt hatten. Zudem mussten die Aktien nahe ihrem Allzeithoch notieren. Die anderen Aktien bezeichnete er, ein wenig abfällig, als Abfall. Für die NEO-DARVASIANER geht es darum, genau dort zu sein, wo die Musik spielt – in den Aktien, die gerade mit voller Kraft nach oben schießen. (Hinweis: Wir setzen als Performance-Kriterium eine Halbjahresperformance von nur +60 %, um mehr Titel unter Beobachtung zu haben).

Es gibt verschiedene Möglichkeiten, um mittels der TraderFox-Software Darvas-Aktien zu identifizieren. Zum einen veröffentlicht TraderFox eine täglich aktualisierte Version des Research-Reports "Neo-Darvas" auf https://paper.traderfox.com.

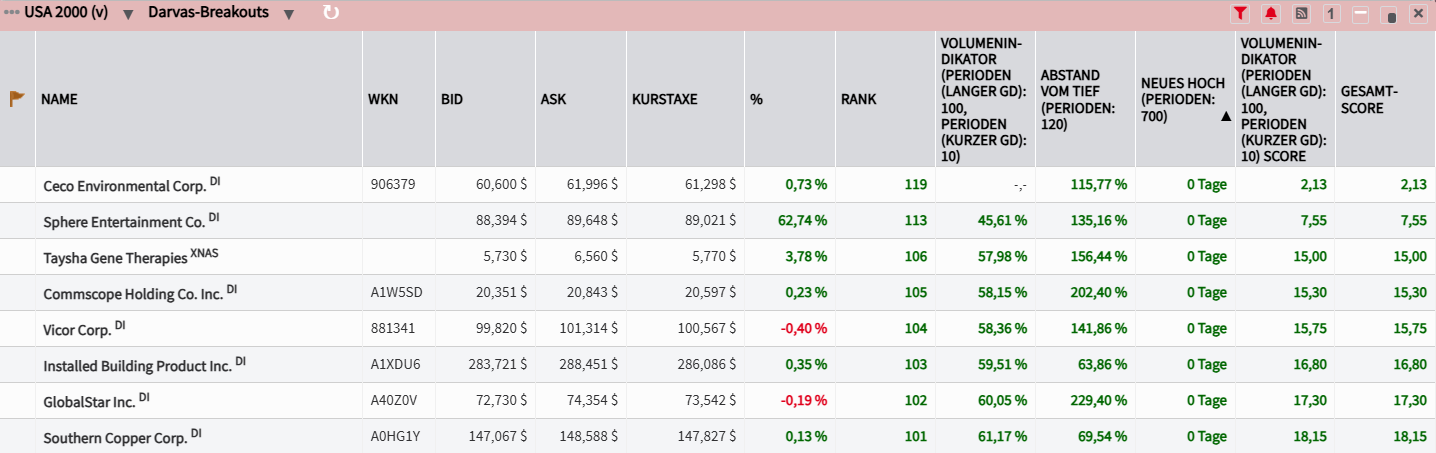

Eine weitere Möglichkeit besteht darin, das Template "Darvas-Breakouts" in unserem Tool "AKTIEN-RANKINGS" zu öffnen. Dieses findet man unter der Rubrik Trader-Zeitung.

Eine dritte Möglichkeit besteht darin, sich über das Trading-Desk auf https://desk.traderfox.com/ die Darvas-Aktien anzeigen zu lassen. Hierzu öffne ich das Trading-Desk und klicke auf das Pokal-Symbol mit der Bezeichnung TraderFox Aktien-Ranglisten. Im Anschluss öffnet sich das Fenster "Ranglisten: Regelbasierte Sortierung von Aktien". Nun wähle ich vorgefertigte Rankings und klicke auf "Darvas-Breakouts". Anschließend klicke ich auf Anwenden. Im Anschluss öffnet sich die Dauerläuferaktien-Rangliste zu den 2000 volumenstärksten Aktien aus den USA. Diese kann beliebig sortiert werden.

Im Folgenden stelle ich Ihnen vier spannende Darvas-Aktien aus den USA vor!

CECO Environmental: Mehr als nur Filter: Warum das Unternehmen im Schatten der Energiewende wächst

- Die Performance der letzten 12 Monate beträgt 88 %.

- CECO ist bestens positioniert, um von den strukturellen Wachstumstrends in der globalen Umwelttechnologie zu profitieren.

- Strengere gesetzliche Vorschriften zur industriellen Luftreinhaltung und Wasserbehandlung schaffen eine konstante Nachfrage nach den Kernsystemen von CECO, gestützt durch zusätzliche wiederkehrende Einnahmen aus dem Servicegeschäft.

CECO Environmental (NASDAQ: CECO) ist ein global agierender Anbieter von Umwelttechnologien und -lösungen, dessen Kerngeschäft in der Entwicklung, Herstellung und dem Verkauf von Anlagen und Systemen zur Kontrolle von Emissionen sowie zur Filtration von Luft und Flüssigkeiten liegt. Das Unternehmen konzentriert sich auf die Verbesserung der industriellen Luftqualität, die Behandlung von industriellem Wasser sowie auf die Bereitstellung technischer Lösungen zur Unterstützung der globalen Energiewende.

Wirtschaftlich generiert CECO seine Einnahmen hauptsächlich aus zwei Quellen: Einerseits aus dem Verkauf komplexer, maßgeschneiderter Anlagen und Systeme an eine diversifizierte Industriekundenbasis, darunter Sektoren wie Chemie, Energie, Pharmazie und Metallverarbeitung, und andererseits aus dem strategisch wichtigen, höhermargigen Service- und Ersatzteilgeschäft. Diese wiederkehrenden Einnahmen aus Wartung, Reparatur und der Lieferung von Verbrauchsmaterialien sorgen für stabilere Cashflows und eine verbesserte Gesamtprofitabilität.

Die Wachstumsaussichten von CECO Environmental sind direkt an mehrere starke, makroökonomische Trends gekoppelt. Der wichtigste Treiber ist die weltweite Verschärfung von Umweltgesetzen und Emissionsstandards, die Industrieunternehmen zu kontinuierlichen Investitionen in moderne Umweltschutztechnologien zwingen. CECO profitiert unmittelbar von diesem regulatorischen Druck. Darüber hinaus spielt das Unternehmen eine aktive Rolle in der Energiewende, indem es Lösungen anbietet, die sowohl die Effizienz traditioneller Energieerzeugungsanlagen optimieren als auch die Umweltauswirkungen neuer Energiequellen minimieren. Die jüngsten positiven Finanzergebnisse werden durch einen aktuell historisch hohen Auftragsbestand gestützt, der eine solide Basis für das kurz- und mittelfristige Umsatzwachstum darstellt.

Um das Wachstum zu beschleunigen und die technologische Reichweite zu erweitern, verfolgt CECO eine gezielte Strategie von Fusionen und Übernahmen (M&A), insbesondere zur Stärkung der Präsenz in neuen oder unterversorgten Segmenten, wie der industriellen Wasserbehandlung. Während das Unternehmen strukturell gut positioniert ist, um vom anhaltenden Wachstumstrend in der Umwelttechnologie zu profitieren, spiegelt sich diese positive Aussicht bereits in einer ambitionierten Bewertung wider.

Das aktuell hohe KGV25e von 56 zeigt, dass die Märkte bereits sehr hohe zukünftige Wachstumsraten eingepreist haben. Anleger müssen daher die konsequente Umsetzung der aggressiven Wachstumsstrategie und die weitere Entwicklung der Profitabilität genauestens verfolgen, um die Rechtfertigung dieser Prämie beurteilen zu können.

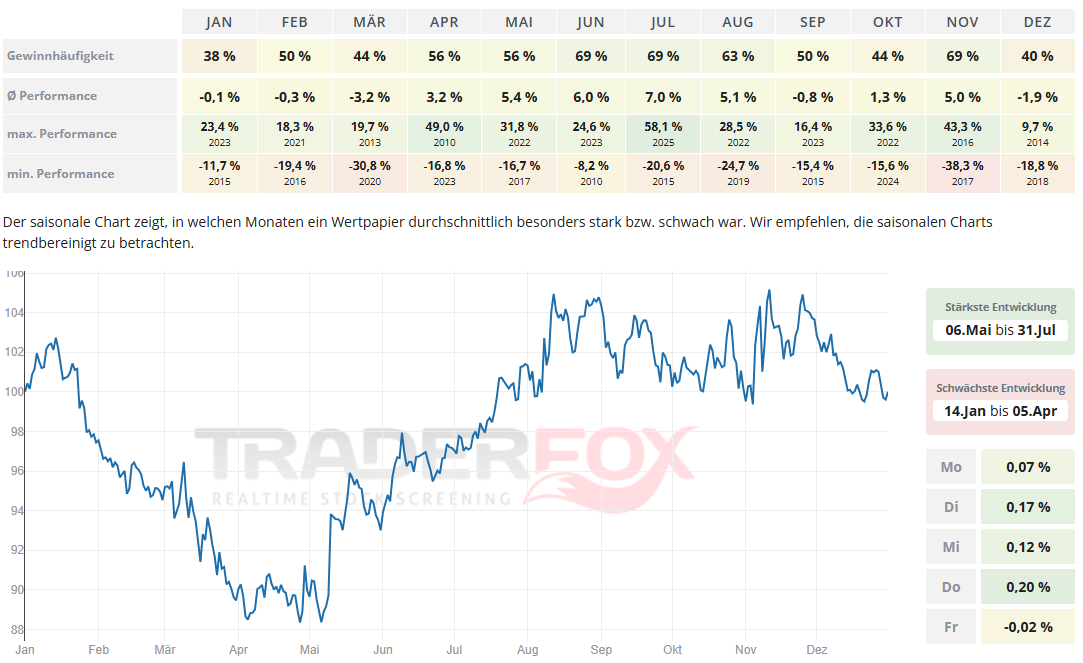

Der Zeitraum mit der stärksten Entwicklung dauert von Anfang Mai bis Ende Juli. Der Juli ist dabei mit einer durchschnittlichen Performance von 7 % und einer Gewinnhäufigkeit von 69 % auffällig. Auch der Monat Juli kann mit einer durchschnittlichen Performance von 6 % und einer Gewinnhäufigkeit von 69 % überzeugen.

In den letzten 52 Wochen hat die Aktie von Ceco Environmental eine Rendite von 88 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 17 %. Die Aktie markierte das 52-Wochenhoch am 12.12.2025 bei 61,21 USD. Das 52-Wochentief markierte die Aktie am 22.04.2025 bei 18,13 USD. Seitdem konnte sich die Aktie kräftig erholen und um 235 % seit Tief zulegen.

Taysha Gene Therapies: Hochrisiko-Wette auf den Gentherapie-Durchbruch

- Die Performance der letzten 12 Monate beträgt 154 %.

- Taysha ist ein klassisches klinisches Biotech-Unternehmen ohne Produktumsatz, dessen gesamter Unternehmenswert derzeit an den positiven klinischen Studienergebnissen des Hauptkandidaten TSHA-102 zur Behandlung des Rett-Syndroms hängt.

- Ein Erfolg würde das Unternehmen in den hochmargigen Markt für seltene neurologische Gentherapien katapultieren, während ein Scheitern existenzbedrohend wäre.

Taysha Gene Therapies, Inc. (NASDAQ: TSHA) ist ein junges Biotechnologieunternehmen, das sich in der klinischen Entwicklungsphase befindet und auf die Entwicklung von Gentherapien spezialisiert hat, um seltene, monogene Erkrankungen des zentralen Nervensystems (ZNS) zu behandeln. Das Unternehmensziel ist es, genetische Defekte direkt zu korrigieren und damit transformative Behandlungsergebnisse für Patienten mit verheerenden, oft unbehandelbaren neurologischen Störungen zu erzielen.

Da Taysha derzeit keine zugelassenen Produkte vermarktet, erwirtschaftet das Unternehmen noch keine signifikanten Umsätze aus dem Verkauf von Therapien. Stattdessen basiert das Geschäftsmodell auf der Generierung von geistigem Eigentum (IP) und dem Erreichen von klinischen Meilensteinen.

Die Finanzierung erfolgt primär über den Kapitalmarkt: Taysha beschafft kontinuierlich Mittel durch Kapitalerhöhungen (die Emission neuer Aktien), um die extrem kostspieligen Forschungs- und Entwicklungsaktivitäten sowie die laufenden klinischen Studien zu finanzieren. Gelegentliche Einnahmen aus Partnerschaften oder Kooperationen spielen eine untergeordnete Rolle. Dies bedeutet, dass die Aktie von Taysha ein verlustmachendes Unternehmen repräsentiert, dessen Wert fast ausschließlich von der Pipeline-Entwicklung abhängt.

Das zukünftige Wachstumspotenzial und der gesamte Wert des Unternehmens hängen somit vollständig von der erfolgreichen Zulassung seiner Gentherapie-Kandidaten ab. Der absolut wichtigste Werttreiber ist der Hauptkandidat TSHA-102 zur Behandlung des Rett-Syndroms, einer schweren neurologischen Entwicklungsstörung. Jüngste positive klinische Daten und das Erreichen wichtiger regulatorischer Bezeichnungen, wie der "Breakthrough Therapy Designation" der FDA, signalisieren einen vielversprechenden Fortschritt. Eine erfolgreiche Zulassung von TSHA-102 würde das Unternehmen von einer reinen F&E-Firma in ein kommerzielles Pharmaunternehmen transformieren und den ersten signifikanten Umsatzerfolg ermöglichen.

Dieser Fokus auf seltene, monogene ZNS-Erkrankungen birgt ein hohes Umsatzpotenzial, da der ungedeckte medizinische Bedarf extrem hoch ist und zugelassene Gentherapien in diesem Segment aufgrund der geringen Patientenzahl typischerweise extrem hochpreisig (oft im Millionenbereich pro Behandlung) vermarktet werden. Ein weiterer wichtiger Wachstumstreiber ist die verlängerte finanzielle Reichweite (Cash Runway), die das Unternehmen durch jüngste erfolgreiche Kapitalbeschaffungen bis weit ins Jahr 2028 gesichert hat.

Diese Stabilität erlaubt es, die entscheidenden klinischen Studien ohne kurzfristigen Finanzierungsdruck durchzuführen. Unterstützt wird dies durch die Expertise des Managements in der Nutzung des klinisch erprobten AAV9-Kapsids zur gezielten Verabreichung der Therapie in das zentrale Nervensystem.

Investoren müssen jedoch die erheblichen Risiken beachten: Taysha ist eine Hochrisiko-Hochrendite-Wette. Das klinische Risiko ist dominant. Ein Scheitern von TSHA-102 würde den Aktienkurs massiv unter Druck setzen. Gleichzeitig stellt die ständige Notwendigkeit zur Kapitalaufnahme durch Aktienemissionen ein kontinuierliches Verwässerungsrisiko für bestehende Aktionäre dar. Zusammenfassend ist Taysha ein klassisches, hochspekulatives Biotech-Unternehmen, dessen Zukunft vom erfolgreichen Durchbruch im Rett-Syndrom abhängt.

Hinweis: Zu Taysha Gene Therapies gibt es noch keinen saisonalen Chart, da die Aktie hierfür noch nicht lange genug börsengelistet ist!

In den letzten 52 Wochen hat die Aktie von Taysha Gene Therapies eine Rendite von 154 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 44 %. Die Aktie markierte das 52-Wochenhoch am 11.12.2025 bei 5,80 USD. Das 52-Wochentief markierte die Aktie am 09.04.2025 bei 1,05 USD. Seitdem konnte sich die Aktie erholen und damit um 448 % seit Tief zulegen.

CommScope Holdings: Ein Gigant der Kommunikationstechnik vor der Zerreißprobe

- Die Performance der letzten 12 Monate beträgt 243 %.

- CommScope ist in den wachsenden Märkten für 5G-Rollout und Glasfaser-Ausbau strukturell gut positioniert.

- Der zukünftige Wert der Aktie ist weniger von kurzfristigen Umsatzzahlen (die derzeit durch den Lagerabbau der Kunden gedämpft werden) und mehr von der erfolgreichen und konsequenten Umsetzung des Entschuldungsplans abhängig.

CommScope Holdings (NASDAQ: COMM) ist ein globaler Schlüsselanbieter von Kommunikationsinfrastrukturlösungen, dessen Produkte die physische Grundlage für drahtlose und drahtgebundene Netzwerke weltweit bilden. Das Geschäftsmodell basiert auf der Bereitstellung von Komponenten, Kabeln und elektronischer Ausrüstung in mehreren Hauptsegmenten.

Das Unternehmen generiert Einnahmen aus dem Verkauf von Connectivity and Cable Solutions für Breitband- und Unternehmensnetzwerke, Outdoor Wireless Networks zur Unterstützung des 5G-Ausbaus sowie aus komplexen Netzwerk- und Endkundengeräten wie Modems und Set-Top-Boxen im Bereich Home Networks. Der Großteil des Umsatzes wird durch Hardware-Verkäufe im Rahmen von globalen Netzwerk-Upgrades und Infrastrukturprojekten erzielt.

Die Wachstumsperspektiven von CommScope sind eng mit langfristigen Investitionszyklen in der Telekommunikation verknüpft. Der globale Rollout von 5G-Netzwerken und der beschleunigte Ausbau von Glasfasernetzen (FTTx) weltweit bilden die wichtigsten strukturellen Treiber für die Nachfrage nach den Produkten des Unternehmens. Zudem wird eine Erholung der Kundenbestellungen erwartet, sobald Telekommunikationsanbieter die überhöhten Lagerbestände aus der Post-Pandemie-Zeit abgebaut haben. Im Enterprise-Segment treiben die Modernisierung von Firmennetzwerken für Wi-Fi 7 und IoT zusätzliche Nachfrage.

Trotz der grundsätzlich attraktiven Märkte befindet sich CommScope in einer tiefgreifenden Turnaround-Phase. Das Hauptproblem und das größte Risiko für die Aktie ist die massive Schuldenlast, die aus der Übernahme von ARRIS im Jahr 2019 resultiert. Diese extrem hohe Verschuldung führt zu hohen Zinszahlungen, die den Nettogewinn und den freien Cashflow stark belasten. Daher ist der wichtigste "Wachstumstreiber" im Sinne der Wertsteigerung die erfolgreiche Umsetzung des aggressiven Entschuldungsplans des Managements.

Strategische Überprüfungen und mögliche Verkäufe von Geschäftsbereichen, wie z.B. dem Home-Networks-Segment, sollen Kapital freisetzen, um die Schuldenlast signifikant zu reduzieren und die Profitabilität zu verbessern. Die Aktie ist somit eher ein Spekulationsobjekt, dessen zukünftiger Wert maßgeblich davon abhängt, ob es dem Management gelingt, die Schuldenkrise zu bewältigen und die Zinsbelastung entscheidend zu verringern, wodurch die Gewinne aus den strukturell wachsenden Infrastrukturmärkten freigesetzt werden könnten.

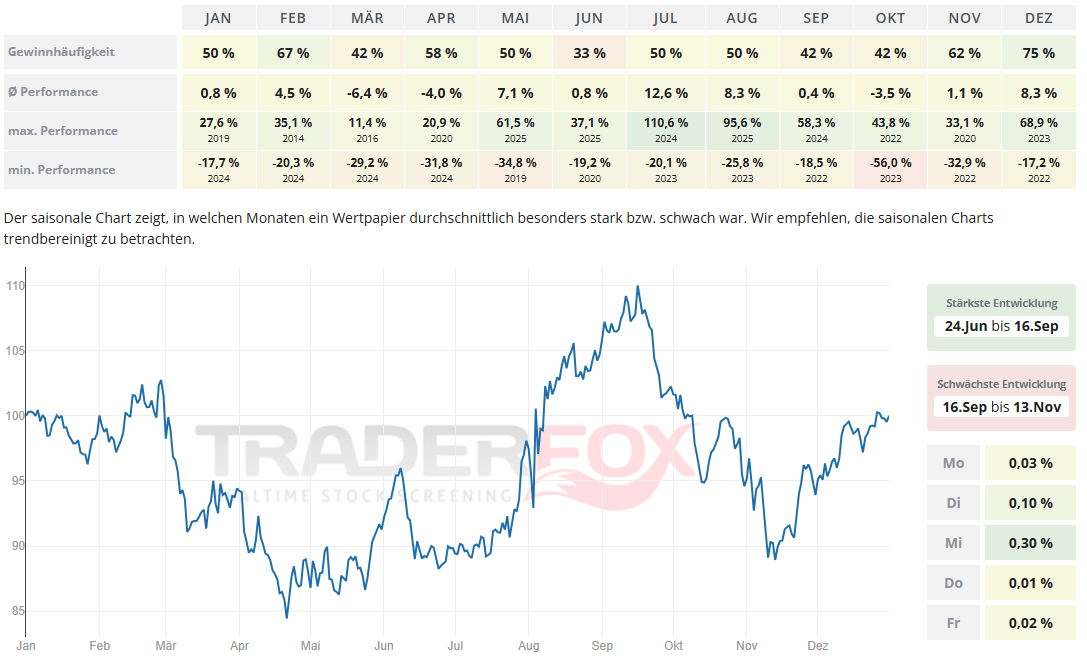

Der Zeitraum mit der stärksten Entwicklung dauert von Ende Juni bis Mitte September. Der Jui ist dabei mit einer durchschnittlichen Performance von 12,6 % und einer Gewinnhäufigkeit von 50 % auffällig. Auch der Monat August kann mit einer durchschnittlichen Performance von 8,3 % und einer Gewinnhäufigkeit von 50 % überzeugen.

In den letzten 52 Wochen hat die Aktie von Commscope eine Rendite von 243 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 18 %. Die Aktie markierte das 52-Wochenhoch am 11.12.2025 bei 20,55 USD. Das 52-Wochentief markierte die Aktie am 21.04.2025 bei 2,94 USD. Seitdem konnte die Aktie um 572 % seit Tief zulegen.

Vicor Corporation: Der unsichtbare Motor hinter der KI-Revolution

- Die Performance der letzten 12 Monate beträgt 81 %.

- Vicor ist dank seiner patentierten, hocheffizienten Stromversorgungslösungen ein unverzichtbarer Zulieferer für High-Performance Computing und KI.

- Diese technologische Alleinstellung positioniert das Unternehmen ideal, um vom exponentiell wachsenden Strombedarf der neuesten KI-Chips zu profitieren.

Das Kerngeschäft von Vicor (NASDAQ: VICR) dreht sich um die Entwicklung und Vermarktung von hocheffizienten, modularen Komponenten wie DC-to-DC-Wandlern und vollständigen Stromversorgungssystemen. Der entscheidende Wettbewerbsvorteil liegt in Vicors proprietärer Technologie, die eine höhere Leistungsdichte und Effizienz im Vergleich zu herkömmlichen Lösungen ermöglicht.

In einer Welt, in der jeder Millimeter Platz und jedes Watt Energie zählt, sind diese Eigenschaften in den Zielmärkten des Unternehmens unerlässlich. Der Hauptumsatz wird durch den Verkauf der Komponenten an Erstausstatter (OEMs) erzielt. Diese integrieren die Vicor-Lösungen in ihre Endprodukte in Sektoren wie Datenverarbeitung (insbesondere Rechenzentren und HPC), Telekommunikation, Militär/Luftfahrt und Industrie. Ein wachsender und margenstarker Pfeiler ist die Monetarisierung des umfangreichen geistigen Eigentums (IP). Vicor lizenziert seine patentierten Technologien an Dritte, was eine wiederkehrende und hochprofitable Einnahmequelle darstellt.

Der mit Abstand wichtigste Wachstumstreiber ist die explosionsartige Nachfrage nach KI und High-Performance Computing. Die neuesten Generationen von KI-Beschleunigern (GPUs) benötigen extrem hohe und präzise elektrische Leistung, die herkömmliche Stromversorgungsarchitekturen an ihre Grenzen bringt.

Vicors Power-on-Package-Lösungen bieten hier eine elegante Lösung. Sie ermöglichen eine direkte, hocheffiziente Stromversorgung der KI-Chips auf der Platine, was die Verlustleistung drastisch reduziert und die Betriebskosten von Rechenzentren senkt. Vicor spielt damit eine unverzichtbare Rolle als technologischer Wegbereiter für die KI-Infrastruktur. Die strategische Zusammenarbeit mit führenden Chip- und Cloud-Anbietern ist hierbei ein Schlüssel zum langfristigen Erfolg.

Die konsequente Monetarisierung des geistigen Eigentums über Lizenzgebühren ist ein weiterer kritischer Hebel. Da Vicor die Technologie für eine wachsende Anzahl anspruchsvoller Anwendungen liefert, könnte die Lizenzeinnahmen-Basis weiter anwachsen. Dieser Ertragsstrom ist nicht nur hochprofitabel, sondern verleiht dem Geschäftsmodell auch eine gewisse Stabilität und Skalierbarkeit, da er weniger Kapital für die eigene Fertigung bindet.

Über den KI-Sektor hinaus ergeben sich zusätzliche Wachstumschancen in Märkten, die ebenfalls auf hohe Effizienz und kompakte Leistungselektronik angewiesen sind. Zum einen ist man im Bereich der Elektromobilität aktiv. Für das Management von Hochvolt-Batterien und die Bordelektronik in Elektrofahrzeugen sind Vicors modulare Wandler gefragt. Auch der Markt für erneuerbare Energien ist spannend.

Die Umwandlung und das effiziente Management von Solar- und Windenergie erfordert ebenfalls fortschrittliche Leistungselektronik. Zusätzlich stärkt das Unternehmen seine operative Basis durch die Erweiterung der ChipFab-Fertigungskapazitäten in den USA, um die erwartete Nachfrage aus dem Hochleistungsspektrum zuverlässig bedienen zu können.

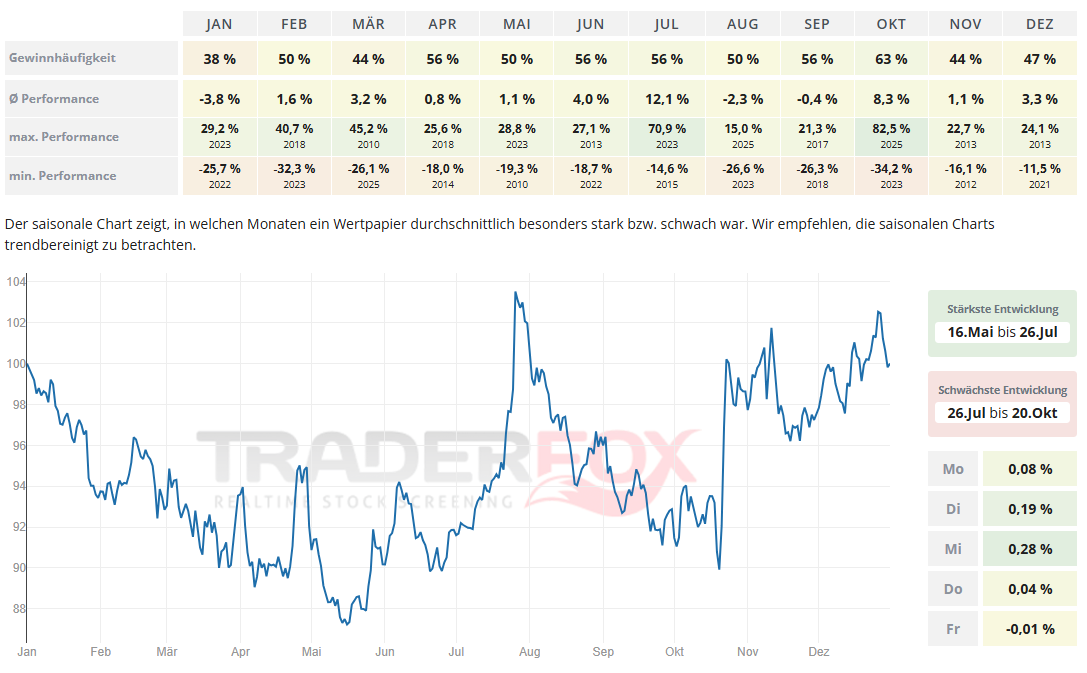

Möchte man in die Aktie von Vicor investieren, so bietet sich hierfür der Zeitraum von Mitte Mai Ende Juli an. Insbesondere der Monat Juli fällt positiv auf. Die durchschnittliche Performance liegt hier bei 12,1 % und die Gewinnhäufigkeit bei 56 %. Auch der Monat Oktober zeigt sich mit einer durchschnittlichen Performance von 8,3 % und einer Gewinnhäufigkeit von 63 % solide.

Möchte man in die Aktie von Vicor investieren, so bietet sich hierfür der Zeitraum von Mitte Mai Ende Juli an. Insbesondere der Monat Juli fällt positiv auf. Die durchschnittliche Performance liegt hier bei 12,1 % und die Gewinnhäufigkeit bei 56 %. Auch der Monat Oktober zeigt sich mit einer durchschnittlichen Performance von 8,3 % und einer Gewinnhäufigkeit von 63 % solide.

Möchte man in die Aktie von Vicor investieren, so bietet sich hierfür der Zeitraum von Mitte Mai Ende Juli an. Insbesondere der Monat Juli fällt positiv auf. Die durchschnittliche Performance liegt hier bei 12,1 % und die Gewinnhäufigkeit bei 56 %. Auch der Monat Oktober zeigt sich mit einer durchschnittlichen Performance von 8,3 % und einer Gewinnhäufigkeit von 63 % solide.

In den letzten 52 Wochen hat die Aktie von Vicor eine Rendite von 81 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 11 %. Die Aktie markierte das 52-Wochenhoch am 11.12.2025 bei 102,19 USD. Das 52-Wochentief markierte die Aktie am 30.04.2025 bei 38,92 USD. Seitdem konnte sich die Aktie erholen und um 153 % seit Tief zulegen.

Liebe Grüße und eine schöne Restwoche!

David Engelhardt