Millrose Properties - Attraktiver REIT dank Ausgliederung vom Lennar Konzern

Millrose Properties (MRP) ist ein frisch ausgegliederter REIT aus der Lennar Corporation, einem der größten US-Hausbauer. Seit Februar 2025 ist Millrose an der NYSE gelistet.

Die Gründung von Millrose erfolgte als Spin-off von Lennar, um die Landentwicklungsaktivitäten auszulagern. Ziel war es, ein fokussiertes Unternehmen zu schaffen, das Land kauft, erschließt und an Hausbauer weiterverkauft, ohne selbst Häuser zu bauen. Solche Art von Ausgliederungen führen oftmals dazu, dass das neu geschaffene Unternehmen deutlich mehr Potenziale ausschöpfen kann.

Das Geschäftsmodell von Millrose sieht die Entwicklung von Wohnbauflächen und den Verkauf dieser über Optionsverträge an Bauunternehmen vor. Hierfür betreibt Millrose die "Homesite Option Purchase" Plattform (HOPP’R), die den Erwerb, die Finanzierung und die Entwicklung von Grundstücken für Wohnbauunternehmen wie Lennar und potenziell anderen Bauträger erleichtert. Das Unternehmen konzentriert sich auf Landkäufe, auf die horizontale Entwicklung (dies umfasst Arbeiten wie den Bau von Straßen, Versorgungsleitungen und Entwässerungssystemen) und liefert fertige Bauplätze auf "just-in-time"-Basis. Das Modell erlaubt es Kunden, Grundstücke zu sichern, ohne sie direkt zu kaufen. Das ist ein großer Vorteil in einem kapitalintensiven Markt. Einnahmen stammen aus Grundstücksverkäufen und langfristigen Entwicklungsverträgen.

Millrose konkurriert mit traditionellen Landbanken und anderen REITs, hebt sich jedoch durch seine einzigartige HOPP’R-Plattform und die Unterstützung durch Kennedy Lewis Investment Management ab, die eine zentrale Rolle in der Finanzierung und der strategischen Implementierung spielt. Die enge Verbindung zu Lennar gibt Millrose Stabilität, während die Expansion zu anderen Bauträgern geplant ist.

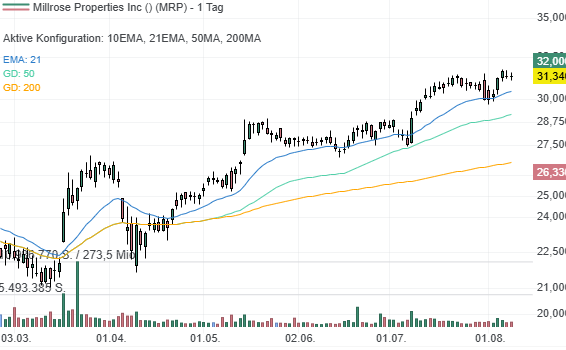

Charttechnisch macht die Aktie einen sehr bullischen Eindruck. Erst am Mittwoch markierte sie ein neues Allzeithoch. Der kurzfristige Abverkauf aufgrund der Quartalszahlen am 31. Juli konnte schnell aufgefangen werden. De facto stellte er einen schönen "Shake-out" unter den 21 Tagedurchschnitt dar. Der Ausbruch auf ein neues Allzeithoch bei 31,80 USD entspricht dem nächsten Kaufsignal.

Quelle: https://desk.traderfox.com/

Omada Health - Mit virtueller Versorgung gegen chronische Krankheiten

Omada Health (OMDA) ist ein führender Anbieter digitaler Gesundheitslösungen, der sich auf die Betreuung chronisch erkrankter Patienten spezialisiert hat. Mit dem Börsengang im Juni 2025 setzt das Unternehmen ein starkes Zeichen für die Zukunft der virtuellen Versorgung.

Gegründet im Jahr 2011 in San Francisco entstand Omada Health aus dem Wunsch, die Lücke zwischen Arztbesuch und langfristiger Gesundheitsbetreuung zu schließen. Die Gründer Sean Duffy, Andrew DiMichele und Adrian James entwickelten ein digitales Programm zur Verhaltensänderung, das zunächst auf Prädiabetes abzielte. Über die Jahre wuchs das Unternehmen durch Partnerschaften mit Arbeitgebern, Versicherern und Gesundheitsdienstleistern und wurde zu einem Vorreiter in der digitalen Versorgung chronischer Erkrankungen. Der Umsatz in 2024 lag bei 170 Mio. USD. Das Umsatzwachstum belief sich auf knapp 40 %. Das KUV (2024) liegt bei 6,2 und das KUV der letzten zwölf Monate (TTM) bei 5. Das ist zwar nicht günstig. Aufgrund der Wachstumsrate ist diese Bewertung allerdings noch vertretbar. Das Unternehmen schreibt noch keine schwarzen Zahlen.

Das Geschäftsmodell besteht darin, dass Omada virtuelle Programme zur Behandlung von Diabetes, Bluthochdruck, Adipositas und muskuloskelettalen Erkrankungen anbietet. Die Plattform kombiniert personalisierte Coaching-Angebote mit digitalen Tools wie Schrittzählern, Blutzuckermessgeräten und Ernährungsberatung. Kunden sind vor allem große Arbeitgeber, Krankenversicherungen und Gesundheitssysteme, die Omadas Programme als Teil ihrer betrieblichen Gesundheitsstrategien einsetzen.

Omada konkurriert mit Unternehmen wie Hinge Health (ebenfalls ein junges IPO-Unternehmen) und Teladoc Health. Während viele Anbieter auf Medikamente wie GLP-1 (Glucagon-Like Peptide-1 ist ein Hormon, das im Darm produziert wird und eine Schlüsselrolle im Stoffwechsel spielt) setzen, fokussiert sich Omada auf nachhaltige Lebensstilinterventionen. Diese Positionierung hebt das Unternehmen ab und spricht Investoren an, die auf langfristige Gesundheitsverbesserung setzen.

Die Story, die der Aktienmarkt hier vermutlich spielt, ist der rasant wachsende Markt für digitale Gesundheitslösungen. Denn Unternehmen und Versicherer such nach Wegen, Gesundheitskosten zu senken. So wird für 2025 ein Marktvolumen von etwa 430 Mrd. US-Dollar erwartet, mit einer Wachstumsrate von knapp 20 %. Bis 2030 erwarten Experten für den Markt für digitale Gesundheitslösungen eine jährliche Wachstumsrate (CAGR) von 15 % bis 23 %. Das ist beachtlich. Omada Health profitiert von diesem Trend. Die Skalierbarkeit der Plattform und die wachsende Akzeptanz von Telemedizin bieten großes Wachstumspotenzial. Außerdem könnte die Integration neuer Technologien wie KI die Dienstleistungen weiter verbessern. Gleichzeitig ist der Wettbewerb intensiv, und neue Anbieter könnten Marktanteile gewinnen. Zudem hängt der Erfolg stark von der Akzeptanz durch Arbeitgeber und Versicherer ab, was die Einnahmen anfällig für wirtschaftliche Abschwünge macht. Die Abhängigkeit von Technologie birgt auch Risiken wie Datenschutzprobleme oder technische Störungen, die das Vertrauen der Nutzer beeinträchtigen könnten.

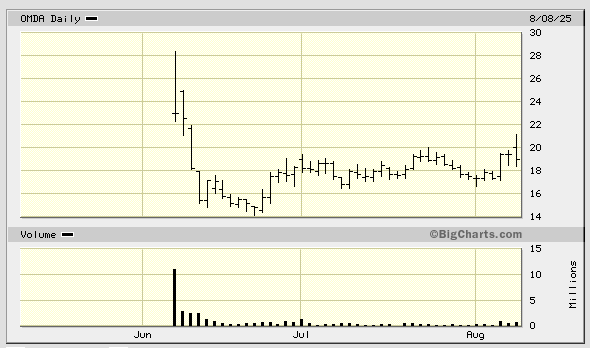

Am Freitag brach die Aktie aufgrund erfreulicher Quartalszahlen aus einer 1,5-monatigen Seitwärtskonsolidierung nach oben aus. Allerdings schlug der Ausbruch fehl. Es gilt nun, das Verhalten der Aktie in den kommenden Tagen genau zu beobachten. Falls die Aktie das Hoch vom Freitag bei 21,20 USD herausnimmt, bietet es sich an eine Position zu eröffnen. Das Allzeithoch vom Tag des IPOs liegt bei 28,40 USD und stellt eine weitere Kaufmöglichkeit dar.

Quelle: www.bigcharts.marketwatch.com

SailPoint – Ein möglicher neuer Star am Himmel der Cybersecurity mit Fokus auf digitaler Identität

SailPoint (SAIL) ist ein führender Anbieter von "Identity-Security"-Lösungen. Der IPO erfolgte im Februar 2025.

Gegründet im Jahr 2005 in Texas ging SailPoint erstmals 2017 an die Börse. Im April 2022 wurde SailPoint von der Private-Equity-Firma Thoma Bravo gekauft und von der Börse genommen. Ziel war es, das Unternehmen im privaten Umfeld schneller weiterzuentwickeln und strategisch neu auszurichten. Nach knapp drei Jahren als Private-Equity-Unternehmen kehrte es Anfang 2025 zurück auf das Börsenparkett.

Das Geschäftsmodell von SailPoint besteht in KI-gestützten Lösungen zur Verwaltung digitaler Identitäten und Zugriffsrechte. Die Plattform hilft Unternehmen, sensible Daten zu schützen und Compliance-Vorgaben einzuhalten. Kunden sind vor allem Großunternehmen mit komplexen IT-Infrastrukturen. Zu den Produkten gehören vor allem Identitäts-Governance, automatisiertes Zugriffsmanagement und KI-gestützte Analysen, die sowohl in der Cloud als auch lokal bereitgestellt werden. Kunden aus Branchen wie Finanzen, Gesundheitswesen und Einzelhandel nutzen SailPoint, um Compliance und Sicherheit zu gewährleisten.

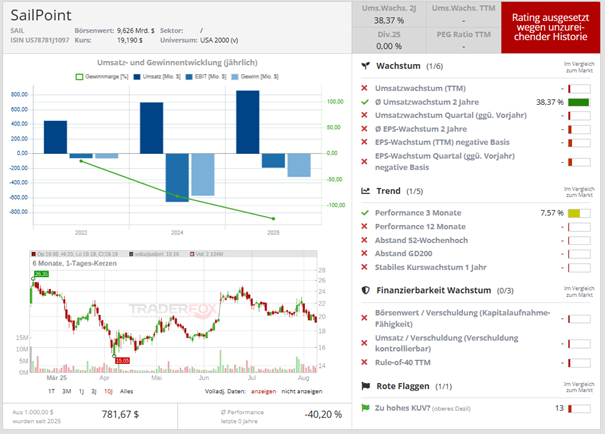

Der Umsatz der letzten zwölf Monate liegt bei 904 Mio. USD. Damit ergibt sich ein KUV (TTM) von 11,8 bei einem Umsatzwachstum in 2024 von 23 %. Das ist eine sportliche Bewertung. Das Unternehmen ist noch defizitär.

SailPoint konkurriert mit Firmen wie Okta, CyberArk und Microsoft im Bereich Identity & Access Management. Die Stärke von SailPoint liegt in der flexiblen Plattform, die sowohl für Cloud- als auch für lokale Systeme geeignet ist.

Die steigende Nachfrage nach Cybersicherheit, angetrieben durch zunehmende Cyberangriffe, bietet SailPoint enormes Wachstumspotenzial. Partnerschaften mit großen Cloud-Anbietern wie Amazon Webservices und Microsoft Azure sollten die Expansion fördern. Risiken bestehen in der schnellen technologischen Entwicklung und im Wettbewerbsdruck, der die Margen drücken könnte.

Das Chartbild der Aktie hat noch Potenzial. Nach dem Earnings Gap Up im Juni ist die Aktie unter ihre Pivotal Price Line gefallen. Aktuell befindet sie sich sogar unterhalb des 50 Tagedurchschnitts. Die Aktie befindet sich innerhalb ihrer sogenannten IPO-Base. Es ist wichtig, hier geduldig auf Anzeichen von Stärke zu warten. Eine erste Position kann über dem Hoch vom 25. Juni bei 25 USD eröffnet werden. Die Aufstockung der Position bietet sich über dem Allzeithoch bei 26,36 USD an.

Quelle: Qualitäts-Check TraderFox