Eine Aktie mit einem Kurs-Gewinn-Verhältnis von 152 mag nicht jedermanns Sache sein. Würde man jedoch der gängigen Meinung folgen, dass KGVs von weniger als 12 günstig sind, dann hätten Sie nie die Aktie von Wachstumsunternehmen wie Amazon, Facebook, Google (Alphabet) oder Netflix gekauft. Amazon hat auch heute noch ein dreistelliges Gewinnmultiple. Die Aktie kennt trotzdem nur eine Richtung – nach oben und zwar seit Jahren.

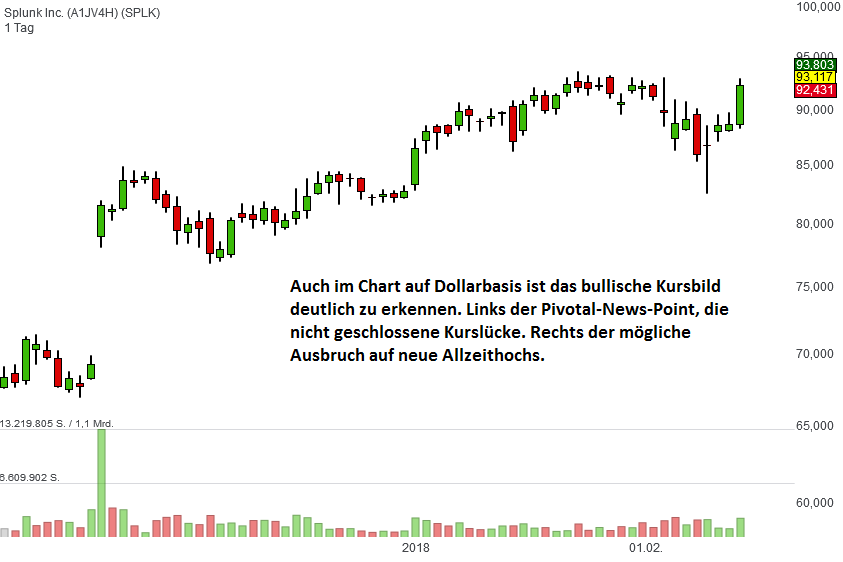

Ein hohes Gewinnmultiple muss Anleger nicht abschrecken – solange die Gewinnentwicklung auch entsprechend ist. Die Cybersecurity-Firma Splunk, zu der das oben genannte 2018er-KGV von 152 gehört, ist laut Der Aktionär genau so ein Unternehmen, dass mit der Zeit in die hohe Bewertung hinein wachsen könnte.

Splunk habe sich der Gefahrenabwehr aus dem Internet spezialisiert. Ein Schwerpunkt von Splunk liege dabei auf sogenannten SIEM-Lösungen. Beim Security Information and Event Management werde der komplette Netzwerkverkehr (Zugriffe, Schadsoftware, Schwachstellen, Endpunkte und Identitätsdaten) gesammelt, analysiert und übersichtlich aufbereitet. Unregelmäßigkeiten (d. h. Hacking, Viren, Trojaner, Spy- und Ransomware etc.) können dadurch schnell erkannt und abgewehrt werden.

Für Splunk gebe es in einer zunehmend vernetzten Welt mit immer mehr Big-Data-Rechnern viel zu tun. Der Konzern wachse – rasant. Laut Analystenschätzungen sei im laufenden Geschäftsjahr von einem Umsatzwachstum von 31 % auf 1,24 Mrd. USD auszugehen. Bis 2020 plane Splunk einen Umsatz von 2 Mrd. USD zu erreichen. Das könne machbar sein, denn Splunk wolle sich diese Scheibe von einem Gesamtmarkt mit schätzungsweise 55 Mrd. USD abschneiden.

Splunk habe derzeit mehr als 13.000 Kunden. Konzernchef Douglas Merritt sehe laut Der Aktionär langfristig das Potenzial mit den Kerngeschäften Cloud und Security zwischen 300.000 und 400.000 Kunden zu erreichen. Angesichts dieses Wachstumspotenzials rät Der Aktionär mit einem Kursziel von 85 Euro zum Kauf der Nasdaq-Aktie (rund 17 % Potenzial).

Ende Januar erhöhte die US-Investmentbank Needham ihr Kursziel für die Aktie von Splunk von 95 auf 115 USD (rund 25 % Potenzial). Die Analysten wiesen bei dem Upgrade darauf hin, dass der kürzlich verabschiedete "Modernizing Government Technology Act" öffentlichen Institutionen in den USA bis zu 500 Mio. USD zur Modernisierung ihrer IT-Systeme zur Verfügung stellen werde. Splunk sei es zudem zuletzt gelungen, immer mehr Aufträge aus öffentlicher Hand zu gewinnen.

Bereits im Januar hatte das britische Bankhaus Barclays die Aktie des Cybersecurity-Spezialisten von 80 auf 105 USD hochgestuft. Analyst Raimo Lenschow hob gerade das hohe Potenzial für SIEM-Aufträge hervor. Zahlreiche Security-Lösungen müssten ersetzt werden. Das könne einen positivrn Katalysator für die Ergebnisentwicklung bei Splunk darstellen.

Hinweis: Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

Bildherkunft: Fotolia #141951442 | Urheber: sdecoret

Ein hohes Gewinnmultiple muss Anleger nicht abschrecken – solange die Gewinnentwicklung auch entsprechend ist. Die Cybersecurity-Firma Splunk, zu der das oben genannte 2018er-KGV von 152 gehört, ist laut Der Aktionär genau so ein Unternehmen, dass mit der Zeit in die hohe Bewertung hinein wachsen könnte.

Splunk habe sich der Gefahrenabwehr aus dem Internet spezialisiert. Ein Schwerpunkt von Splunk liege dabei auf sogenannten SIEM-Lösungen. Beim Security Information and Event Management werde der komplette Netzwerkverkehr (Zugriffe, Schadsoftware, Schwachstellen, Endpunkte und Identitätsdaten) gesammelt, analysiert und übersichtlich aufbereitet. Unregelmäßigkeiten (d. h. Hacking, Viren, Trojaner, Spy- und Ransomware etc.) können dadurch schnell erkannt und abgewehrt werden.

Für Splunk gebe es in einer zunehmend vernetzten Welt mit immer mehr Big-Data-Rechnern viel zu tun. Der Konzern wachse – rasant. Laut Analystenschätzungen sei im laufenden Geschäftsjahr von einem Umsatzwachstum von 31 % auf 1,24 Mrd. USD auszugehen. Bis 2020 plane Splunk einen Umsatz von 2 Mrd. USD zu erreichen. Das könne machbar sein, denn Splunk wolle sich diese Scheibe von einem Gesamtmarkt mit schätzungsweise 55 Mrd. USD abschneiden.

Splunk habe derzeit mehr als 13.000 Kunden. Konzernchef Douglas Merritt sehe laut Der Aktionär langfristig das Potenzial mit den Kerngeschäften Cloud und Security zwischen 300.000 und 400.000 Kunden zu erreichen. Angesichts dieses Wachstumspotenzials rät Der Aktionär mit einem Kursziel von 85 Euro zum Kauf der Nasdaq-Aktie (rund 17 % Potenzial).

Ende Januar erhöhte die US-Investmentbank Needham ihr Kursziel für die Aktie von Splunk von 95 auf 115 USD (rund 25 % Potenzial). Die Analysten wiesen bei dem Upgrade darauf hin, dass der kürzlich verabschiedete "Modernizing Government Technology Act" öffentlichen Institutionen in den USA bis zu 500 Mio. USD zur Modernisierung ihrer IT-Systeme zur Verfügung stellen werde. Splunk sei es zudem zuletzt gelungen, immer mehr Aufträge aus öffentlicher Hand zu gewinnen.

Bereits im Januar hatte das britische Bankhaus Barclays die Aktie des Cybersecurity-Spezialisten von 80 auf 105 USD hochgestuft. Analyst Raimo Lenschow hob gerade das hohe Potenzial für SIEM-Aufträge hervor. Zahlreiche Security-Lösungen müssten ersetzt werden. Das könne einen positivrn Katalysator für die Ergebnisentwicklung bei Splunk darstellen.

Hinweis: Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

Bildherkunft: Fotolia #141951442 | Urheber: sdecoret