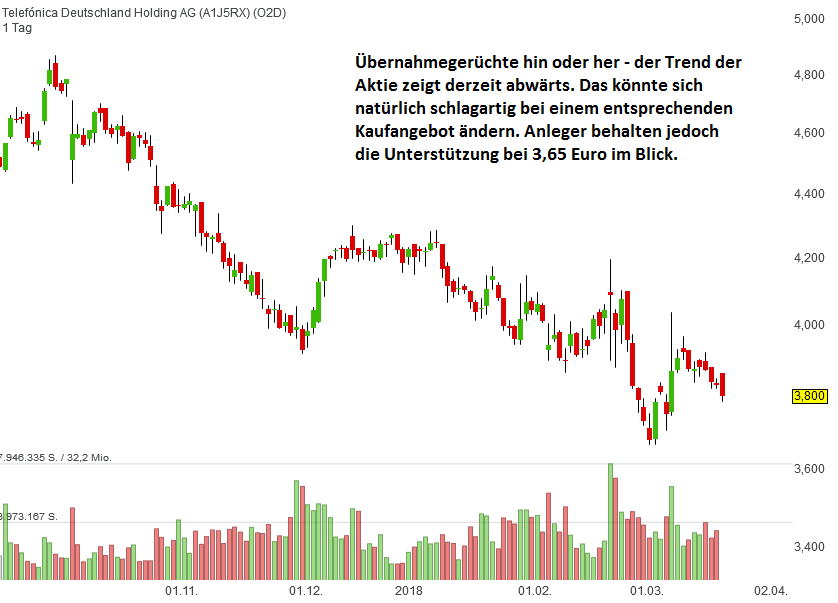

Wahrscheinlich würde eine ganz Excel-Tabelle nicht ausreichen, um alle Übernahmegerüchte in den letzten Jahren bei Telefónica Deutschland aufzulisten. Zu zahlreich sind die Spekulationen über eine Akquisition des Mobilfunkbetreibers, der in Deutschland mit seinen Marken O2 und E-Plus die dritte Kraft hinter der Deutschen Telekom und Vodafone ist.

In den zurückliegenden Jahren habe die Geschäftsentwicklung laut Börse Online unter der Integration von E-Plus gestanden. Inzwischen habe Telefónica Deutschland die damit verbundenen Probleme verdaut. Für das zurückliegende Geschäftsjahr 2017 habe der TecDAX-Konzern überraschend gute Zahlen gemeldet und eine leichte Dividendenerhöhung angekündigt.

Die positive Geschäftsentwicklung dürfe auch 2018 anhalten. Bereits jetzt habe Telefónica Deutschland eine abermalige Anhebung der jährlichen Ausschüttung versprochen. Die Aktie sei allein schon aufgrund der hohen Dividendenrendite von 6,6 % attraktiv. Kursfantasie erhalte das Papier aber aufgrund der immer wieder aufkommenden Übernahmespekulationen.

Der spanische Mutterkonzern Telefónica (69 % der Anteile) sei hoch verschuldet und könne daher aktiv einen Käufer für sein Aktienpaket suchen. Laut Börse Online sei gut vorstellbar, dass sich der aggressiv wachsende asiatische Konzern Hutchinson eine sich bietende Übernahmechance nicht entgehen lassen dürfte. Sollte es zur Übernahme der Nummer 3 im europäischen Mobilfunkmarkt kommen, sei eine hohe Prämie zu erwarten. Börse Online rät daher mit einem Kursziel von 5 Euro zum Einstieg (rund 32 % Potenzial).

Ebenfalls ein Kursziel von 5 Euro sieht die US-Bank Citigroup für die Aktie von Telefónica Deutschland und stuft den Titel mit "Buy" ein. Laut Analyst Georgios Ierodiaconou sei der Mobilfunkanbieter am Markt falsch bewertet und werde auch nicht richtig verstanden.

Das höchste Potenzial traut derzeit die Commerzbank dem Titel mit einem Kursziel von 5,30 Euro zu (40 % Potenzial). Analystin Heike Pauls war schon im Februar davon überzeugt, dass Telefónica Deutschland eine überdurchschnittlich hohe Dividende für 2017 ausschütten werde, da das Umbauprogramm "Digital4Growth" ihre bisherigen Schätzungen zu konservativ erscheinen lasse.

Hinweis: Im "aktien" Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

Bildherkunft: Telefónica Deutschland

In den zurückliegenden Jahren habe die Geschäftsentwicklung laut Börse Online unter der Integration von E-Plus gestanden. Inzwischen habe Telefónica Deutschland die damit verbundenen Probleme verdaut. Für das zurückliegende Geschäftsjahr 2017 habe der TecDAX-Konzern überraschend gute Zahlen gemeldet und eine leichte Dividendenerhöhung angekündigt.

Die positive Geschäftsentwicklung dürfe auch 2018 anhalten. Bereits jetzt habe Telefónica Deutschland eine abermalige Anhebung der jährlichen Ausschüttung versprochen. Die Aktie sei allein schon aufgrund der hohen Dividendenrendite von 6,6 % attraktiv. Kursfantasie erhalte das Papier aber aufgrund der immer wieder aufkommenden Übernahmespekulationen.

Der spanische Mutterkonzern Telefónica (69 % der Anteile) sei hoch verschuldet und könne daher aktiv einen Käufer für sein Aktienpaket suchen. Laut Börse Online sei gut vorstellbar, dass sich der aggressiv wachsende asiatische Konzern Hutchinson eine sich bietende Übernahmechance nicht entgehen lassen dürfte. Sollte es zur Übernahme der Nummer 3 im europäischen Mobilfunkmarkt kommen, sei eine hohe Prämie zu erwarten. Börse Online rät daher mit einem Kursziel von 5 Euro zum Einstieg (rund 32 % Potenzial).

Ebenfalls ein Kursziel von 5 Euro sieht die US-Bank Citigroup für die Aktie von Telefónica Deutschland und stuft den Titel mit "Buy" ein. Laut Analyst Georgios Ierodiaconou sei der Mobilfunkanbieter am Markt falsch bewertet und werde auch nicht richtig verstanden.

Das höchste Potenzial traut derzeit die Commerzbank dem Titel mit einem Kursziel von 5,30 Euro zu (40 % Potenzial). Analystin Heike Pauls war schon im Februar davon überzeugt, dass Telefónica Deutschland eine überdurchschnittlich hohe Dividende für 2017 ausschütten werde, da das Umbauprogramm "Digital4Growth" ihre bisherigen Schätzungen zu konservativ erscheinen lasse.

Hinweis: Im "aktien" Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

Bildherkunft: Telefónica Deutschland