Laut Börse Online (Ausgabe 18/2025) gibt es derzeit viele mögliche Kurstreiber bei Delivery Hero [WKN: A2E4K4, ISIN: DE000A2E4K43]. Der Betreiber eines Lieferdienstes für Lebensmittel sei dabei, das Geschäft zu straffen, die Schulden zu senken und die Rentabilität zu steigern. Aufgrund der laufenden Konsolidierung in der Branche könne der Konzern auch selbst zum Übernahmekandidaten werden.

Zuletzt habe Delivery Hero gemeldet, die Aktivitäten in Thailand einstellen zu wollen. Die neue Finanzchefin Marie-Anne Popp wolle damit vermutlich eine unrentable Altlast aus den Zeiten der wilden Wachstumsjahre entsorgen.

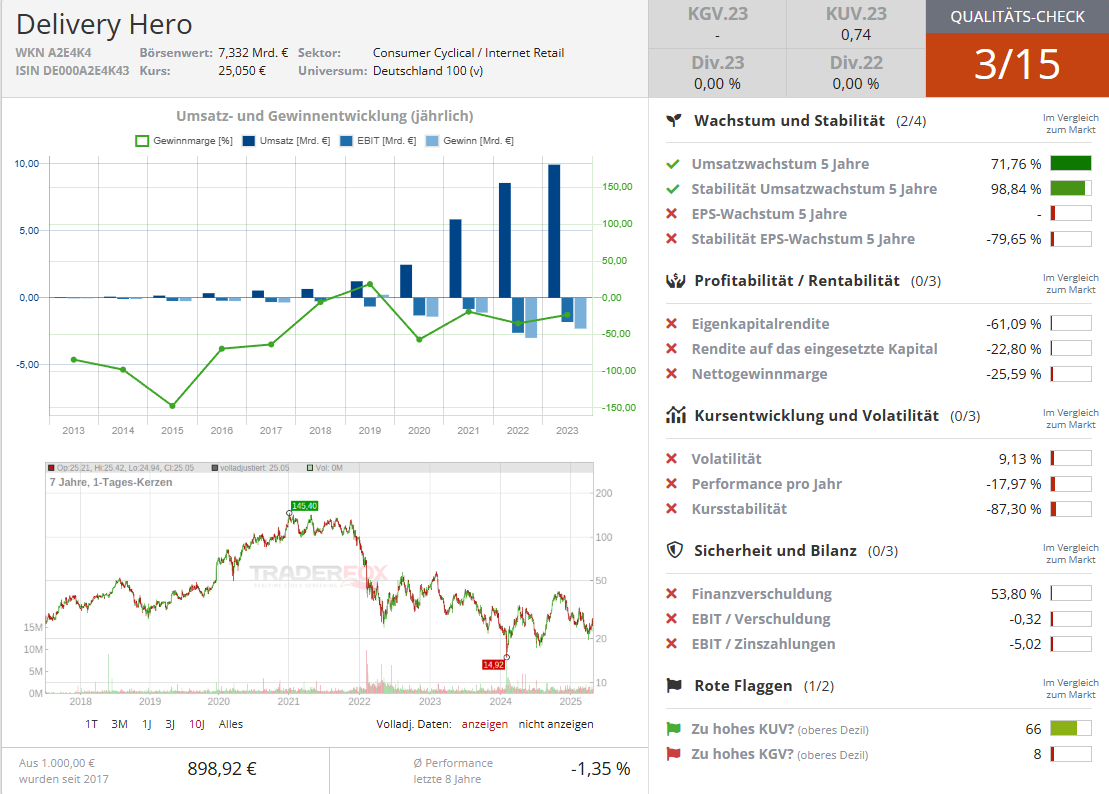

Kerngeschäft läuft rund

Der Fokus auf das Kerngeschäft sei richtig. Hier laufe es rund. Im Geschäftsjahr 2024 habe Delivery Hero den Konzernumsatz bereinigt um mehr als 20 % steigern können. Bei der noch schneller wachsenden Marge zeige sich, dass das Geschäft skaliert.

Erstmals habe Delivery Hero einen positiven Cashflow realisieren können. Es handle sich nicht um eine Eintagsfliege. Auch im 1. Quartal sei die Entwicklung mit einem Geschäftswachstum von 22 % und tendenziell höheren Erträgen ungebremst weitergelaufen.

Der gute Jahresauftakt untermauere die Prognose für das Gesamtjahr. Der Umsatz aller Segmente dürfe um 17 bis 19 % zulegen. Beim bereinigten Betriebsergebnis habe Delivery Hero ein Wachstum um 40 % in Aussicht gestellt.

Beim Free Cashflow wolle Delivery Hero mehr als 200 Mio. Euro realisieren. Gelinge das, könne sich der Essenslieferant aus dem Cashflow heraus selbst finanzieren. Die Aktie müsse dann neu bewertet werden.

Hohe Kursziele der Analysten

Verschiedene Analysten hätten daher bereits hohe Kursziele mit einem Potenzial von über 100 % aufgerufen. Das US-Analysehaus Bernstein Research lehne sich mit einem Kursziel von 56 Euro (123 % Potenzial) am weitesten aus dem Fenster. Aber auch die britische Investmentbank Barclays mit 45,70 Euro (82 % Potenzial) und die kanadische Bank RBC mit 45 Euro (79 % Potenzial) räumen dem Titel viel Luft auf dem Weg nach oben ein.

Allerdings stelle sich die Frage, ob Delivery Hero diese hohen Ziele noch in Eigenständigkeit erreichen werde. In der Branche laufe eine Übernahmewelle, die nicht zuletzt vom Großaktionär von Delivery Hero, Prosus, mit der Übernahme des Wettbewerbers Just Eat Takeaway.com ins Rollen gebracht worden sei. Nach dieser Akquisition könne dann die komplette Übernahme von Delivery Hero auf der Tagesordnung von Prosus weit nach oben rutschen, schließlich würden sich die Geschäftstätigkeiten hervorragend ergänzen und Prosus verfüge über ausreichenden finanziellen Spielraum für weitere Zukäufe. Börse Online rät mit einem Kursziel von 40 Euro zum Einstieg (57 % Potenzial).