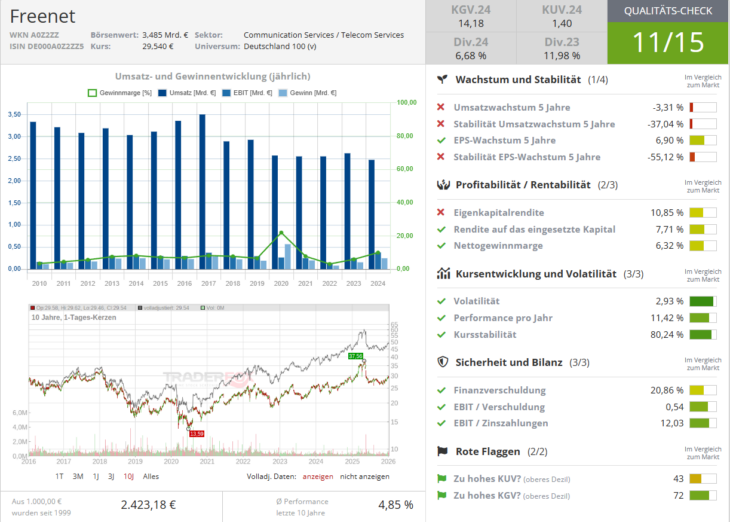

Nach der Schwäche im Sommer 2025 hat sich Freenet [WKN: A0Z2ZZ, ISIN: DE000A0Z2ZZ5] laut Börse Online (Ausgabe 03/2026) wieder etwas erholen können. Dafür gebe es einige triftige Gründe. Hilfreich sind die starken Zahlen für das 3. Quartal gewesen. Das EBITDA hat um 1,6 auf 395,1 Mio. Euro und der Free Cashflow um 2,8 % auf 226,1 Mio. Euro zugelegt.

Wachstumstreiber im Konzern ist das Streaming-Geschäft mit Waipu.tv

Zudem habe Freenet die Prognose für das Gesamtjahr bestätigt. Als Wachstumstreiber entpuppe sich immer mehr der IPTV-Dienst Waipu.tv. Inzwischen habe man hier über 2 Mio. Abonnenten und realisiere eine Segment-EBITDA-Marge von rund 60 %.

Für das neue Geschäftsjahr 2026 gebe es verschiedene Katalysatoren, die für steigende Kurse sprechen. Erstmals dürften ganzjährig die Synergieeffekte aus der Mobilezone-Übernahme zum Tragen kommen.

Der Streaming-Trend sei ungebrochen und Waipu.tv dürfe daher weiter wachsen. Geplante Preiserhöhungen bei Freenet TV könnten dafür sorgen, dass die rückläufige Kundenzahl zumindest teilweise kompensiert werden kann.

Mittelfristige Ziele bis 2028 bei EBITDA und Cashflow sind erreichbar

Mittelfristig dürfe Freenet dem Ziel von einem EBITDA von mindestens 600 Mio. Euro und einem Free Cashflow von 330 Mio. Euro im Jahr 2028 näher kommen. Aktuell überzeuge Freenet wieder mit einer komfortablen Bilanz, einer Eigenkapitalquote von 46,2 % sowie einem niedrigen Verschuldungsgrad.

Eins der wichtigsten Argumente für einen Kauf bleibe für Anleger die Dividendenpolitik. Für das zurückliegende Geschäftsjahr sei eine Ausschüttung von 2,05 Euro je Aktie und damit eine Dividendenrendite von über 7 % zu erwarten.

Möglich werde dies durch den robusten Cashflow, der auch für die kommenden Jahre als sicher gelten und Freenet weiterhin den Status als verlässlicher Dividendenzahler garantieren dürfe. Börse Online rät mit einem Kursziel von 38 Euro zum Einstieg (28 % Potenzial).