Das Traditionsunternehmen Villeroy & Boch [WKN: 765723, ISIN: DE0007657231] hat laut Börse Online (Ausgabe 03/2026) in der zweiten Jahreshälfte 2025 unter der schwächelnden Baukonjunktur und der sinkenden Zahl an Baugenehmigungen in Europa gelitten, weil der Konzern abgesehen vom Porzellangeschäft inzwischen auch zur europäischen Nummer 2 im Sanitärmarkt aufgestiegen ist.

Die Übernahme von Ideal Standard machte Villeroy & Boch zur Nummer 2 im europäischen Sanitärmarkt

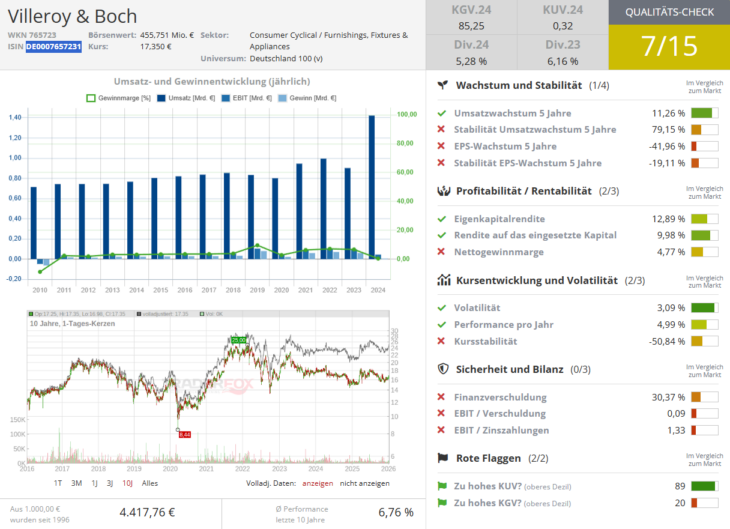

Mit der Übernahme von Ideal Standard sei Villeroy & Boch zur Nummer 2 im Sanitärmarkt Europas aufgestiegen, doch leider habe sich durch den Zukauf auch die Verschuldung deutlich erhöht. Stand Ende September 2025 beliefen sich die Schulden auf 1,39 Mrd. Euro.

Der Schuldenberg und das Minus von 425 Mio. Euro bei der Nettoliquidität habe bei Anlegern Zweifel aufkommen lassen hinsichtlich der Dividendenfähigkeit und Innovationskraft. Inzwischen richte sich der Blick aber wieder in die Zukunft.

Investitionsstau bei Renovierungen im alternden Baubestand als großer Hoffnungsträger für mehr Geschäft

Es gebe verschiedene Katalysatoren für steigende Kurse. Da 75 % aller Gebäude in der EU vor 1990 gebaut wurden, dürfe in den kommenden Jahren ein gewaltiger Renovierungsstau bewältigt werden. Experten schätzen das jährliche Investitionsvolumen für Gebäudesanierungen bis 2026 auf rund 950 Mrd. Euro. Ein Großteil der Investitionen dürfe auf Bad- und Küchenmodernisierungen entfallen.

Villeroy & Boch verfüge genau in diesen Bereichen über eine starke Stellung mit gefragten Marken. Durch Förderprogramme wie "Renovation Wave" der EU sei mit einer anziehenden Nachfrage zu rechnen.

Segment Dining & Lifestyle erweist sich als stabilisierender Faktor für die Geschäftsentwicklung

Das traditionelle Porzellangeschäft im Segment Dining & Lifestyle erweise sich für Villeroy & Boch als stabilisierender Faktor in der Geschäftsentwicklung. Hier habe man trotz allgemeiner Konsumzurückhaltung in Europa in den ersten neun Monaten 2025 ein leichtes Plus auf 207,6 Mio. Euro realisieren können.

Weiterhin überzeugen könne Villeroy & Boch mit der Dividendenpolitik. Für das Jahr 2025 sei eine Ausschüttung von 90 Cent je Vorzugsaktie zu erwarten (über 5 % Dividende). Angesichts einer guten Gewinnmarge, eines stabilen Cashflows und der gesunden Bilanzstruktur dürfe eine attraktive Dividende auch künftig gezahlt werden. Börse Online rät mit einem Kursziel von 25 Euro zum Kauf (44 % Potenzial).