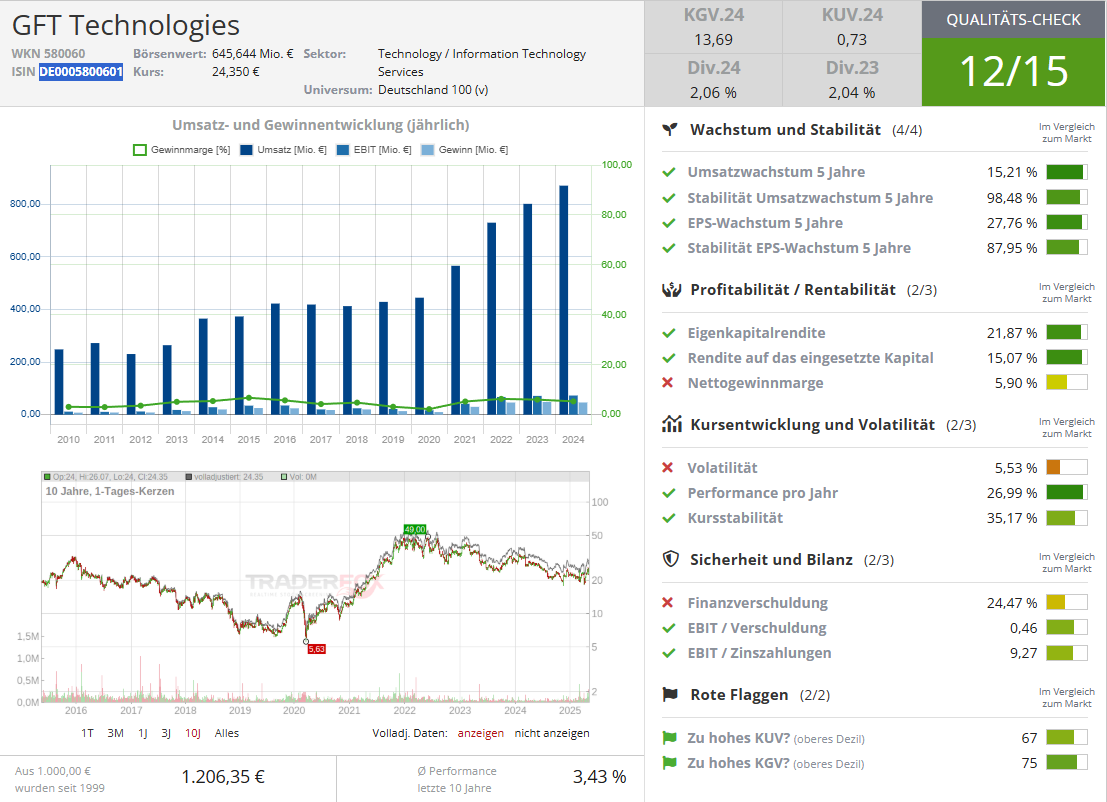

Bei GFT Technologies [WKN: 580060, ISIN: DE0005800601] handelt es sich laut Focus Money (Ausgabe 21/2025) um einen Pionier der digitalen Transformation. Der global aktive IT-Dienstleister und Softwareentwickler sei wichtiger Partner für Banken beim Aufbau digitaler Bankensysteme oder der Umstellung vorhandener Systeme auf eine cloudfähige IT-Infrastruktur.

Mit Bankhäusern erwirtschaftet der 1987 gegründete Konzern den größten Umsatzanteil – rund 75 %. Ergänzt werde das Kerngeschäft um Lösungen für die Versicherungsbranche bei der Optimierung von Kundenservice und Schadensabwicklung.

Neue Kunden in Sektoren abseits des Kerngeschäfts mit Banken

Aber auch in der Industrie seien die Lösungen zur visuellen Inspektion zur Identifizierung von Qualitätsmängeln in Echtzeit gefragt. Gerade durch den vermehrten Einsatz kognitiver Robotik und humanoiden Robotern hoffe GFT auf neue Kunden, um sich in einem Billionen-Dollar-Markt gleich zu Anfang zu positionieren.

Unter dem seit Jahresanfang amtierenden neuen Chef Marco Santos solle die Ausrichtung des Konzerns auf das Thema KI vorangetrieben werden, um "branchenübergreifend neue Möglichkeiten" wahrzunehmen.

GFT AI Impact beschleunigt Softwareentwicklung rasant

Mit GFT AI Impact habe das Unternehmen eine Lösung im Portfolio, die Softwareentwicklung, IT-Engineering und Beratung durch KI schneller und effizienter macht. Die Softwareentwicklung könne mit GFT AI Impact um bis zu 90 % beschleunigt werden.

Nicht zuletzt durch die KI-Plattform wolle GFT bis 2029 den Umsatz auf 1,5 Mrd. Euro steigern und dabei eine bereinigte EBIT-Marge von 9,5 % realisieren. Im Jahr 2024 habe GFT einen Umsatz von 871 Mio. Euro und eine Marge von 8,9 % erzielt.

Wachstumsziele klar definiert

Trotz schlechterer als erhoffter Zahlen für das 1. Quartal gehe die Konzernleitung für 205 von einem Umsatzanstieg von 7 % auf 930 Mio. Euro aus. Das bereinigte EBIT dürfe allerdings um 4 % auf rund 75 Mio. Euro sinken.

Erfreulich beim Zahlenwerk für das 1. Quartal sei aber die positive Resonanz bei den Kunden hinsichtlich des KI-Produkts GFT AI Impact gewesen. Mit 440 verkauften Neulizenzen im 1. Quartal habe den Wert von 315 Lizenzen im 4. Quartal 2024 deutlich übertroffen.

Nach einer kurzen Delle bei der Ergebnisentwicklung im laufenden Geschäftsjahr sei ab 2026 von deutlich besseren Nachrichten auszugehen. Nach einem Gewinn von 1,56 Euro je Aktie in 2025 dürfe bereits 2026 mehr als 2 Euro realisiert werden. Bis 2028 solle das EPS auf 2,63 Euro anziehen. Focus Money rät mit einem Kursziel von 33 Euro zum Kauf (35 % Potenzial).