Liebe Leser,

der wichtigste temporäre Faktor, der als Wachstumstreiber für den globalen Reisemarkt fungiert, ist und bleibt die Erholung (Reopening) nach der COVID-Pandemie. Lockdowns und verschiedene Einschränkungen trugen zur Anhäufung eines Nachfrageüberhangs bei, den die Verbraucher bereits in der letzten Tourismussaison aktiv abzubauen begannen. So hat sich beispielsweise das Gesamtbuchungsvolumen bei einem der größten Reiseanbieter der Branche, der Expedia Group (EXPE), seit 2020 fast verdreifacht. Die rasche Erholung der Branche belegen auch die Daten der größten amerikanischen Fluggesellschaft United Airlines (UAL). Im Jahr 2022 nutzten 144 Millionen Passagiere die Dienste des Unternehmens, gegenüber 58 Millionen im Jahr 2020 und 104 Millionen im Jahr 2021.

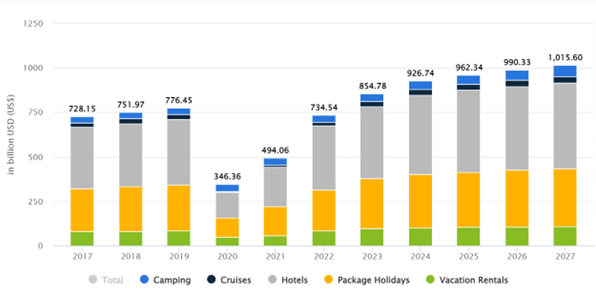

Diese Annahme wird auch von anderen statistischen daten unterstützt. Laut Statista wird der Umsatz auf dem globalen Reise- und Tourismusmarkt in den Jahren 2023-2027 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,0 % wachsen und bis zum Jahr 2027 ein Niveau von mehr als 1 Billion USD erreichen. Die Kosten für die Anmietung von Hotels und Privatwohnungen machen etwa 59 % oder 546 Mrd. USD der Gesamtausgaben für Reisen und Tourismus aus. Und daher ist es rein statistisch eine gute Idee, sich Investment- oder Trading-technisch auf dieses Industrie-Segment zu fokussieren. Zumal sich die Tourismus- und Reisebranche nach den Ergebnissen des Jahres 2022 noch nicht vollständig erholt hat. Und somit hat man im Fall der Reisebranche sowohl ein plausibles Erholungs- als auch Wachstumsszenario.

Quelle: Statista

Profiteure dieser Tendenz sind logischerweise verschiedene Hotel-Ketten etc. die wir uns nun etwas genauer anschauen werden.

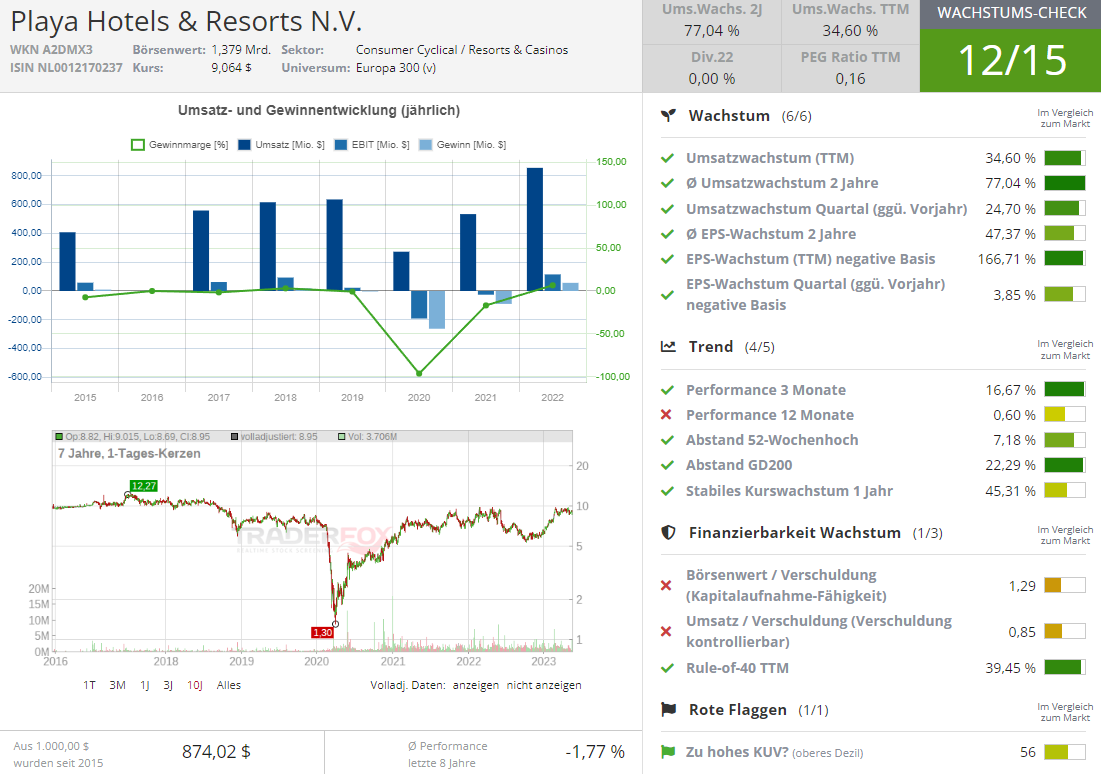

https://viz.traderfox.com/peer-group-tabelle/NL0012170237/DI/playa-hotels-resorts-nv/aktien-416519-5323419-5286057

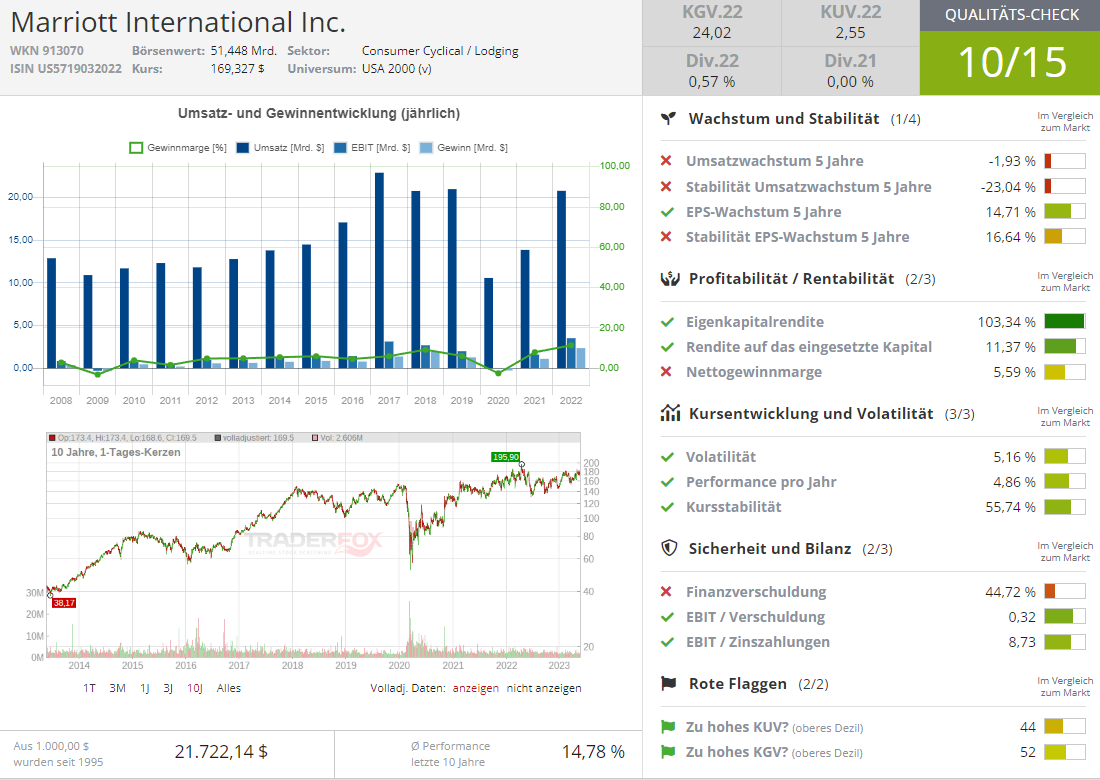

Marriott International (MAR) ist mit einer Marktkapitalisierung von 52,42 Mrd. USD wohl die größte Hotelkette der Branche. Der Konzern ist eine weit verbreitete amerikanische Hotelgruppe, die aus 31 Marken-Brands und 8.500 Hotels in 131 Ländern besteht. Die Haupttätigkeitsfelder des Konzerns sind der Betrieb, die Verwaltung und das Franchise von Wohn-, Hotel- und Timesharing-Immobilien. Von der Pandemie hart getroffen, hat sich der Umsatz im vergangenen Jahr 2022 erholt und lag mit 20,77 Mrd. USD nur knapp unter dem Niveau von 2019 (20,97 Mrd. USD).

Diese Aktie ist eher die Wahl eines konservativen Anlegers, der v.a. die Reopening-Story spielen möchte. Das Unternehmen ist ja sehr solide aufgestellt und hat eine weithin respektierte globale Präsenz. Die Analysten gehen insgesamt davon aus, dass Marriott im laufenden Fiskaljahr mit einer soliden und ggf. besser als erwarteten operativen Performance überzeugen wird, da der Tourismus-Trend tatsächlich auflebt. Für diese Annahme spricht auch die Tatsache, dass MAR mit starken Q1-Zahlen die Konsenserwartungen sowohl beim Umsatz als auch beim EPS übertreffen konnte, wobei man im Anschluss auch die EPS23-Prognose nach oben revidierte. Auch die Analysten haben damals das erreichte Resultat honoriert und ihre Kursziele auf bis zu 203 USD (Bernstein) erhöht.

Hilton Worldwide (HLT) ist mit mehr als 7.000 Hotels, 18 Brand-Marken rund um den Globus (123 Länder und Regionen) und einer Marktkapitalisierung von 37 Mrd. USD eines der größten Hotelunternehmen der Welt. Das vielfältige Portfolio umfasst mehrere Midscale- und Premium-Hotels sowie die Luxusmarken Waldorf Astoria und Conrad Hotels. Es verfügt auch über ein Loyalitätsprogramm, Hilton Honors, mit mehr als 115 Millionen Mitgliedern, was für gewisse Kundenbindung und somit für einen etwas kontinuierlicheren Kapitalfluss sorgt.

Wie andere große Reise- und Tourismusaktien hat Hilton dank eines Anstiegs der Reisenachfrage in den vergangenen Jahren starke Zahlen verzeichnet, sodass auch sein FY22-Umsatz von 8,81 Mrd. USD nur leicht unter dem Niveau von 2019 (9,48 Mrd. USD) lag. Zuversichtlich stimmt auch hier der gutgelungene Start ins neue Fiskaljahr. Dabei gelang es dem Unternehmen besser als erwartete Zahlen für das erste Quartal vorzulegen und seine EPS23-Prognose anzuheben.

"Wir haben eine starke Dynamik in das Jahr 2023 mitgenommen, das obere Ende unserer Prognose für den systemweiten RevPAR (Umsatz pro Hotel-Zimmer) übertroffen, starke Ergebnisse erzielt und einen bedeutenden freien Cashflow generiert. Aufgrund unserer starken Leistung und unseres positiven Ausblicks heben wir unsere Prognose für das bereinigte EBITDA für das Gesamtjahr an", so die damalige Meldung, die die vorher aufgestellte Reopening-Story insgesamt bestätigt.

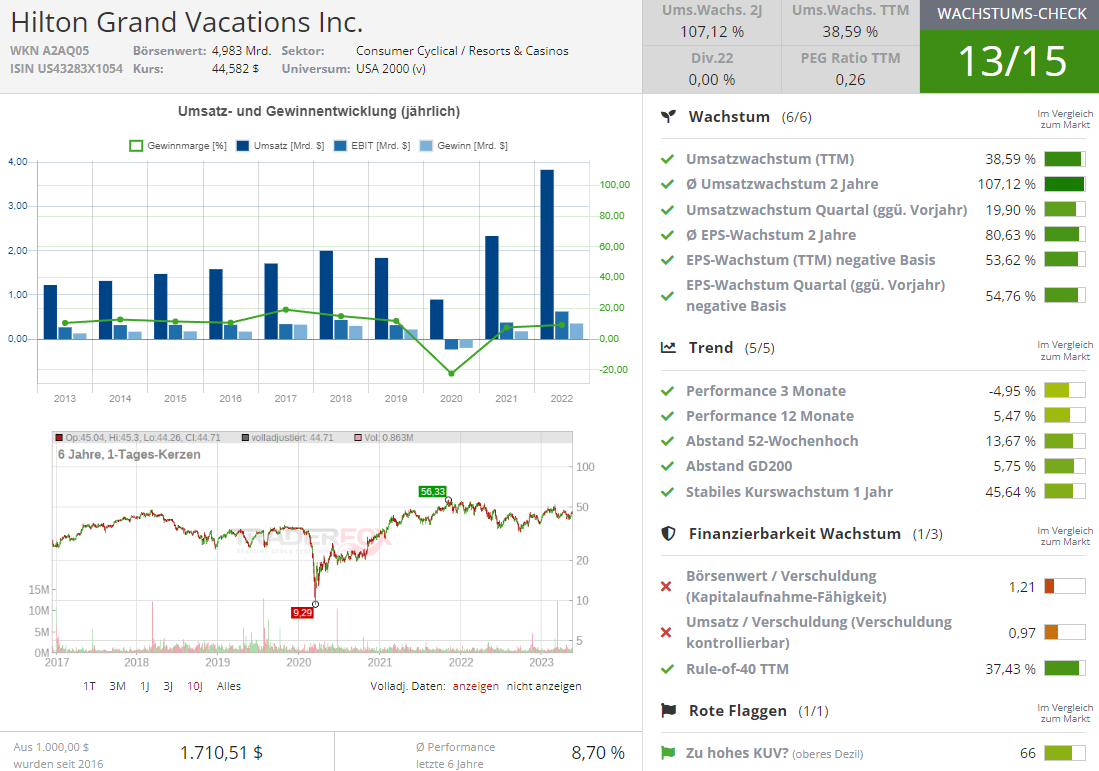

Hilton Grand Vacations (HGV) ist jedoch eines der wenigen Unternehmen in der Branche, das es geschafft hat, seine Ergebnisse von vor dem Coronavirus-Outbreak deutlich zu übertreffen. Der FY22-Umsatz von 3,83 Mrd. USD lag dabei massiv über dem Niveau von 2019 (1,84 Mrd. USD). Der Konzern entstand im Januar 2017 durch die Aufteilung der Hilton Worldwide Holdings Inc. in drei separate Unternehmen. Eines der daraus resultierenden Unternehmen, Hilton Grand Vacations, erbte das sog. Timesharing-Geschäft. Trotz der Tatsache, dass es nur 12 % des bereinigten EBITDA des Gesamtunternehmens ausmachte, hat das Timesharing-Geschäft aufgrund des ungewöhnlichen Formats und der guten Konditionen der Geschäftstrennung wohl das größte Wachstumspotenzial.

Gemäß den Bedingungen der Vereinbarung kann HGV bis 2116 alle möglichen Marken und Brands verwenden, die mit der Marke Hilton verbunden sind, sowie Daten über das Treueprogramm von Hilton Worldwide Holdings erhalten. Dadurch wird HGV immer noch mit einer weltberühmten Marke in Verbindung gebracht, was für Popularität und kontinuierlichen Gästefluss sorgt.

Das Timesharing-Geschäft ist eine besondere Form des gemeinsamen Eigentums an touristischen Immobilien, bei der mehreren Personen das Recht eingeräumt wird, eine Immobilieneinheit für eine bestimmte Zeit (in der Regel bis zu einer Woche) zu bewohnen. Klassisches Timesharing sieht das gemeinsame Eigentum an einem bestimmten physischen Objekt vor. Beim Kauf eines Teilzeitnutzungsrechts von HGV erhält der Kunde jedoch den Zugang zu einem einwöchigen Aufenthalt nicht in einer bestimmten Ferienwohnung, sondern in einer beliebigen Immobilie aus dem gesamten Netzwerk des Unternehmens. In der Regel wird ein Timesharing für 10 oder 20 Jahre gekauft und kann als Investition betrachtet werden, da sein Wert ständig steigt und es gleichzeitig auf dem Sekundärmarkt verkauft werden kann.

Im Jahr 2022 wurde der globale Timesharing-Markt auf 17,8 Mrd. USD geschätzt und wird bis 2030 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,6 % wachsen und bis zum Ende des Prognosezeitraums voraussichtlich ein Niveau von 31,1 Mrd. USD erreichen. Und genau diese Wachstumsstory, angetrieben von der global auflebenden Reiselust begleitet nun die Aktie von HGV. In diesem Fall haben wir es also mit einer Wachstumsstory und nicht mit einer Erholungsstory zutun.

Das Unternehmen Playa Hotels & Resorts (PLYA) bietet ebenfalls eine Sonderstory. Der Konzern hat im vergangenen Jahr 2022 Umsatz- und Gewinn-technisch ebenfalls das Niveau von 2019 deutlich übertroffen. Playa Holets besitzt und betreibt All-inclusive-Resorts in der gesamten Karibik. Das Portfolio des Unternehmens umfasst 25 Resorts, meist im Premiumsegment mit Standorten in Mexiko, der Dominikanischen Republik und Jamaika. Das vergangene Q4 vom Ende Februar krönte das beste Jahr in der Geschichte von Playa und bestätigte Konzerns-Ansicht, dass es einen wachsenden Markt für das attraktive Leistungsversprechen der All-Inclusive-Kategorie gibt. Wobei der gute Q1-Start ins neue Fiskaljahr diese Story zusätzlich bestätigte.

"Die positive Dynamik setzte sich in unserer Hochsaison fort, da eine breit abgestützte Stärke in unseren Märkten dazu führte, dass die Belegungsraten in Mexiko und Jamaika neue Höchststände nach der Pandemie erreichten. Wir konnten unsere Erwartungen für das erste Quartal übertreffen und rechnen weiterhin mit einem zweistelligen ADR-Wachstum im Vergleich zum Vorjahr, da die Nachfrage für den Rest des Jahres trotz makroökonomischer Bedenken stabil geblieben ist", so die damalige Meldung des Konzernmanagement, die sehr zuversichtlich stimmt.

Aus diesem Grund ist der Konzern in diesem Jahr wirklich gut positioniert, um von der angelaufenen globalen Reopenning im großen Maßstab in Kombination mit der Karibik-Sonder-Story zu profitieren. Mich persönlich würde es nicht viel überraschen, wenn die Aktie im BestCase in den kommenden Monaten einen Big-Picture-Breakout machen wird und sich Richtung Ende des Jahres Richtung der Kursmarke von 13-15 USD bewegt.

Anzumerken bleibt jedoch das Risiko eines erneuten Pandemieausbruchs und selbstverständlich einer weiteren Verschlechterung der globalen ökonomischen Situation mit der Tendenz Richtung Rezession. Dies wäre suboptimal und würde logischerweise auch die von uns aufgestellte Reopening-These und explizit die Reisebranche stark belasten. Daher sind weiterhin die Vorsicht und das strikte Risiko-Management angesagt.

Viel Erfolg und bleiben Sie Profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.

Anlagetrend Tourismus: Top 4 Hotel Stocks für 2023!

.png)

Leonid Kulikov

Bleiben Sie Informiert! Melden Sie sich zu Leonid Kulikovs Newsletter an:

Artikel des Tages

Über den WhatsApp-Kanal vom aktien Magazin

0 €

Gebührenfreier Handel mit

& Profi-Tools von

& Profi-Tools von

Diese Kooperation wirbelt die TraderFox-Welt durcheinander.

Wir verknüpfen unsere Profi-Tools mit dem gebührenfreien Handel von finanzen.net Zero

Depot eröffnen

(Unbedingt diesen Link verwenden, um in den

Genuss der TraderFox-Vorteile zu kommen)

Die Profi-Trading-App für

- Echtzeit-Alerting und Charting

- Einfacher Hebelhandel

- Profi-Tools und 0 € Ordergebühren

- Knock-Out-Simulator

- Kurslisten und Anlagetrends

- Login per Face-ID

Gratis Download