Liebe Leser,

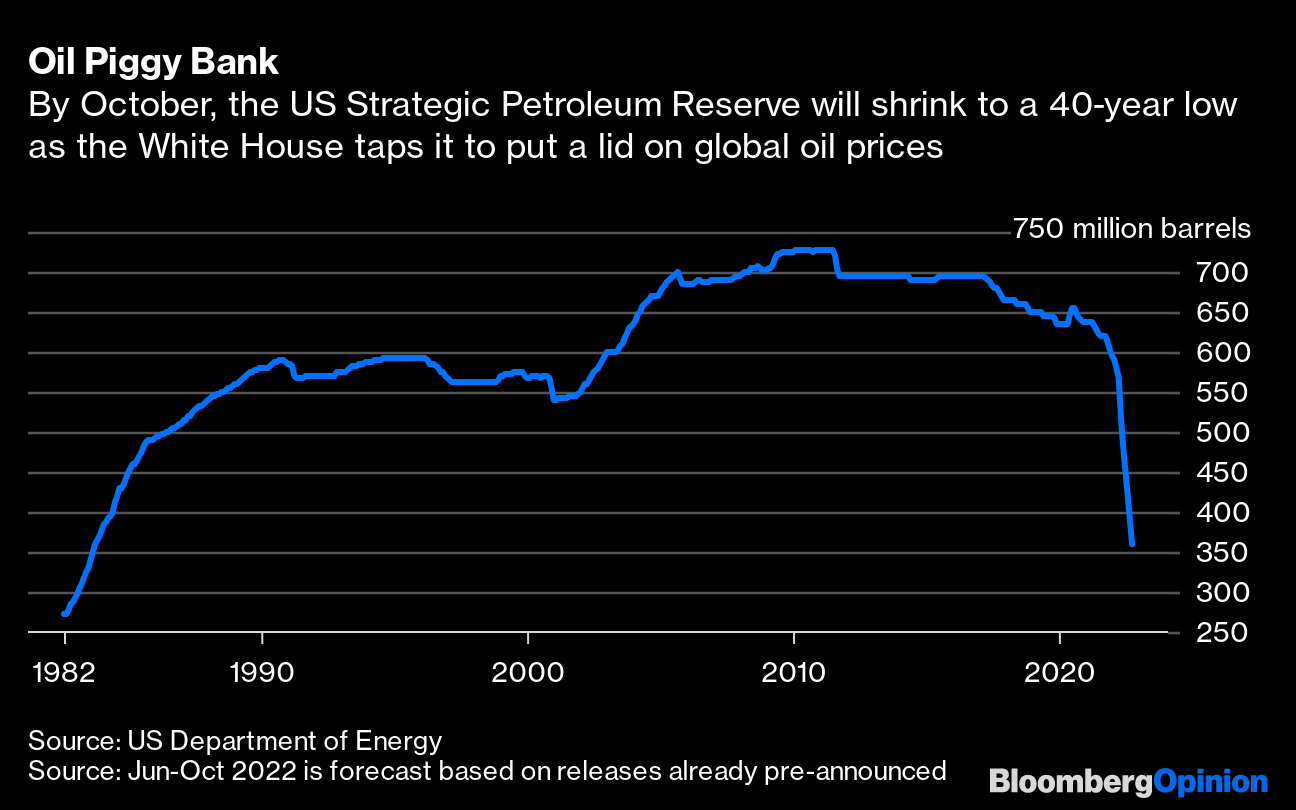

WTI-Rohöl-Preis bewegt sich seit Ende letzten Jahres in der Range zwischen 60 und 70 USD pro Barrel. Die gleiche Preis-Dynamik beobachten wir auch bei der Öl-Marke Brent, deren Preis weiterhin im Korridor zwischen 70 und 88 USD pro Barrel verbleibt. Gleichzeitig bauen die Vereinigten Staaten ihre strategischen Erdölreserven weiterhin konsequent ab, um den Öl-Preis weiterhin künstlich niedrig zu halten, um somit Druck auf die Wirtschaft der Russischen Föderation zu erhöhen. Dabei haben die USA ihre strategischen Öl-Reserven schon insgesamt um die Hälfte reduziert, sodass man sich mittlerweile auf dem tiefsten Punkt der letzten 40 Jahren befindet.

Viele Experten rechnen damit, dass der Öl-Preis in den kommenden sechs Monaten weit unter Druck bleiben wird, weswegen die kurzfristige Ausrichtung weiterhin Short bleibt. Grund dafür sind die zurecht aufgekommenen Sorgen über die Stabilität des US-amerikanischen Banken-Systems in Kombination mit den Rezessions-Ängsten. Dies könnte potenziell zur Verschärfung der Wirtschaftskrise beitragen, in eine noch niedrigere Wirtschaftswachstumsrate münden und dementsprechend die Nachfrage nach Öl weiter reduzieren.

Auf diesem Preis-Niveau sind es sehr gute Nachrichten für uns, denn das langfristige Bild beim Thema Öl-Stocks nun immer attraktiver wird. Grund dafür ist die Annahme, dass die angelaufene Öl-Angebot-Reduzierung etwa ab der zweiten Hälfte 2023 bzw. 2024 auf eine enorm steigende Nachfrage treffen wird. Dies mündet dann logischerweise in Angebotsknappheit und wird schließlich zu den steigenden Öl-Preisen führen. Für diese Situation sprechen gleich mehrere Faktoren.

- Einerseits ist es explizit die US-amerikanische Politik, die sich bzgl. der strategischen Öl-Reserven früher oder später ändern wird. Ich persönlich gehe davon aus, dass dies schon in der zweiten Hälfte des laufenden Jahres passieren könnte, sodass man Schritt für Schritt mit dem Kauf von Öl zur Wiederauffüllung der Strategische Öl Reserve beginnen wird.

- Auf der Nachfrageseite sehen wir zugleich eine Tendenz dazu, dass die Ölnachfrage in diesem Jahr (sehr wahrscheinlich erst ab der zweiten Hälfte des Jahres) um etwa 2 Millionen Barrel pro Tag steigen wird. Grund dafür ist die weiterhin vorhandene Annahme einer etwas lockeren Zinspolitik der FED und EZB, was die Wirtschaft sowohl in der EU aber v.a. in den USA ankurbeln wird.

- Vervollständigt wird dies durch die Annahme einer bald (H2/23-24+) beginnenden wirtschaftlichen Repenning in China, wobei der chinesische Wirtschaftsmotor, der einige Jahre im COVID-Lockdown verharrte, eine ganze Menge von Energieressourcen inkl. Öl und Öl-Produkte brauchen wird.

Und so gelange ich zu der Hauptthese dieses Updates, dass ein viel zu knappes Öl-Angebot schon in den kommenden 12+ Monaten auf eine enorm steigende globale Öl-Nachfrage treffen wird, was den Öl-Preis sehr wahrscheinlich Richtung der Marke von 100 USD pro Barrel Marke Brent reboundem lassen wird.

Profiteure dieser Tendenz wären eindeutig Öl-Stock, wobei wir uns heute einige von ihnen unter den Gesichtspunkt der Investitionen in Erneuerbare Energien anschauen werden.

https://viz.traderfox.com/peer-group-tabelle/US20825C1045/LS/conocophillips/aktien-19050-21122-21779-20967-341179-63980-21315-1010173-2353660-2379625-64224-21498-21116-5284618-402062-22243-14573407-4865278

Viele Ölkonzerne haben die Zeichen des modernen Zeitalters mittlerweile erkannt und investieren schon heute in erneuerbare Energien, um die zukunftsträchtigen Umsatzquelle außerhalb des klassischen Öl-Geschäfts rechtzeitig zu erschließen.

Was ihre Strategie angeht, so gehen die Ölkonzerne die Energiewende zurzeit noch sehr unterschiedlich an. Einige konzentrieren sich nach wie vor ausschließlich auf ihr Kerngeschäft, die Förderung von Öl und Gas. Andere gehen kleine Wetten auf aufkommende kohlenstoffärmere Energietechnologien ein. Einige wenige Ölgesellschaften zeichnen sich jedoch durch ihren zunehmenden Fokus auf Investitionen in erneuerbare Energien aus. Und in dieser Hinsicht, muss man folgende Stocks im Blick haben.

BP (BP) ist bspw. ein führender internationaler Ölkonzern, dessen Aktie langfristig sehr interessant sein könnte, v.a., wenn man bedenkt, dass BP aktuell immer noch zu den unbeliebtesten Ölkonzernen der Welt zählt. Grund dafür ist u.a. die Deepwater Horizon-Katastrophe von 2010 (für die BP zig Milliarden US-Dollar Strafen und Entschädigungen zahlen musste). Bei BP handelt sich um ein integriertes Öl- und Gasunternehmen mit Upstream- (Öl- und Gasproduktion), Midstream- (Pipelines und Terminals) und Downstream-Geschäften (Raffinerien) auf der ganzen Welt.

Doch mittlerweile versucht der Konzern nicht nur sein Image aufzupolieren, sondern auch die Nische rund um Renewable Energy zu erschließen. Während also Exxon Mobil den Standpunkt vertritt, ein Öl- und Gasunternehmen zu sein, hat BP versucht, das Thema Energiewende diversifizierter anzugehen. Das Unternehmen erhöht dabei seine Investitionen, wobei die Ausgaben in die zukunftsträchtigen Geschäftsbereiche in den vergangenen Jahren enorm gestiegen sind.

Neben der Öl- und Gasförderung investiert BP bspw. stark in Elektroladestationen, Biokraftstoffe, Wasserstoff und Autohöfe mit sog. Convenience-Stores und Tankstellen, was sich zukünftig auszahlen dürfte. Ende 2022 beschleunigte und erweiterte BP sein Bioenergiegeschäft durch die Übernahme von Archaea Energy. Archaea ist ein führender US-amerikanischer Produzent von erneuerbarem Erdgas (RNG). Das Unternehmen betrieb 50 RNG- und Deponiegas-zu-Energie-Anlagen im Land und verfügte über eine Entwicklungspipeline, die seine Produktion bis 2030 verfünffachen könnte.

Dazu stimmte BP der Übernahme von TravelCenters of America (TA) im Jahr 2023 zu, einem führenden Reisezentrumsbetreiber. Es bietet Wachstumschancen in vier der fünf Wachstumssegmenten des Unternehmens (Komfort, Laden von Elektrofahrzeugen, Biokraftstoffe/RNG und möglicherweise Wasserstoff). Gleichzeitig baut BP Onshore-Wind- und Solarenergieprojekte auf. Inzwischen hat das Unternehmen ein 50:50-Joint Venture mit dem norwegischen Konzern Equinor (EQNR) zum Bau von Offshore-Windenergieanlagen in den USA, was ebenfalls vielversprechend kling.

Das globale Ziel von BP ist es, bis 2025 rund 20 Gigawatt (GW) und bis 2030 etwa 50 GW an Kapazitäten für erneuerbare Energien aufzubauen. Die nette Dividendenrendite von rund 4 %; der aggressive Rückkauf eigener Aktien und die zuletzt signifikant reduzierte Nettoverschuldung runden vor dem Hintergrund einer langfristigen Positionierung das Gesamtbild zusätzlich ab.

Die Nummer zwei wäre die Aktie von Enbridge (ENB). Es ist eines der größten Energieinfrastrukturunternehmen in Nordamerika. ENB betreibt das größte Ölpipeline-Netz des Kontinents, ist auch ein führender Erdgas-Pipeline-Betreiber und besitzt Erdgas-Verteilungsunternehmen. Enbridge betreibt u.a. Onshore-Windparks und Solarenergieanlagen in Nordamerika sowie eine wachsende europäische Offshore-Windplattform. Das Unternehmen verfolgt auch Strategie zur Erschließung weiterer GreenEnergy-Nischen wie RNG, Wasserstoff und carbon capture sequestration (CCS), - dies Ist ein Prozess zur CO2-Abscheidung und -Speicherung. Insgesamt sind es neue Umsatzquellen, die mittelfristig neben dem steigenden Öl-Preis eine Margensteigernde Wirkung auf das Geschäft des Unternehmens haben könnte.

Enbridge hat mittlerweile auch sein Geschäft dementsprechend umgestellt. Der Konzern entwickelt also mehrere Offshore-Windparks in Europa, die bis zum Ende des Jahrzehnts ans Netz gehen sollen. Dazu hat man auch seine Investitionspipeline für erneuerbare Energien durch Akquisitionen beschleunigt. Ende 2022 erwarb Enbridge den führenden US-amerikanischen Onshore-Projektentwickler für erneuerbare Energien, Tri Global Energy. Anfang 2023 erwarb das Unternehmen eine Beteiligung am führenden RNG-Infrastrukturunternehmen Divert. Die ausgewogene Strategie von Enbridge wird es dem Unternehmen auch ermöglichen, einen stabilen Cashflow zu generieren, um seine Dividendenzahlungen (aktuell etwa 6,5 %) zu finanzieren, so in etwa die Story, die diese Aktie zu diesem Zeitpunkt begleitet.

Schließlich ist es die Aktie von Total Energies (TTE), die ein plausibles Renewable-Energy-Play aus dem LNG/Öl-Segment darstellen könnte. TTE zielt darauf ab, den aktuellen Bedarf der Welt an fossilen Brennstoffen zu decken, indem es in kostengünstige und treibhausgasarme Ölerschließungen investiert. Das Unternehmen arbeitet auch an CCS, um die Emissionen seines globalen Ölgeschäfts weiter zu reduzieren. Darüber hinaus gehört TotalEnergies zu den drei weltweit führenden Produzenten von Flüssigerdgas (LNG), was vor dem Hintergrund, der weiterhin andauernden europäischen Energiekrise dem Konzern weiter in die Karten spielt.

Das ambitionierte mittelfristige Ziel des Unternehmens ist es, zu den fünf größten Erzeugern erneuerbarer Energien aufzusteigen. Und so investiert man kräftig in Erschließung neuer Umsatzquellen wie Biokraftstoffe, Biogas, Wasserstoff und synthetische Kraftstoffe. Das langfristige Ziel von TotalEnergies ist es, mehr Energie mit weniger Emissionen zu produzieren. Das Unternehmen plant, seine Ölproduktion auf natürliche Weise zurückgehen zu lassen, indem es sich auf Investitionen in sauber verbrennendes Gas und Strom konzentriert. Bis 2030 erwartet TotalEnergy ein Wachstum der gesamten Energieproduktion um 30 %. Die Produktion von Ölprodukten dürfte dabei um etwa 30 % sinken, während sich die LNG-Produktion verdoppeln und die Stromerzeugung verdreifachen dürfte.

Um ans Ziel zu gelangen hat der Konzern bereits interessante Investment-Initiativen gestartet. Man ist bspw. Mehrheitsaktionär des Solarmodulherstellers SunPower (SPWR). Im Jahr 2022 erwarb TotalEnergies einen Anteil von 50 % an der Clearway Energy Group (CEG), dem fünftgrößten US-Unternehmen im Bereich der erneuerbaren Energien. Das Unternehmen kaufte 2022 auch Core Solar, das über eine große Pipeline von Solar- und Energiespeicherprojekten im Versorgungsmaßstab verfügt, die sich noch in der Entwicklung befinden. Und somit haben wir bei TTE eine sehr interessante strategische Entwicklung, weswegen man die TTE-Aktie zumindest auf der Watchlist haben sollte.

Was die Stocks angeht, mit denen man explizit eine Eerhöhung der Öl-Preises Richtung H2/23 spielen könnte, so dürfen hier v.a. Aktie von Exxon Mobile (XOM), ConocoPhillips (COP) etc. nicht fehlen, denn…

ConocoPhillips (COP) ist eines der größten E&P-Unternehmen der Welt mit Niederlassungen in mehr als einem Dutzend Ländern. Man produziert auch Öl mit einer Vielzahl von Quellen und Methoden, einschließlich horizontaler Bohrungen und hydraulischer Fracking von Schiefer in den USA, Ölsandabbau in Kanada, und Tiefseebohrungen, sowie andere konventionelle Produktionstechniken in anderen Teilen der Welt. Das diversifizierte Portfolio von ConocoPhillips hat niedrige Kostenstruktur, wobei ein erheblicher Teil seiner Ölreserven bei einem Preis von unter 40 USD pro Barrel liegt. Aus diesem Grund kann das Unternehmen einen erheblichen Cashflow auch bei niedrigeren Ölpreisen generieren.

Exxon Mobil (XOM) gehört ebenfalls zu den weltweit führenden Anbietern von Öl- und Öl-Produkten. Neben Kostensenkungsmaßnahmen profitierte man zuletzt direkt von einem sequenziellen Anstieg der Ölproduktion. Da man den Fokus mittlerweile vor allem auf so genannte Low-Cost-Assets gelegt hat, dürfte sich die Kostenbasis bei ExxonMobile weiter verbessern und in eine deutlich höhere Marge münden. In diesem Zusammenhang dürfte ExxonMobile zukünftig überdurchschnittlich stark von der möglichen Öl-Preiserhöhung profitieren und nach wie vor auch weiter üppige Dividendenausschüttungen machen.

Abschließend bleibt es hier anzumerken, dass man im Fall einer Positionierung im BestCase eine fundamentale Bestätigung der aufgestellten These und eine angeschlossene charttechnische Bodenbildung sowohl beim Öl-Preis als auch bei den jeweiligen Öl-Stocks abwarten sollte. Entscheidend sind hier jedoch lediglich die Präferenzen und das Risiko-Appetit des jeweiligen Investors/Traders.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: Keine Eigenposition.

.png)

.png)