"Die schlechten ins Kröpfchen, die guten ins Töpfchen." So heißt es schon im Aschenputtel-Märchen der Brüder Grimm. Letztlich geht es dabei um die Trennung von Dingen unterschiedlicher Qualität.

Das ist auch eine Aufgabe, vor der Anleger immer wieder stehen. Sie müssen die aussichtsreichen von den weniger aussichtsreichen Aktien trennen. Eine Stütze bei der erfolgreichen Umsetzung dieser Aufgabe können historische Erfahrungswerte sein.

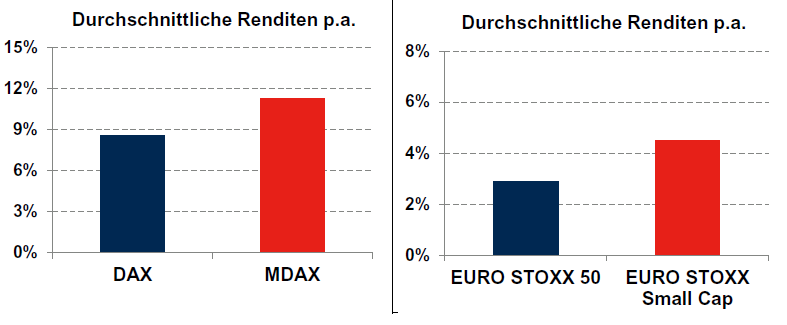

Diese lehren laut entsprechenden Studien beispielsweise, dass Nebenwerte über lange Zeiträume gute Chancen auf eine bessere Wertentwicklung als Standardwerte haben. So kam der deutsche Standardwerte-Index DAX seit seinem Start von Januar 1988 bis August 2016 auf eine durchschnittliche jährliche Rendite von 8,6 %. Der deutsche Nebenwerteindex MDAX konnte in der gleichen Zeitspanne mit durchschnittlich 11,3 % pro Jahr deutlich mehr erwirtschaften, wie die Marktexperten bei den beiden unabhängigen Vermögensverwaltern Source For Alpha und Capitell vorrechnen.

Ein ähnliches Bild zeigt sich demnach auch für die gesamte Eurozone durch einen Vergleich von Euro Stoxx 50 und Euro Stoxx Small Cap. Seit Indexstart am 26.02.1998 konnte der Euro Stoxx 50 eine Rendite von 2,9 % pro Jahr erwirtschaften während der Euro-Nebenwerteindex Euro Stoxx Small Cap im gleichen Zeitraum eine deutlich höhere durchschnittliche Rendite von 4,5% erzielte.

Durchschnittliche jährliche Renditen des MDAX und DAX (Januar 1988 bis August 2016) bzw. Euro Stoxx 50 und Euro Stoxx Small (Februar 1998 bis August 2016) im Vergleich.

Quellen: Thomson Reuters, Source For Alpha und Capitell Vermögens-Management AG

Die relative Performance von Nebenwerten unterliegt erheblichen Schwankungen im Jahresverlauf

Doch das Ergebnis dieser historischen Erfahrungen lassen sich noch verfeinern. Denn die Outperformance der Nebenwerte ist laut Source For Alpha und Capitell nicht konstant, sondern unterliegt erheblichen saisonalen Schwankungen.

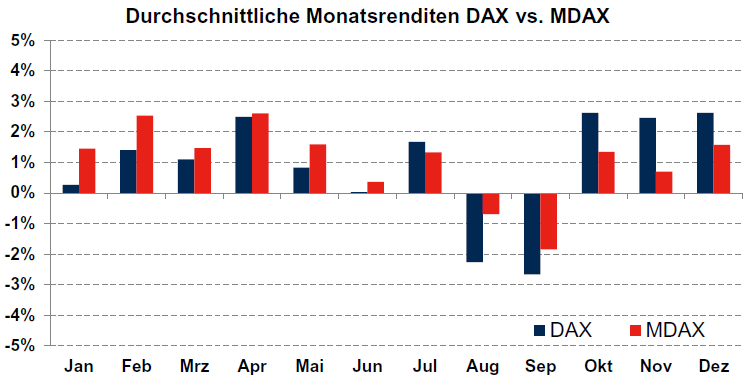

Vergleiche man beispielsweise die Rendite von DAX und MDAX im Zeitverlauf, so zeige sich, dass Nebenwerte zu Beginn eines Jahres deutlich höhere Renditen erwirtschaften als Bluechip-Titel: Außer im Juli lief der MDAX von Januar 1988 bis August 2016 in jedem der ersten neun Monate des Jahres im Durchschnitt besser als der DAX. Der Nebenwerteindex konnte in dieser Zeit eine durchschnittliche Performance von 1,0 % pro Monat erzielen, während der DAX lediglich 0,3 % erwirtschaftete.

Im Schlussquartal dreht sich dieses Bild komplett. Der DAX weist in jedem der letzten drei Monate eine deutliche Outperformance auf: Im Durchschnitt 2,6 % im DAX versus 1,2 % Rendite im MDAX.

Durchschnittliche Monatsrenditen des DAX Index und MDAX Index von Januar 1988 bis August 2016

Quellen: Thomson Reuters, Source For Alpha und Capitell Vermögens-Management AG

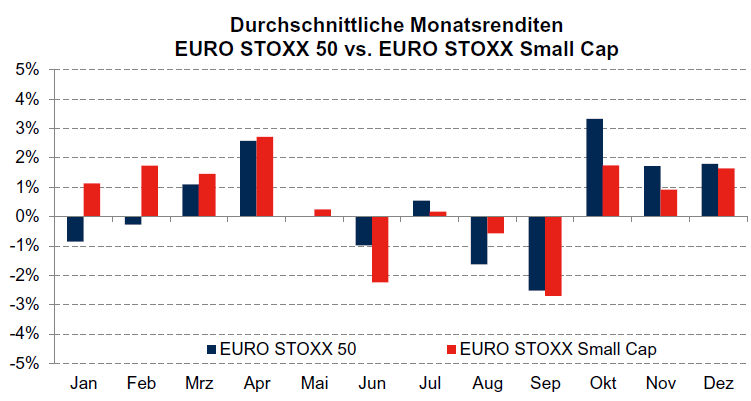

Wie es weiter heißt, liefert der Vergleich des Renditeverlaufes von Euro Stoxx 50 und Euro Stoxx Small Cap ein ähnliches Bild: Außer im Juni, Juli und September hat der Nebenwerteindex im Durchschnitt in der Vergangenheit in jedem Monat der ersten drei Quartale besser abgeschnitten als ein Investment in den Euro Stoxx 50. Auch hier zeigt die Betrachtung des Schlussquartals ein konträres Bild: Der Euro Stoxx 50 konnte in jedem der letzten 3 Monate eine höhere Rendite erzielen als der Euro Stoxx Small Cap.

Durchschnittliche Monatsrenditen des Euro Stoxx 50 Index und Euro Stoxx Small Index von Februar 1998 bis August 2016

Quellen: Thomson Reuters, Source For Alpha und Capitell Vermögens-Management AG

Mögliche Ursachen für die Rendite-Saisonalität

Bezüglich der Ursächlichkeit für dieses saisonale Muster konnte die Kapitalmarktforschung nach Angaben von Source For Alpha und Capitell noch keine finale Erklärung liefern. Auffallend sei aber, dass sich das relative Bewertungsniveau von Nebenwerten im Jahresverlauf deutlich ändere. So hätten beispielsweise Chen und Jindra (2010) gezeigt, dass das durchschnittliche Bewertungsniveau von Nebenwerten in den ersten Monaten des Jahres stetig ansteigt, um in den letzten Monaten konstant wieder zu fallen. Im Gegensatz dazu unterliegt das Bewertungsniveau von Bluechip-Aktien keinen signifikanten Änderungen im Jahresverlauf.

Dieses Ergebnis deute darauf hin, dass die Präferenz für Nebenwerte gegen Ende des Jahres abnimmt. Hierfür könnte das erhöhte Benchmark-Risiko von Nebenwerteaktien verantwortlich sein: Fondsmanager werden üblicherweise im Vergleich zu einer vorher festgelegten Benchmark beurteilt – dies sind üblicherweise die großen Indices wie der DAX, Euro Stoxx 50, etc.

Gegen Ende des Jahres kann es für die Fondsmanager sinnvoll sein, die Abweichung von dieser Benchmark zu reduzieren – sei es, da die Risikobudgets ihrer Fonds bereits aufgebraucht sind oder weil sie etwaige Outperformances gegenüber dem Vergleichsindex festzurren wollen. Dann wären Nebenwerteaktien – deren Rendite sehr unabhängig von den klassischen Benchmarks verläuft – in den letzten Monaten eines Jahres mit einem Malus belegt.

Fazit:

Zusammenfassend lässt sich nach Einschätzung von Source For Alpha und Capitell folgendes festhalten: Ein Blick auf die historische Wertentwicklung zeige, dass Nebenwerte im Durchschnitt eine höhere Rendite erwirtschaften als die klassischen Standardwerte. Diese Überrendite unterliege jedoch erheblichen saisonalen Schwankungen: Während Nebenwerte vor allem zu Beginn eines Jahres starke Renditen erwirtschafteten, erzielten die Standardwerte vor allem im Schlussquartal gute Ergebnisse.

Bislang sei noch keine finale Erklärung für diese Rendite-Saisonalität gefunden werden. Einige Untersuchungsergebnisse ließen aber den Schluss zu, dass die Präferenz der Fondsmanager für Nebenwerte gegen Ende des Jahres abnimmt, was mit Ihrem vergleichsweise hohen Benchmark-Risiko zusammenhängen könnte.

Hinweis: Bei TraderFox beobachten wir täglich die Entwicklungen an den Märkten. Wir identifizieren die Aktien, die gerade gespielt werden. Zusätzlich erhalten Sie Informationen zu Unternehmen und deren Produkten und Dienstleistungen.

Profitieren Sie vom Know-How unserer Profi-Trader.

> Bestellen Sie jetzt unser Live Trading Paket!

Das ist auch eine Aufgabe, vor der Anleger immer wieder stehen. Sie müssen die aussichtsreichen von den weniger aussichtsreichen Aktien trennen. Eine Stütze bei der erfolgreichen Umsetzung dieser Aufgabe können historische Erfahrungswerte sein.

Diese lehren laut entsprechenden Studien beispielsweise, dass Nebenwerte über lange Zeiträume gute Chancen auf eine bessere Wertentwicklung als Standardwerte haben. So kam der deutsche Standardwerte-Index DAX seit seinem Start von Januar 1988 bis August 2016 auf eine durchschnittliche jährliche Rendite von 8,6 %. Der deutsche Nebenwerteindex MDAX konnte in der gleichen Zeitspanne mit durchschnittlich 11,3 % pro Jahr deutlich mehr erwirtschaften, wie die Marktexperten bei den beiden unabhängigen Vermögensverwaltern Source For Alpha und Capitell vorrechnen.

Ein ähnliches Bild zeigt sich demnach auch für die gesamte Eurozone durch einen Vergleich von Euro Stoxx 50 und Euro Stoxx Small Cap. Seit Indexstart am 26.02.1998 konnte der Euro Stoxx 50 eine Rendite von 2,9 % pro Jahr erwirtschaften während der Euro-Nebenwerteindex Euro Stoxx Small Cap im gleichen Zeitraum eine deutlich höhere durchschnittliche Rendite von 4,5% erzielte.

Durchschnittliche jährliche Renditen des MDAX und DAX (Januar 1988 bis August 2016) bzw. Euro Stoxx 50 und Euro Stoxx Small (Februar 1998 bis August 2016) im Vergleich.

Quellen: Thomson Reuters, Source For Alpha und Capitell Vermögens-Management AG

Die relative Performance von Nebenwerten unterliegt erheblichen Schwankungen im Jahresverlauf

Doch das Ergebnis dieser historischen Erfahrungen lassen sich noch verfeinern. Denn die Outperformance der Nebenwerte ist laut Source For Alpha und Capitell nicht konstant, sondern unterliegt erheblichen saisonalen Schwankungen.

Vergleiche man beispielsweise die Rendite von DAX und MDAX im Zeitverlauf, so zeige sich, dass Nebenwerte zu Beginn eines Jahres deutlich höhere Renditen erwirtschaften als Bluechip-Titel: Außer im Juli lief der MDAX von Januar 1988 bis August 2016 in jedem der ersten neun Monate des Jahres im Durchschnitt besser als der DAX. Der Nebenwerteindex konnte in dieser Zeit eine durchschnittliche Performance von 1,0 % pro Monat erzielen, während der DAX lediglich 0,3 % erwirtschaftete.

Im Schlussquartal dreht sich dieses Bild komplett. Der DAX weist in jedem der letzten drei Monate eine deutliche Outperformance auf: Im Durchschnitt 2,6 % im DAX versus 1,2 % Rendite im MDAX.

Durchschnittliche Monatsrenditen des DAX Index und MDAX Index von Januar 1988 bis August 2016

Quellen: Thomson Reuters, Source For Alpha und Capitell Vermögens-Management AG

Wie es weiter heißt, liefert der Vergleich des Renditeverlaufes von Euro Stoxx 50 und Euro Stoxx Small Cap ein ähnliches Bild: Außer im Juni, Juli und September hat der Nebenwerteindex im Durchschnitt in der Vergangenheit in jedem Monat der ersten drei Quartale besser abgeschnitten als ein Investment in den Euro Stoxx 50. Auch hier zeigt die Betrachtung des Schlussquartals ein konträres Bild: Der Euro Stoxx 50 konnte in jedem der letzten 3 Monate eine höhere Rendite erzielen als der Euro Stoxx Small Cap.

Durchschnittliche Monatsrenditen des Euro Stoxx 50 Index und Euro Stoxx Small Index von Februar 1998 bis August 2016

Quellen: Thomson Reuters, Source For Alpha und Capitell Vermögens-Management AG

Mögliche Ursachen für die Rendite-Saisonalität

Bezüglich der Ursächlichkeit für dieses saisonale Muster konnte die Kapitalmarktforschung nach Angaben von Source For Alpha und Capitell noch keine finale Erklärung liefern. Auffallend sei aber, dass sich das relative Bewertungsniveau von Nebenwerten im Jahresverlauf deutlich ändere. So hätten beispielsweise Chen und Jindra (2010) gezeigt, dass das durchschnittliche Bewertungsniveau von Nebenwerten in den ersten Monaten des Jahres stetig ansteigt, um in den letzten Monaten konstant wieder zu fallen. Im Gegensatz dazu unterliegt das Bewertungsniveau von Bluechip-Aktien keinen signifikanten Änderungen im Jahresverlauf.

Dieses Ergebnis deute darauf hin, dass die Präferenz für Nebenwerte gegen Ende des Jahres abnimmt. Hierfür könnte das erhöhte Benchmark-Risiko von Nebenwerteaktien verantwortlich sein: Fondsmanager werden üblicherweise im Vergleich zu einer vorher festgelegten Benchmark beurteilt – dies sind üblicherweise die großen Indices wie der DAX, Euro Stoxx 50, etc.

Gegen Ende des Jahres kann es für die Fondsmanager sinnvoll sein, die Abweichung von dieser Benchmark zu reduzieren – sei es, da die Risikobudgets ihrer Fonds bereits aufgebraucht sind oder weil sie etwaige Outperformances gegenüber dem Vergleichsindex festzurren wollen. Dann wären Nebenwerteaktien – deren Rendite sehr unabhängig von den klassischen Benchmarks verläuft – in den letzten Monaten eines Jahres mit einem Malus belegt.

Fazit:

Zusammenfassend lässt sich nach Einschätzung von Source For Alpha und Capitell folgendes festhalten: Ein Blick auf die historische Wertentwicklung zeige, dass Nebenwerte im Durchschnitt eine höhere Rendite erwirtschaften als die klassischen Standardwerte. Diese Überrendite unterliege jedoch erheblichen saisonalen Schwankungen: Während Nebenwerte vor allem zu Beginn eines Jahres starke Renditen erwirtschafteten, erzielten die Standardwerte vor allem im Schlussquartal gute Ergebnisse.

Bislang sei noch keine finale Erklärung für diese Rendite-Saisonalität gefunden werden. Einige Untersuchungsergebnisse ließen aber den Schluss zu, dass die Präferenz der Fondsmanager für Nebenwerte gegen Ende des Jahres abnimmt, was mit Ihrem vergleichsweise hohen Benchmark-Risiko zusammenhängen könnte.

Hinweis: Bei TraderFox beobachten wir täglich die Entwicklungen an den Märkten. Wir identifizieren die Aktien, die gerade gespielt werden. Zusätzlich erhalten Sie Informationen zu Unternehmen und deren Produkten und Dienstleistungen.

Profitieren Sie vom Know-How unserer Profi-Trader.

> Bestellen Sie jetzt unser Live Trading Paket!