Am 22. August avanciert der seit dem 09. März 2009 laufende US-Bullenmarkt nach Lesart von Bank of America Merrill Lynch und CFRA zur längsten Hausse seit mindestens 1921. Angeführt wird dieser Aufschwung dabei eindeutig von den Technologieaktien. In diesen Bereich wiederum marschieren die ganz großen Branchenvertreter vorneweg. Vor einigen Jahren prägte der US-Fernsehjournalist Jim Cramer für diese Titel den Begriff der "FANG"-Aktien. Darunter subsummiert man die Technologiewerte Facebook, Amazon, Netflix und Google (heute Alphabet). Häufig fügt man auch noch Apple hinzu und kommt so zu dem Akronym "FAANG".

Ende Juli verloren die "FAANG"-Aktien rund 10 % ihres Börsenwerts in einer Woche. Facebook allein büßte fast 20 % ein, obgleich das Unternehmen seinen Umsatz um 40 % und die Zahl seiner aktiven Nutzer um mehr als 10 % steigern konnte. Allein der Markt hatte mehr erwartet! Ähnlich hart traf es Netflix, nachdem das Unternehmen die Marktprognosen verfehlt hatte. Facebook verlor an einem Tag 120 Mrd. USD seines Börsenwerts. Das ist ein neuer Rekord! Die alte "Crashmarke" hielt Intel aus dem Jahre 2000 (September) mit einem Verlust an Marktkapitalisierung von 91 Mrd. USD. Intel hat übrigens bis heute den Spitzenwert seiner Marktkapitalisierung vom Höhepunkt der "Dotcom-Blase" zur Jahrtausendwende nicht wieder erreicht. Die erste große US-Investmentbank empfahl jüngst ihren Kunden, den US-Technologiesektor leer zu verkaufen. Ist die große Zeit der Technologieaktien jetzt zu Ende und ist das der AnFANG vom Ende der Technologiehausse, fragen vor diesem Hintergrund die Marktexperten beim Vermögensverwalter StarCapital.

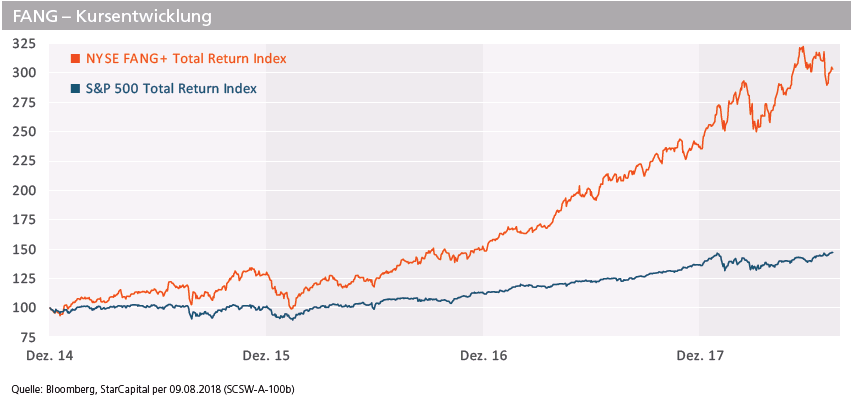

An Fakten führt man dazu folgendes an: Der Aktienindex Nyse Fang+ stieg in den letzten 12 Monaten um ca. 40 % (Chart oben). In den vergangenen dreieinhalb Jahren übertraf er die Wertentwicklung des S&P 500 um stolze 150 %-punkte. Der komplette Anstieg des S&P 500 in diesem Jahr lässt sich auf den Kurszuwachs der "FAANG"-Aktien zurückführen. Obgleich seit den letzten Höchstständen vom Januar dieses Jahres die zyklischen Branchen, zu denen auch der Technologiesektor zählt, gegenüber defensiven Branchen wie Konsum, Öl und Gas sowie Versorgern ins Hintertreffen geraten sind, ist der Technologiesektor im Ranking ganz weit vorn geblieben. Trotz des Kurseinbruchs übertrifft der Börsenwert von Facebook den von Indien, Netflix erreicht fast den Kurswert von Russland und Apple, ergänzt um Microsoft ist gleichauf mit China (!). Apple allein hat die Rekordmarke von 1 Billion USD Börsenwert gerissen (4 % des S&P 500). Zusammen mit den "FANG"- Aktien erreicht Apple einen Anteil von 14 % der S&P 500-Marktkapitalisierung. Somit steht der US-Technologiesektor für einen Anteil von 26 % am S&P 500. Zum Vergleich: Im Jahr 2000 erreichte der Sektor sagenhafte 33 %, um drei Jahre später auf 16 % abzusacken. Bekanntlich platzte in den Jahren 2000 bis 2003 die "Dotcom-Blase". Fast alle, genauer gesagt 85 % der Aktien aus dem NASDAQ 100 befinden sich zwischenzeitlich auch im S&P 500.

Sind US-Technologiewerte also der "most crowded trade in the world"?

Fast jeder US-Hedgefonds ist dort investiert und der annualisierte Mittelzufluss 2018 kommt auf phantastische 36 Mrd. USD. Technologie ist zumindest ein gewaltiger "Momentum-Trade", aber ist es auch eine Blase und was kennzeichnet eine Finanzblase, fragt man sich bei StarCapital. Dazu heißt es, in der Regel entstehen Blasen, wenn zu viel Geld (Liquidität) einer Wachstumsillusion nachjagt wie bei der holländischen Tulpenmanie, der US-Subprime-Krise oder der jüngsten Bitcoin-Euphorie. Menschen werden von Gier getrieben (Gier frisst Hirn) und setzen darauf, einen noch größeren Narren als sich selbst zu finden, der ihnen das Objekt der Begierde zu einem höheren Preis wieder abnimmt ("Greater Fool"-Theorie). Gemäß Charles Kindleberger müssen ein Überfluss an Liquidität, die Problematik der richtigen Bewertung der Anlage und ein gewaltiges Investoreninteresse zusammenkommen.

Alle diese Eigenschaften treffen auf die Technohausse zu. Allerdings ist sie zusätzlich mit einer technologischen Revolution verbunden wie am Ende der 1990er Jahre mit dem Aufkommen des Internets. Heute sind es Innovationen wie künstliche Intelligenz, die Sammlung und Auswertung gewaltiger Datenmengen, die "Cloud" und vermutlich die "Blockchain"-Technologie, die in kurzer Zeit neue marktbeherrschende Unternehmen bereits geschaffen haben oder noch schaffen werden. Eine Technologiehausse enthält im Kern stets eine enorme Schumpeter’sche Innovationskraft mit zerstörerischer Wirkung auf bestehende Unternehmensstrukturen und gewohnte Technologien. So hat Google beispielsweise wegen gesammelter Datenmengen einen gewaltigen Vorsprung beim kommenden "autonomen Fahren". Amazon hat eine riesige und für den Wettbewerb verheerende Marktmacht aufgebaut. Sogar "The Donald" Trump hat dies bereits erkannt.

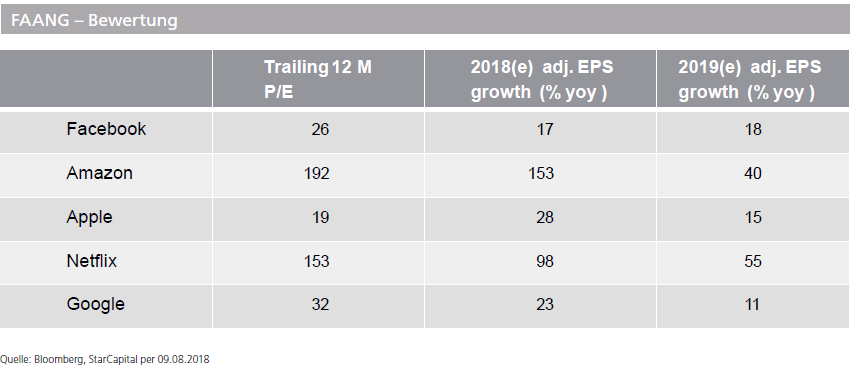

Der Gewinnzuwachs im Technologiesektor liegt aktuell bei weit über 30 %, nicht zuletzt dank der Steuerreform des US-Präsidenten. Womit hilft sich in solch einer Situation ein "unverbesserlicher" Value-Investor? Laut StarCapital blickt auf die Bewertung (Chart 2). Facebook kommt mit einem KGV von aktuell 26 auf ein Gewinnwachstum von unter 20 %. Nach der sog. PEG-Ratio (KGV in Relation zum Gewinnwachstum) ist diese Wachstumsaktie etwas überteuert. Auch Google ist kein "Schnäppchen", aber mit einem 32er KGV und einem Gewinnwachstum von 23 % noch im Rahmen einer klassischen "Growth"-Aktie.

Apple ist sicherlich kein Wachstumswert mehr, aber man kann ihr eine sehr hohe Bilanzqualität nicht absprechen. Entsprechend greift Warren Buffett auch in Korrekturphasen gerne zu, zumal ein Smartphone auch für ältere Generationen nicht mehr schwer verständlich ist. Amazon und Netflix-Bewertungen bewegen sich dagegen trotz des enormen Gewinnwachstums in abenteuerlichen Sphären.

Grundsätzlich gilt aus Sicht von StarCapital, dass das Risiko-/Ertragsprofil der meisten Technologiewerte sehr ambitioniert ist und ihre Börsenkurse sehr anfällig für Umsatz- oder Gewinnenttäuschungen sind. Solange sich jedoch noch genügend Anleger finden, die die ermäßigten Kurse zum Einstieg nutzen, muss das noch nicht gefährlich sein. Erst wenn wirklich fast alle investiert sind und die Börsenhausse von einem externen Schock getroffen wird, sei es eine Ölpreisexplosion mit einem unerwarteten Inflations- und Zinsanstieg, eine Rezession oder was auch immer, wird es zu extremen Preiskorrekturen kommen.

Was die Erfahrung lehrt

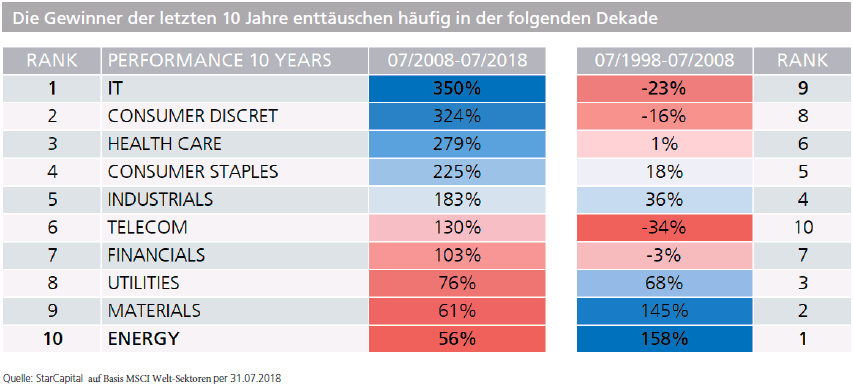

Ein Blick in die Vergangenheit (Grafik unten) zeigt laut StarCapital, dass der aktuellen Megadekade für den IT-Sektor ein jämmerliches Jahrzehnt nach dem Platzen der "Dotcom"-Blase vorausging und das trotz der realen Internetrevolution. Börsengeschichte vollzieht sich gewöhnlich in Zyklen. Wann wird die Baisse beginnen? Um ehrlich zu sein, wisse man das nicht, räumt man bei StarCapital ein. Die Erfahrung lehre, dass Börsenblasen zwar länger dauern als gedacht, aber dafür dann umso heftiger platzen.

Was soll man also tun? Es gibt grundsätzlich zwei Möglichkeiten aus Sicht von StarCapital. Man reitet die Welle und hofft, rechtzeitig den Absprung zu schaffen ehe sie bricht. Oder man bleibt Value-Investor und hält sich als Partymuffel trotz verführerischer Musik vom Tanzboden fern. Endet die Musik, dann lauern in den Trümmern die großen Opportunitäten. Laut StarCapital passt zu alledem auch ein Fazit von John Maynard Keynes aus dem Jahr 1936: Die Börse kann viel länger irrational bleiben als der Spekulant solvent!

Ende Juli verloren die "FAANG"-Aktien rund 10 % ihres Börsenwerts in einer Woche. Facebook allein büßte fast 20 % ein, obgleich das Unternehmen seinen Umsatz um 40 % und die Zahl seiner aktiven Nutzer um mehr als 10 % steigern konnte. Allein der Markt hatte mehr erwartet! Ähnlich hart traf es Netflix, nachdem das Unternehmen die Marktprognosen verfehlt hatte. Facebook verlor an einem Tag 120 Mrd. USD seines Börsenwerts. Das ist ein neuer Rekord! Die alte "Crashmarke" hielt Intel aus dem Jahre 2000 (September) mit einem Verlust an Marktkapitalisierung von 91 Mrd. USD. Intel hat übrigens bis heute den Spitzenwert seiner Marktkapitalisierung vom Höhepunkt der "Dotcom-Blase" zur Jahrtausendwende nicht wieder erreicht. Die erste große US-Investmentbank empfahl jüngst ihren Kunden, den US-Technologiesektor leer zu verkaufen. Ist die große Zeit der Technologieaktien jetzt zu Ende und ist das der AnFANG vom Ende der Technologiehausse, fragen vor diesem Hintergrund die Marktexperten beim Vermögensverwalter StarCapital.

An Fakten führt man dazu folgendes an: Der Aktienindex Nyse Fang+ stieg in den letzten 12 Monaten um ca. 40 % (Chart oben). In den vergangenen dreieinhalb Jahren übertraf er die Wertentwicklung des S&P 500 um stolze 150 %-punkte. Der komplette Anstieg des S&P 500 in diesem Jahr lässt sich auf den Kurszuwachs der "FAANG"-Aktien zurückführen. Obgleich seit den letzten Höchstständen vom Januar dieses Jahres die zyklischen Branchen, zu denen auch der Technologiesektor zählt, gegenüber defensiven Branchen wie Konsum, Öl und Gas sowie Versorgern ins Hintertreffen geraten sind, ist der Technologiesektor im Ranking ganz weit vorn geblieben. Trotz des Kurseinbruchs übertrifft der Börsenwert von Facebook den von Indien, Netflix erreicht fast den Kurswert von Russland und Apple, ergänzt um Microsoft ist gleichauf mit China (!). Apple allein hat die Rekordmarke von 1 Billion USD Börsenwert gerissen (4 % des S&P 500). Zusammen mit den "FANG"- Aktien erreicht Apple einen Anteil von 14 % der S&P 500-Marktkapitalisierung. Somit steht der US-Technologiesektor für einen Anteil von 26 % am S&P 500. Zum Vergleich: Im Jahr 2000 erreichte der Sektor sagenhafte 33 %, um drei Jahre später auf 16 % abzusacken. Bekanntlich platzte in den Jahren 2000 bis 2003 die "Dotcom-Blase". Fast alle, genauer gesagt 85 % der Aktien aus dem NASDAQ 100 befinden sich zwischenzeitlich auch im S&P 500.

Sind US-Technologiewerte also der "most crowded trade in the world"?

Fast jeder US-Hedgefonds ist dort investiert und der annualisierte Mittelzufluss 2018 kommt auf phantastische 36 Mrd. USD. Technologie ist zumindest ein gewaltiger "Momentum-Trade", aber ist es auch eine Blase und was kennzeichnet eine Finanzblase, fragt man sich bei StarCapital. Dazu heißt es, in der Regel entstehen Blasen, wenn zu viel Geld (Liquidität) einer Wachstumsillusion nachjagt wie bei der holländischen Tulpenmanie, der US-Subprime-Krise oder der jüngsten Bitcoin-Euphorie. Menschen werden von Gier getrieben (Gier frisst Hirn) und setzen darauf, einen noch größeren Narren als sich selbst zu finden, der ihnen das Objekt der Begierde zu einem höheren Preis wieder abnimmt ("Greater Fool"-Theorie). Gemäß Charles Kindleberger müssen ein Überfluss an Liquidität, die Problematik der richtigen Bewertung der Anlage und ein gewaltiges Investoreninteresse zusammenkommen.

Alle diese Eigenschaften treffen auf die Technohausse zu. Allerdings ist sie zusätzlich mit einer technologischen Revolution verbunden wie am Ende der 1990er Jahre mit dem Aufkommen des Internets. Heute sind es Innovationen wie künstliche Intelligenz, die Sammlung und Auswertung gewaltiger Datenmengen, die "Cloud" und vermutlich die "Blockchain"-Technologie, die in kurzer Zeit neue marktbeherrschende Unternehmen bereits geschaffen haben oder noch schaffen werden. Eine Technologiehausse enthält im Kern stets eine enorme Schumpeter’sche Innovationskraft mit zerstörerischer Wirkung auf bestehende Unternehmensstrukturen und gewohnte Technologien. So hat Google beispielsweise wegen gesammelter Datenmengen einen gewaltigen Vorsprung beim kommenden "autonomen Fahren". Amazon hat eine riesige und für den Wettbewerb verheerende Marktmacht aufgebaut. Sogar "The Donald" Trump hat dies bereits erkannt.

Der Gewinnzuwachs im Technologiesektor liegt aktuell bei weit über 30 %, nicht zuletzt dank der Steuerreform des US-Präsidenten. Womit hilft sich in solch einer Situation ein "unverbesserlicher" Value-Investor? Laut StarCapital blickt auf die Bewertung (Chart 2). Facebook kommt mit einem KGV von aktuell 26 auf ein Gewinnwachstum von unter 20 %. Nach der sog. PEG-Ratio (KGV in Relation zum Gewinnwachstum) ist diese Wachstumsaktie etwas überteuert. Auch Google ist kein "Schnäppchen", aber mit einem 32er KGV und einem Gewinnwachstum von 23 % noch im Rahmen einer klassischen "Growth"-Aktie.

Apple ist sicherlich kein Wachstumswert mehr, aber man kann ihr eine sehr hohe Bilanzqualität nicht absprechen. Entsprechend greift Warren Buffett auch in Korrekturphasen gerne zu, zumal ein Smartphone auch für ältere Generationen nicht mehr schwer verständlich ist. Amazon und Netflix-Bewertungen bewegen sich dagegen trotz des enormen Gewinnwachstums in abenteuerlichen Sphären.

Grundsätzlich gilt aus Sicht von StarCapital, dass das Risiko-/Ertragsprofil der meisten Technologiewerte sehr ambitioniert ist und ihre Börsenkurse sehr anfällig für Umsatz- oder Gewinnenttäuschungen sind. Solange sich jedoch noch genügend Anleger finden, die die ermäßigten Kurse zum Einstieg nutzen, muss das noch nicht gefährlich sein. Erst wenn wirklich fast alle investiert sind und die Börsenhausse von einem externen Schock getroffen wird, sei es eine Ölpreisexplosion mit einem unerwarteten Inflations- und Zinsanstieg, eine Rezession oder was auch immer, wird es zu extremen Preiskorrekturen kommen.

Was die Erfahrung lehrt

Ein Blick in die Vergangenheit (Grafik unten) zeigt laut StarCapital, dass der aktuellen Megadekade für den IT-Sektor ein jämmerliches Jahrzehnt nach dem Platzen der "Dotcom"-Blase vorausging und das trotz der realen Internetrevolution. Börsengeschichte vollzieht sich gewöhnlich in Zyklen. Wann wird die Baisse beginnen? Um ehrlich zu sein, wisse man das nicht, räumt man bei StarCapital ein. Die Erfahrung lehre, dass Börsenblasen zwar länger dauern als gedacht, aber dafür dann umso heftiger platzen.

Was soll man also tun? Es gibt grundsätzlich zwei Möglichkeiten aus Sicht von StarCapital. Man reitet die Welle und hofft, rechtzeitig den Absprung zu schaffen ehe sie bricht. Oder man bleibt Value-Investor und hält sich als Partymuffel trotz verführerischer Musik vom Tanzboden fern. Endet die Musik, dann lauern in den Trümmern die großen Opportunitäten. Laut StarCapital passt zu alledem auch ein Fazit von John Maynard Keynes aus dem Jahr 1936: Die Börse kann viel länger irrational bleiben als der Spekulant solvent!