Weltbekannt ist Greenblatt für seine Value-Investmentstrategie, die "Börsenzauberformel”. Damit schuf er ein regelbasiertes System zur Auswahl vielversprechender Aktien, das neben herausragenden Ergebnissen vor allem eines sein sollte: simpel. Denn klassische Value-Investing-Ansätze sind meistens zu kompliziert und wissensintensiv für Privatanleger. In seinem Buch "The Little Book that Beats the Market” stellte er seine einfache Strategie vor und belegte auch gleich den außergewöhnlichen Erfolg dieser Methode.

Value Investor Joel Greenblatt lehrt an der Columbia Business School und führt zudem seit 1985 den von ihm gestarteten Hedgefonds Gotham City. Zwischen 1985 und 2004 erzielte er damit 40 % pro Jahr, während der S&P 500-Index es auf "nur" 12,4 % Jahresrendite brachte.

Greenblatts Börsenzauberformel

Keep it simple: Bei seiner Zauberformel grenzt Greenblatt von vornherein die Aktienauswahl ein. So müssen die Werte eine Mindestmarktkapitalisierung aufweisen, in den USA beheimatet sein und nicht dem Energie- oder Finanzsektor angehören. Anschließend fokussiert er sich auf lediglich zwei Kennzahlen: Zur Ermittlung der Gewinnrendite wird der operative Gewinn eines Unternehmens ins Verhältnis zum Gesamtunternehmenswert ("Enterprise Value") gesetzt. Je höher die Gewinnrendite, desto günstiger ist das Unternehmen bewertet. Die Kapitalrendite ist im Gegensatz zur Gewinnrendite eine Qualitätskennzahl und wird von Greenblatt als Verhältnis von EBIT, also dem Ergebnis vor Zinsen und Steuern, zu materiellen Nettovermögenswerten definiert. Je höher die Gewinnrendite, desto mehr Gewinn wird im Vergleich zum eingesetzten Kapital erzielt. Zuletzt sortiert Greenblatt die Aktien danach, welche bei beiden Kennzahlen die besten Werte aufweisen.

Doch attraktive Qualitätsunternehmen sind selten günstig bewertet, und das gilt besonders in bullischen Marktphasen. Doch Greenblatt rät, nicht zur sehr auf den Gesamtmarkt zu achten, weil es immer einzelne Aktien oder Unternehmen gebe, die gerade Chancen böten. Um diese herauszupicken, bevorzugt er den Cashflow vor Umsatzentwicklung oder Buchwert. Und rät Anlegern zu Geduld, damit die Unternehmen ihr Potenzial auch wirklich entfalten können.

"Preise schwanken weniger stark als Werte. Genau darin liegen die Chancen. (…) Wenn man billig einkauft, muss man Geduld mitbringen und abwarten, bis der Markt einem zustimmt."

(Joel Greenblatt)

Top Transaktionen im 1. Quartal 2025

Zum Ende des Quartals hatte Joel Greenblatts Portfolio von Gotham Capital einen Wert von 12,0 Mrd. USD nach 10,6 Mrd. im Vorquartal. Er hielt 1.542 Werte, darunter 268 Neuaufnahmen. Seine Turnover-Rate stieg wieder deutlich an und ist mit 23 % überdurchschnittlich hoch.

Der erneute starke Zuwachs im Anlagevolumen dürfte auch wieder auf einen signifikanten Zufluss neuer Investorengelder zurückzuführen sein. Zu dieser Überlegung passt auch, dass Greenblatt den von ihm ohnehin hoch gewichteten S&P 500 ETF nach bereits 29 % im Vorquartal um weitere 39 % aufgestockt hat. Zudem standen Amazon mit einer Verdopplung und Apple mit einer Erhöhung um 28 % ganz oben auf seiner Einkaufliste.

Auch seine weiteren bevorzugten ETFs stockte Greenblatt weiter auf: den iShares Core S&P 500 ETF um 18 %, den Vanguard S&P 500 ETF um 193 %, den Vanguard Total Stock Market ETF um 275 %, seinen eigenen Gotham Enhanced 500 ETF um moderate 4 % sowie den iShares Core U.S. Aggregate Bond ETF um 622 %.

Im Gegenzug verkaufte Greenblatt erheblich im Energiesektor, wo er ConocoPhillips um 79 % reduzierte und Dominion Energy um 67 %. Bei Dominion hatte er im Vorquartal seine Position noch um 128 % erhöht – nun erfolgt die Kehrtwende.

Top Positionen zum Ende des 1. Quartals 2025

In Greenblatts breit gestreutem Portfolio führen weiterhin Technologiewerte mit 17 % vor Industriewerten, die es auf eine Gewichtung von 11,5 % bringen, und zyklischen Konsumwerten mit 9,7 %. Der Gesundheitssektor folgt mit 7,9 %, dahinter liegen die Finanzwerte mit 6,1 % vor den defensiven Konsumwerten, die es auf 4,3 % bringen.

Die fünf größten Positionen in Greenblatts Portfolio haben sich nicht verändert und bringen es zusammen auf fast ein Viertel seines Anlagevolumens. Allerdings stellt der SPDR S&P 500 ETF mit mehr als 15 % die mit großem Abstand gewichtigste Beteiligung dar.

Amazon hat sich um zwei Positionen verbessert und sich an Microsoft und dem Gotham 1000 Value ETF vorbeigeschoben. Und Snowflake ist dank eines starken Kursanstiegs ebenfalls um zwei Ränge hochgeklettert. Das Schlusslicht von Greenblatts Top 10 bildet Alphabet.

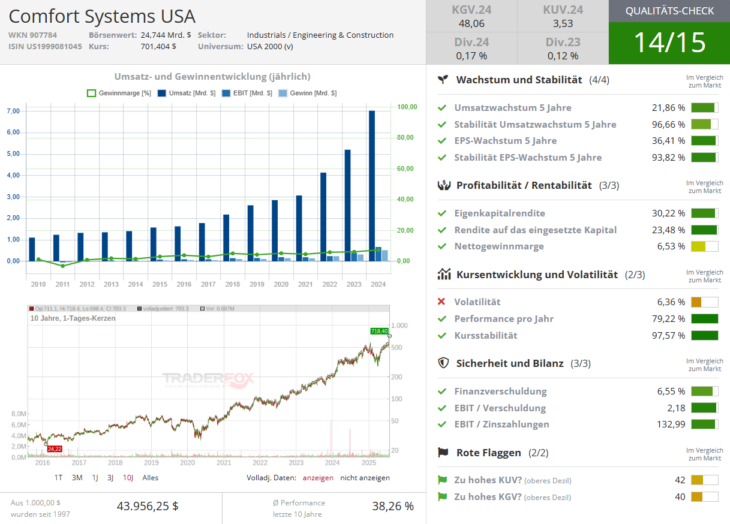

Im Fokus: Comfort Systems USA

Die 1997 gegründete Comfort Systems findet sich weder unter Greenblatts größten Positionen noch unter seinen gewichtigsten Transaktionen. Dabei ist das Unternehmen mehr als einen Blick wert. Greenblatt hat seine Position bereits im 3. Quartal 2024 massiv aufgestockt und dabei mehr als verzwölffacht. Im 2024er Schlussquartal stockte er seinen Bestand um weitere 10 % auf, bevor er zwischen Januar und März seine Aktienzahl nochmals um mehr als 50 % ausbaute.

Beim Blick auf die Kursentwicklung der letzten Jahre ist das gut nachzuvollziehen. So stieg der Kurs in den letzten 10 Jahren um mehr als 2.300 %, in den letzten fünf Jahren lag das Plus bei knapp 1.350 %, innerhalb der letzten 12 Monate bei 130 % und seit dem Jahresstart sind 66 % zu verbuchen. Klingt nach einer Dauerläuferaktie, mit der man nichts falsch machen kann. Und das hat seine Gründe.

Comfort Systems hat sich zu einem wichtigen Akteur in der Branche der mechanischen und elektrischen Bauunternehmen entwickelt. Dies beinhaltet eine Spezialisierung auf die Bereitstellung von mechanischen, elektrischen und sanitären Lösungen. Dazu gehören auch Heizung, Lüftung und Klimatisierung (HVAC) sowie Sanitär, Rohrleitungen, Steuerungen, Außenanlagen, Überwachung und Brandschutz. Mit einem strategischen Schwerpunkt auf MEP-Systemen (Mechanical, Electrical, Plumbing Solutions) erzielt Comfort Systems seine Einnahmen durch eine Mischung aus Neuinstallationen und der Renovierung bestehender Systeme, die zur Energieeffizienz und zur Verbesserung der Raumluftqualität beitragen. Diese Dienstleistungen werden über ein dezentralisiertes Netz von 180 Standorten in 136 Städten angeboten, in denen mehr als 18.000 Mitarbeiter beschäftigt sind.

Der Kurstreiber in den letzten beiden Jahren ist ganz klar das noch vergleichsweise junge Segment der Kühlung von KI-Rechenzentren. Der dortige Boom und der zunehmende Trend hin zu immer leistungsstärkeren KI-Chips erfordert neue und verbesserte Kühlsysteme. Und Comfort Systems ist hier erste Wahl.

Das Unternehmen profitiert von einem hohen Auftragsbestand, insbesondere in Sektoren wie Rechenzentren und Technologie, was zukünftige Umsatzströme relativ gut vorhersehbar macht. Die umfassende Erfahrung von Comfort Systems, der robuste operative Rahmen und die Konzentration auf strategische Akquisitionen stärken die Wettbewerbsposition des Unternehmens weiter.

Die HLK- und elektrischen Systeme sind für fast jedes einzelne kommerzielle, industrielle und institutionelle Gebäude von entscheidender Bedeutung, und branchenweit werden in den USA jährlich etwa 550 Mrd. USD umgesetzt. Mit seinem 2024er Umsatz von 5,2 Mrd. USD kommt Comfort Systems also lediglich auf einen Marktanteil von etwas mehr als 1 %. Dabei entfielen nur 57 % des Umsatzes auf Neubauten und die restlichen 43 % auf Renovierungen, Erweiterungen, Wartung, Reparatur und Ersatz. Dies ist eine zusätzliche Absicherung, da diese Dienstleistungen weniger unter wirtschaftlichen Abschwüngen leiden.

Auch im Bereich Gebäudekühlung kann Comfort Systems punkten. Denn die globale Erwärmung macht Klimaanlagen in immer mehr Regionen der Welt notwendig und vom Luxusgut zur Alltagsgerät. Langweilig, aber wachstumsstark und hoch profitabel.

Dennoch wächst die Nachfrage nach Kühlsystemen für KI-Rechenzentren besonders stark und ebenso der Auftragsbestand, der Ende des 2. Quartals mit 8,1 Mrd. USD einen neuen Höchststand markierte – Ende Januar waren es noch 6,9 Mrd. und im Jahresverlauf wuchs er um 40,7 %, was die zunehmende und starke Auftragslage belegt. Der sprunghafte Anstieg geht insbesondere auf die Bereiche Spitzentechnologie (z.B. Rechenzentren und Chipherstellung), Gesundheitswesen und institutionelle Märkte zurück. Spitzentechnologie ist derzeit der größte Umsatzträger des Unternehmens und sowohl Umsatz- und Gewinn- als auch Fantasietreiber.

Das 2. Quartal brachte eine deutliche Beschleunigung sowohl der finanziellen als auch der operativen Ergebnisse. Der Reingewinn (GAAP) erhöhte sich sprunghaft auf 230,8 Mio. USD, was einem Anstieg von 72,2 % gegenüber dem Vorjahresquartal entspricht. Das Betriebsergebnis stieg im Vergleich zum 2. Quartal 2024 um 62,4 % auf 299,9 Mio. USD, was eine deutliche Steigerung der Rentabilität bedeutet. So verbesserte sich die Bruttogewinnmarge auf 23,5 % gegenüber 20,1 % im 2. Quartal 2024. Die Geschäftsleitung führte die verbesserte Marge auf die "überragende Ausführung vor Ort" zurück, wies aber auch darauf hin, dass eine weitere Margenausweitung von nun an schwieriger zu erreichen sein könnte.

Der operative Cashflow kletterte um 33 % auf 252,5 Mio. USD und der Free Cashflow auf 222,2 Mio. Dabei hat sich der operative Cashflow normalisiert, da einige frühere Vorteile aus großen Kundenvorauszahlungen und latenten Steuern nun ausgelaufen sind. Der GAAP-Gewinn je Aktie (EPS) stieg um 75 % und lag mit 6,53 USD auch weit über den erwarteten 4,84 USD. Auch der Umsatz (GAAP) legte erneut um starke 20 % zu und übertraf mit 2,17 Mrd. USD die Konsensprognose von 1,97 Mrd. deutlich. Dabei stiegen sowohl Umsatz als auch Nettogewinn im Vergleich zum Vorjahr zweistellig.

Comfort Systems wächst aggressiv, auch durch Übernahmen, und hat noch reichlich Platz für weiteres Wachstum in einem expandierenden Markt. Joel Greenblatt hat dies frühzeitig genug erkannt, um mit seiner Position fett im Plus zu stehen. Der jüngste Kurssprung nach den Quartalszahlen ist kräftig, passt aber zur starken Geschäftsentwicklung. Der hohe und sich beschleunigende Auftragseingang sowie der daraus resultierende erneut erhöhte Rekordauftragsbestand müssen allerdings auch abgearbeitet werden können, um in Umsätze und Gewinne und damit in weiteres Kurspotenzial umgemünzt zu werden. Hierin liegt aktuell wohl die größte Herausforderung für das Unternehmen.

Und eine Dividende gibt es auch noch. Die Dividendenrendite ist allerdings auch wegen der starken Kurszuwächse vergleichsweise niedrig. Comfort Systems hebt die Quartalsausschüttung jetzt um gute 11 % auf 0,50 USD je Aktie an. Damit wird die Dividende seit 12 Jahren jährlich gesteigert, und zwar auf Sicht der letzten fünf Jahre um durchschnittliche 29,6 % pro Jahr. Comfort Systems ist trotz der relativ geringen Dividendenrendite von knapp 0,4 % ein reinrassiger Dividendenwachstumswert – was ein weiteres Kaufargument für langfristig orientierte Anleger ist.

Eigene Positionen: Berkshire Hathaway, Comfort Systems