Aktien mit vergleichsweise geringen Kursausschlägen sind bei vielen Anlegern beliebt. Das ist verständlich, denn wer sieht es nicht gerne, wenn die eigenen Investments in schwierigen Marktphasen Stabilität ausstrahlen. Sinn macht die Fokussierung auf solche typischerweise unterproportional stark ausschlagende Titel auch deshalb, weil sie laut Studien langfristig mit einer überzeugenden Wertentwicklung aufwarten können.

Dennoch gibt es natürlich auch für diese Werte, die auf Englisch "Low Volatility Stocks" genannt werden, ebenfalls Phasen, in denen es mal besser und mal schlechter läuft. In der jüngeren Vergangenheit hatten viele Werte aus dieser Kategorie dabei einen besonders guten Lauf. Das ist nachvollziehbar, weil die Anleger die Stabilität dieser Low-Vol-Stocks angesichts der vielen Krisen, die wir erlebten, noch mehr schätzten als das sonst ohnehin schon üblich ist. Doch diese Vorliebe hat auch ihren Preis. Das rege Interesse der Marktteilnehmer hat die Bewertungen zahlreicher Aktien mit geringerer Volatilität nach oben getrieben. Und zwar nicht nur absolut, sondern auch im relativen Vergleich mit dem Gesamtmarkt. Analysten wie jene bei der britischen Investmentbank Barclays sprachen deshalb schon seit geraumer Zeit von einer "Low Vol bubble", also von einer Kurs- und Bewertungsblase in diesem Segment.

Solange sich am Umfeld nichts ändert, kann so eine Blase zwar auf unbestimmte Zeit anhalten. Kritisch wird es aber dann, sobald sich an den Rahmendaten etwas ändert. Genau das ist jüngst aber an den Finanzmärkten passiert – mit Folgen für die Aktien mit traditionell geringen Kursschwankungen. Der Unterschied zu bisher ist, dass die Anleger angefangen haben, die Inflationsaussichten anders zu beurteilen. Plötzlich ist sehr viel öfter von der Möglichkeit einer Reflation die Rede statt wie bis vor kurzem von Deflationsgefahren. Die fallenden Inflationsraten und die im Gefolge fallenden Anleiherenditen waren aber ein wichtiger Einflussfaktor, der in den vergangenen Jahren die Kursentwicklung bei den Aktien mit geringer Volatilität stützte. Das bedeutet letztlich nichts anderes, als das sich zumindest aktuell die Parameter verändert haben, die in der Zeit nach der Finanzkrise zu einer Outperformance der Low Volatility Stocks beigetragen haben.

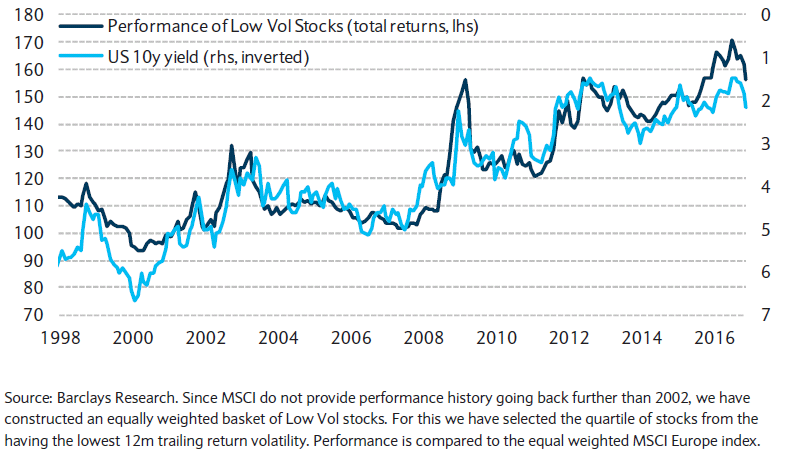

Langfristig orientiert sich die Performance bei Low-Vol-Aktien an der Entwicklung bei den Anleiherenditen (die blaue Linie zeigt invertiert die Rendite zehnjähriger US-Staatsanleihen)

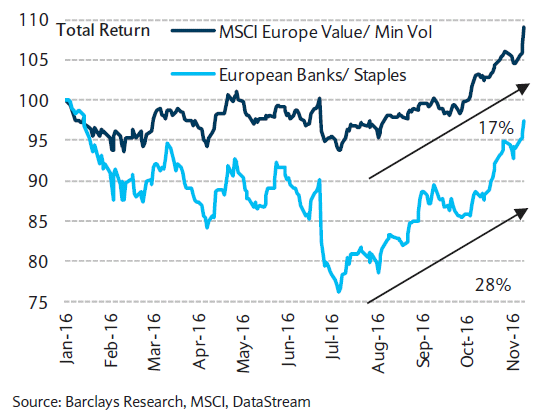

An den Börsen hat dies auch bereits Konsequenzen nach sich gezogen. Laut Barclays haben die wenig schwankenden Aktien in Europa im Vergleich mit den so genannten Value-Aktien seit Juli um 17 Prozent schlechter abgeschnitten. Ein Trend, der sich nach Einschätzung von Barclays fortsetzen dürfte. Zumal Low-Vol-Aktien auch jetzt noch mit einer 1,5-fachen Standardabweichung nach oben gegenüber der historischen Durchschnittsbewertung ausgestattet seien.

Value hat Low Vol in Europa seit Juli um 17 % outperformed

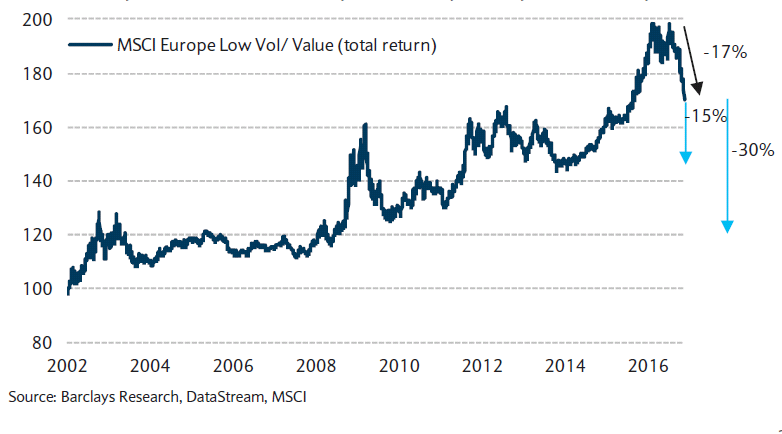

Barclays-Europa-Aktien-Stratege Dennis Jose hält auch deswegen in den kommenden Monaten eine erneute Underperformance in Höhe von rund 15 Prozent für möglich. Damit wäre dann die Bewertung im relativen Vergleich aber erst auf Niveau wie im Jahr 2013 nach unten korrigiert. Um zu den im Jahr 2006 gültigen Relationen zurückzukehren, und damit zu der Konstellation vor dem Ausbruch der Krise, müsste es sogar zu einer Underperformance von rund 30 Prozent kommen. Mit dieser Variante sei insbesondere dann zu rechnen, wenn die Gewinnschätzungen für Low Vol-Aktien verglichen mit jenen für die Value-Aktien weiter zurechtgestutzt werden sollten, so wie das zuletzt bereits zu beobachten gewesen sei.

Sollten sich die Bewertungsrelationen weiter normalisieren, stehen Low-Vol-Aktien laut Barclays vor einer weiteren Underperformance von 15 %.

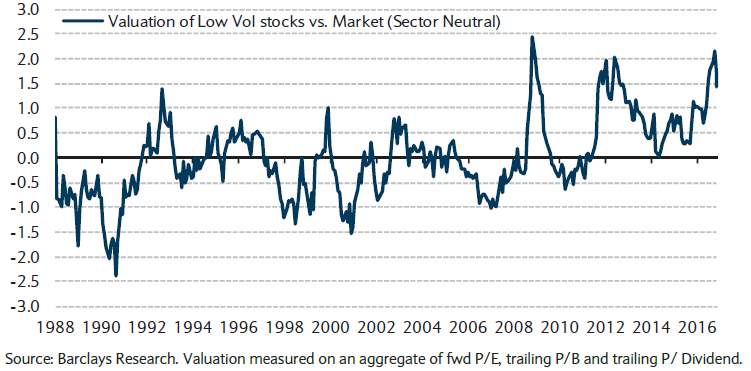

Trotz der starken Outperformance in den Vorjahren gibt es bei Low-Vol-Aktien trotz der jüngsten Schwäche weiteren Anpassungsbedarf

Der skizzierte Performance-Ausblick ist eine heftige Ansage und bringt die Experten bei der britischen Investmentbank dazu, ihren Kunden zu weiteren Umschichtungen, raus aus Low Volatility- und rein in Value-Aktien zu raten. Erweist sich die Handlungsempfehlungen von Barclays als richtig, hätten die Investoren noch etlichen Anpassungsbedarf, denn noch seien sie bei Titeln mit geringen Kursschwankungen sehr stark investiert. Möglicherweise habe diese Ausrichtung auch mit den politischen Risiken zu tun, die es in Europa noch immer gibt, dennoch glaubt man bei Barclays aber an eine anhaltende Rotation raus aus den Low-Vol-Werten.

Barclays selbst erhöht vor diesem Hintergrund auf Branchenebene weiter die Gewichtung von Finanzwerten. Wie es dazu heißt, seien Aktien aus dem Bereich Basiskonsumgüter deutlich teurer als Banktitel. Werthaltiges gebe es auch in den Sektoren Autos, Versicherungen und Bergbau zu finden. Hausintern seien die Sektoren Finanzen, Nicht-Basiskonsumgüter, Industrie, Technologie und Telekom derzeit übergewichtet, Nicht-Basiskonsumgüter sowie Versorger dagegen deutlich untergewichtet. Auf Ebene der Einzeltitel stuft Barclays unter anderem die nachfolgenden Low-Vol-Aktien als vergleichsweise hoch bewertet ein: Compass Group, Inditex, Beiersdorf, Diageo, Heineken, Henkel, Lindt & Sprüngli, L´Oreal, Reckitt Benckiser. Unilever, Essilor, Fresenius, FMC, Geberit, Schindler, SAP, Fuchs Petrolub und Symrise.

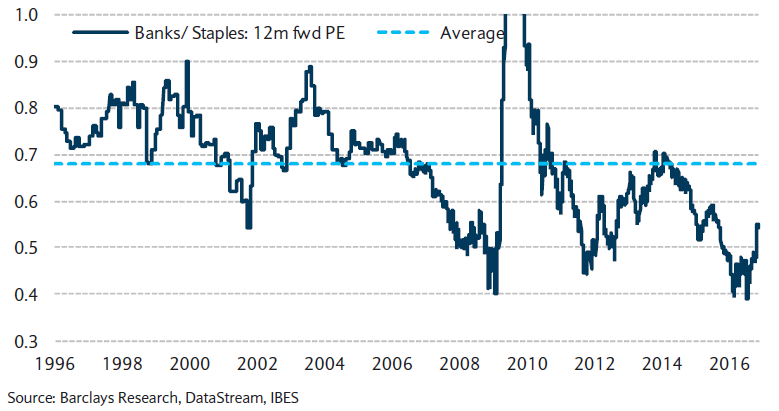

Banken sind verglichen mit Basiskonsumgütern weiter moderat bewertet

Dennoch gibt es natürlich auch für diese Werte, die auf Englisch "Low Volatility Stocks" genannt werden, ebenfalls Phasen, in denen es mal besser und mal schlechter läuft. In der jüngeren Vergangenheit hatten viele Werte aus dieser Kategorie dabei einen besonders guten Lauf. Das ist nachvollziehbar, weil die Anleger die Stabilität dieser Low-Vol-Stocks angesichts der vielen Krisen, die wir erlebten, noch mehr schätzten als das sonst ohnehin schon üblich ist. Doch diese Vorliebe hat auch ihren Preis. Das rege Interesse der Marktteilnehmer hat die Bewertungen zahlreicher Aktien mit geringerer Volatilität nach oben getrieben. Und zwar nicht nur absolut, sondern auch im relativen Vergleich mit dem Gesamtmarkt. Analysten wie jene bei der britischen Investmentbank Barclays sprachen deshalb schon seit geraumer Zeit von einer "Low Vol bubble", also von einer Kurs- und Bewertungsblase in diesem Segment.

Solange sich am Umfeld nichts ändert, kann so eine Blase zwar auf unbestimmte Zeit anhalten. Kritisch wird es aber dann, sobald sich an den Rahmendaten etwas ändert. Genau das ist jüngst aber an den Finanzmärkten passiert – mit Folgen für die Aktien mit traditionell geringen Kursschwankungen. Der Unterschied zu bisher ist, dass die Anleger angefangen haben, die Inflationsaussichten anders zu beurteilen. Plötzlich ist sehr viel öfter von der Möglichkeit einer Reflation die Rede statt wie bis vor kurzem von Deflationsgefahren. Die fallenden Inflationsraten und die im Gefolge fallenden Anleiherenditen waren aber ein wichtiger Einflussfaktor, der in den vergangenen Jahren die Kursentwicklung bei den Aktien mit geringer Volatilität stützte. Das bedeutet letztlich nichts anderes, als das sich zumindest aktuell die Parameter verändert haben, die in der Zeit nach der Finanzkrise zu einer Outperformance der Low Volatility Stocks beigetragen haben.

Langfristig orientiert sich die Performance bei Low-Vol-Aktien an der Entwicklung bei den Anleiherenditen (die blaue Linie zeigt invertiert die Rendite zehnjähriger US-Staatsanleihen)

An den Börsen hat dies auch bereits Konsequenzen nach sich gezogen. Laut Barclays haben die wenig schwankenden Aktien in Europa im Vergleich mit den so genannten Value-Aktien seit Juli um 17 Prozent schlechter abgeschnitten. Ein Trend, der sich nach Einschätzung von Barclays fortsetzen dürfte. Zumal Low-Vol-Aktien auch jetzt noch mit einer 1,5-fachen Standardabweichung nach oben gegenüber der historischen Durchschnittsbewertung ausgestattet seien.

Value hat Low Vol in Europa seit Juli um 17 % outperformed

Barclays-Europa-Aktien-Stratege Dennis Jose hält auch deswegen in den kommenden Monaten eine erneute Underperformance in Höhe von rund 15 Prozent für möglich. Damit wäre dann die Bewertung im relativen Vergleich aber erst auf Niveau wie im Jahr 2013 nach unten korrigiert. Um zu den im Jahr 2006 gültigen Relationen zurückzukehren, und damit zu der Konstellation vor dem Ausbruch der Krise, müsste es sogar zu einer Underperformance von rund 30 Prozent kommen. Mit dieser Variante sei insbesondere dann zu rechnen, wenn die Gewinnschätzungen für Low Vol-Aktien verglichen mit jenen für die Value-Aktien weiter zurechtgestutzt werden sollten, so wie das zuletzt bereits zu beobachten gewesen sei.

Sollten sich die Bewertungsrelationen weiter normalisieren, stehen Low-Vol-Aktien laut Barclays vor einer weiteren Underperformance von 15 %.

Trotz der starken Outperformance in den Vorjahren gibt es bei Low-Vol-Aktien trotz der jüngsten Schwäche weiteren Anpassungsbedarf

Der skizzierte Performance-Ausblick ist eine heftige Ansage und bringt die Experten bei der britischen Investmentbank dazu, ihren Kunden zu weiteren Umschichtungen, raus aus Low Volatility- und rein in Value-Aktien zu raten. Erweist sich die Handlungsempfehlungen von Barclays als richtig, hätten die Investoren noch etlichen Anpassungsbedarf, denn noch seien sie bei Titeln mit geringen Kursschwankungen sehr stark investiert. Möglicherweise habe diese Ausrichtung auch mit den politischen Risiken zu tun, die es in Europa noch immer gibt, dennoch glaubt man bei Barclays aber an eine anhaltende Rotation raus aus den Low-Vol-Werten.

Barclays selbst erhöht vor diesem Hintergrund auf Branchenebene weiter die Gewichtung von Finanzwerten. Wie es dazu heißt, seien Aktien aus dem Bereich Basiskonsumgüter deutlich teurer als Banktitel. Werthaltiges gebe es auch in den Sektoren Autos, Versicherungen und Bergbau zu finden. Hausintern seien die Sektoren Finanzen, Nicht-Basiskonsumgüter, Industrie, Technologie und Telekom derzeit übergewichtet, Nicht-Basiskonsumgüter sowie Versorger dagegen deutlich untergewichtet. Auf Ebene der Einzeltitel stuft Barclays unter anderem die nachfolgenden Low-Vol-Aktien als vergleichsweise hoch bewertet ein: Compass Group, Inditex, Beiersdorf, Diageo, Heineken, Henkel, Lindt & Sprüngli, L´Oreal, Reckitt Benckiser. Unilever, Essilor, Fresenius, FMC, Geberit, Schindler, SAP, Fuchs Petrolub und Symrise.

Banken sind verglichen mit Basiskonsumgütern weiter moderat bewertet