Die Renditen der zehnjährigen US-Staatsanleihen sind seit Mitte Juni von 1,36 % auf 2,15 % gestiegen. Ein Trend, der das unter Marktteilnehmern ohnehin bereits vorherrschende Gerede über eine Reflation und ein Ende des jahrzehntelangen Bullenmarktes am Rentenmarkt anheizt. Zu dem Thema passt auch, dass die US-Notenbank bereits seit geraumer Zeit die Märkte auf eine Zinserhöhung im Dezember vorzubereiten scheint. Weil Zinsen eine Konkurrenz für Aktien darstellen und das insbesondere für Dividendenaktien gilt, sollten sich Dividendenjäger auf die sich verändernde Zinslandschaft einstellen.

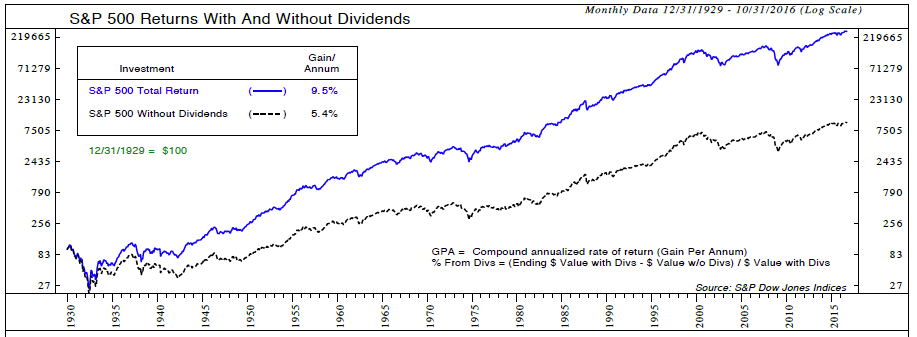

Bevor wir dazu kommen, was konkret zu tun ist, zunächst ein paar allgemeine Informationen zur Bedeutung von Dividenden für einen Anlageerfolg mit Aktien. Wie überragend diese Bedeutung ist, lässt sich einer Studie vom US-Anlagenforscher Ned Davis Research entnehmen. Seit Ende 1929 legte der S&P 500 Index demnach ohne die Einberechnung von Dividenden um 5,4 % p.a. zu, mit Einbeziehung der Ausschüttungen aber um jährlich 9,5 %. Folglich stammten 57 % des Wertzuwachses aus Kursgewinnen und 43 % aus Dividenden.

Quelle: S&P Capital IQ Compustat, Ned Davis Research Group

Geschätztes Median KGV von Dividendenerhöhern und hochrentierlichen Dividendenzahlern aus dem S&P 500 Index

Quelle: S&P Capital IQ Compustat, Ned Davis Research Group

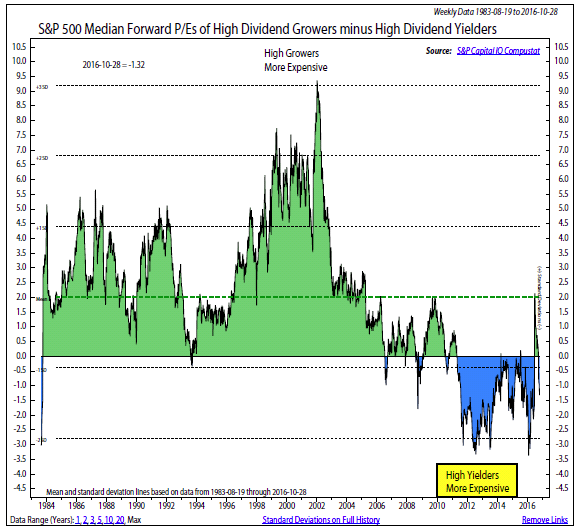

Geschätztes Median KGV von Dividendenerhöhern und hochrentierlichen Dividendenzahlern aus dem S&P 500 Index

Quelle: S&P Capital IQ Compustat, Ned Davis Research Group

Um sicher durch den Spätzyklus zu navigieren, hat Ned Davis Research für Dividendeninvestor drei Tipps parat:

Sie verweisen erstens auf Dividendenzahler aus dem Finanzsektor. Abseits der traditionell als dividendenstark eingestuften Sektoren Immobilien, Versorger, Basiskonsumgüter und Telekommunikation stelle dieser Bereich derzeit die meisten Aktien mit einer Dividendenrendite über der Rendite von zehnjährigen US-Staatsanleihen. Hausintern seien Finanzaktien erst jüngst auf übergewichten hochgestuft worden.

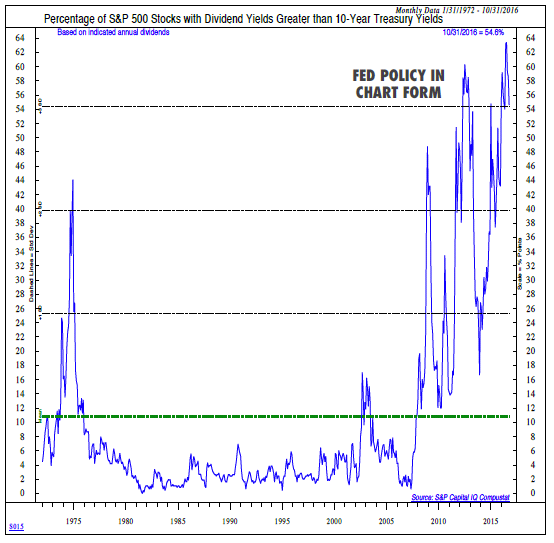

Zweitens seien Technologie-Aktien interessant. Der Sektor werfe zwar im Schnitt die niedrigste Dividendenrendite ab, durch die Zahlungen einiger Großkonzerne steuere die Branche aber in Dollar-gerechnet den größten Beitrag zu den S&P 500 Dividendenzahlungen bei. Auf Sektor-Ebene gebe es auch hier derzeit eine Übergewichten-Empfehlung.

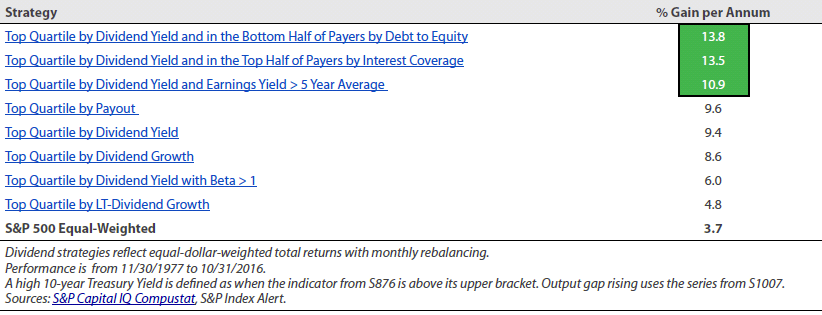

Drittens sei es ratsam, auf günstig bewertete Dividendenzahler mit einer starken Bilanz zu setzen. Zwischen dem 30.11.1977 und dem 31.10.2016 hätten in Phasen mit einer wachsenden Produktionslücke und einer Rendite der zehnjährigen US-Staatsanleihen, die relativ hoch ist im Vergleich zur linearen Regression auf 70-Wochenbasis jedenfalls folgende Strategien am besten abgeschnitten: Hochrentierliche Dividendenzahler mit niedrigem Verschuldungsgrad (bekanntere Namen, die dazu zählen, sind laut Ned Davis Research unter anderem Cisco Systems, Chevron, Dow Chemical, Pfizer, Exxon Mobil), hochrentierliche Dividendenzahler mit einem hohen Zinsdeckungsgrad (u.a. AbbVie, Cisco Systems, General Motors, HP, IBM, Coca-Cola) und hochrentierliche Dividendenzahler mit einer Gewinnrendite über dem Fünfjahresdurchschnitt (u.a. Cisco Systems, Dow Chemical, General Motors, HP, L Brands ).

Quelle: S&P Capital IQ Compustat, Ned Davis Research Group

Um sicher durch den Spätzyklus zu navigieren, hat Ned Davis Research für Dividendeninvestor drei Tipps parat:

Sie verweisen erstens auf Dividendenzahler aus dem Finanzsektor. Abseits der traditionell als dividendenstark eingestuften Sektoren Immobilien, Versorger, Basiskonsumgüter und Telekommunikation stelle dieser Bereich derzeit die meisten Aktien mit einer Dividendenrendite über der Rendite von zehnjährigen US-Staatsanleihen. Hausintern seien Finanzaktien erst jüngst auf übergewichten hochgestuft worden.

Zweitens seien Technologie-Aktien interessant. Der Sektor werfe zwar im Schnitt die niedrigste Dividendenrendite ab, durch die Zahlungen einiger Großkonzerne steuere die Branche aber in Dollar-gerechnet den größten Beitrag zu den S&P 500 Dividendenzahlungen bei. Auf Sektor-Ebene gebe es auch hier derzeit eine Übergewichten-Empfehlung.

Drittens sei es ratsam, auf günstig bewertete Dividendenzahler mit einer starken Bilanz zu setzen. Zwischen dem 30.11.1977 und dem 31.10.2016 hätten in Phasen mit einer wachsenden Produktionslücke und einer Rendite der zehnjährigen US-Staatsanleihen, die relativ hoch ist im Vergleich zur linearen Regression auf 70-Wochenbasis jedenfalls folgende Strategien am besten abgeschnitten: Hochrentierliche Dividendenzahler mit niedrigem Verschuldungsgrad (bekanntere Namen, die dazu zählen, sind laut Ned Davis Research unter anderem Cisco Systems, Chevron, Dow Chemical, Pfizer, Exxon Mobil), hochrentierliche Dividendenzahler mit einem hohen Zinsdeckungsgrad (u.a. AbbVie, Cisco Systems, General Motors, HP, IBM, Coca-Cola) und hochrentierliche Dividendenzahler mit einer Gewinnrendite über dem Fünfjahresdurchschnitt (u.a. Cisco Systems, Dow Chemical, General Motors, HP, L Brands ).

S&P 500 Index-Entwicklung mit und ohne Dividenden

Quelle: S&P Dow Jones Indices, Ned Davis Research Group

Quelle: S&P Dow Jones Indices, Ned Davis Research Group

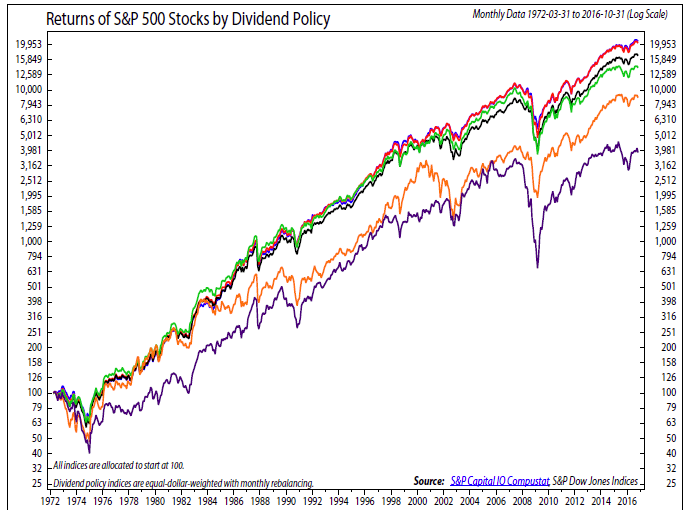

Performance von S&P 500 Index unterteilt nach Dividenden-Strategien

Quelle: S&P Capital IQ Compustat, S&P Dow Jones Indices, Ned Davis Research Group

Quelle: S&P Capital IQ Compustat, S&P Dow Jones Indices, Ned Davis Research Group

Quelle: S&P Capital IQ Compustat, Ned Davis Research Group

Geschätztes Median KGV von Dividendenerhöhern und hochrentierlichen Dividendenzahlern aus dem S&P 500 Index

Quelle: S&P Capital IQ Compustat, Ned Davis Research Group

Um sicher durch den Spätzyklus zu navigieren, hat Ned Davis Research für Dividendeninvestor drei Tipps parat:

Sie verweisen erstens auf Dividendenzahler aus dem Finanzsektor. Abseits der traditionell als dividendenstark eingestuften Sektoren Immobilien, Versorger, Basiskonsumgüter und Telekommunikation stelle dieser Bereich derzeit die meisten Aktien mit einer Dividendenrendite über der Rendite von zehnjährigen US-Staatsanleihen. Hausintern seien Finanzaktien erst jüngst auf übergewichten hochgestuft worden.

Zweitens seien Technologie-Aktien interessant. Der Sektor werfe zwar im Schnitt die niedrigste Dividendenrendite ab, durch die Zahlungen einiger Großkonzerne steuere die Branche aber in Dollar-gerechnet den größten Beitrag zu den S&P 500 Dividendenzahlungen bei. Auf Sektor-Ebene gebe es auch hier derzeit eine Übergewichten-Empfehlung.

Drittens sei es ratsam, auf günstig bewertete Dividendenzahler mit einer starken Bilanz zu setzen. Zwischen dem 30.11.1977 und dem 31.10.2016 hätten in Phasen mit einer wachsenden Produktionslücke und einer Rendite der zehnjährigen US-Staatsanleihen, die relativ hoch ist im Vergleich zur linearen Regression auf 70-Wochenbasis jedenfalls folgende Strategien am besten abgeschnitten: Hochrentierliche Dividendenzahler mit niedrigem Verschuldungsgrad (bekanntere Namen, die dazu zählen, sind laut Ned Davis Research unter anderem Cisco Systems, Chevron, Dow Chemical, Pfizer, Exxon Mobil), hochrentierliche Dividendenzahler mit einem hohen Zinsdeckungsgrad (u.a. AbbVie, Cisco Systems, General Motors, HP, IBM, Coca-Cola) und hochrentierliche Dividendenzahler mit einer Gewinnrendite über dem Fünfjahresdurchschnitt (u.a. Cisco Systems, Dow Chemical, General Motors, HP, L Brands ).

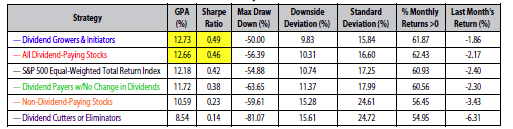

Performance von Dividendenstrategien in Phasen mit wachsender Produktionslücke und einer im Vergleich zur linearen Regression auf 70-Wochenbasis relativ hohen Rendite zehnjähriger US-Staatsanleihen

Quelle: S&P Capital IQ Compustat, S&P Index Alert, Ned Davis Research Group

Quelle: S&P Capital IQ Compustat, S&P Index Alert, Ned Davis Research Group