Warren Buffett gilt als einer der besten Investoren aller Zeiten. Er hat in einem halben Jahrhundert einen unglaublichen Reichtum geschaffen. Aus einem einst gescheiterten Textilbetrieb namens Berkshire Hathaway formte er einen der weltweit größten Konzerne mit 361.000 Beschäftigten.

Allerdings hat Buffetts Outperformance gegenüber dem S&P-500-Index in den vergangenen Jahren nachgelassen. Es liegt an den Größenverhältnissen. Ein neues Investment hat kaum noch einen Einfluss auf das Gesamtergebnis. Deshalb wird es für das "Orakel von Omaha" immer schwieriger gute Anlagemöglichkeiten zu finden, die sich unterm Strich überdurchschnittlich auswirken.

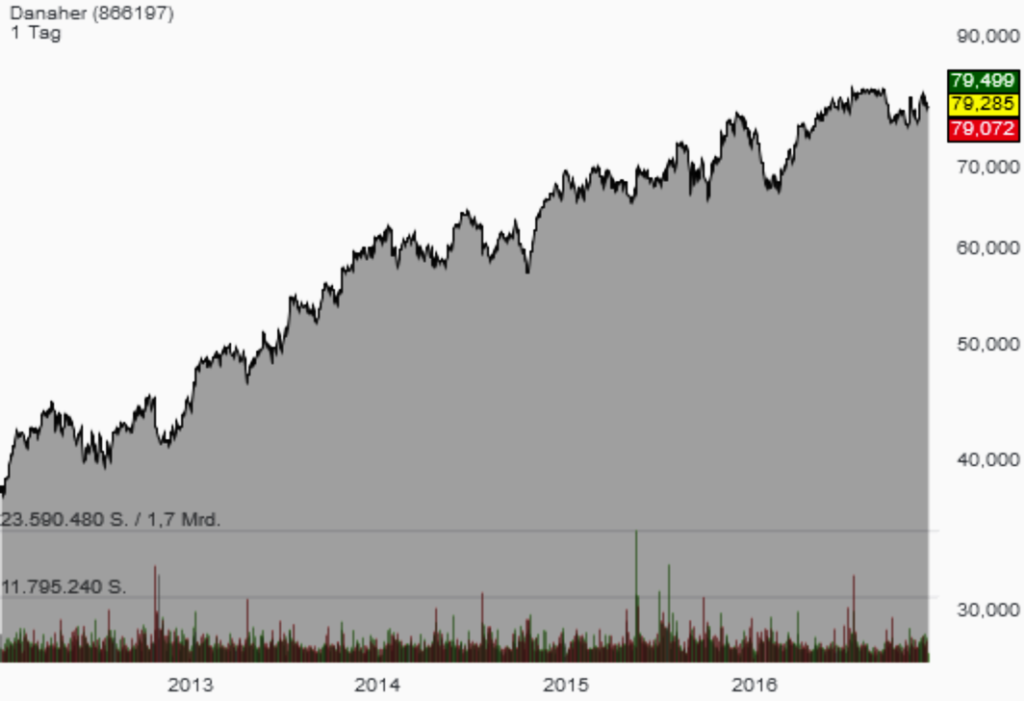

Um diesem Dilemma aus dem Weg zu gehen, bietet es sich an, nach Alternativen Ausschau zu halten. Es gibt etliche Firmen, die das Geschäftskonzept von Buffett kopieren. In der heutigen Ausgabe habe ich den Mischkonzern Danaher analysiert. Die Rales-Brüder gehen ähnlich wie Buffett vor. Sie kaufen am liebsten angeschlagene Unternehmen für einen Appel und ein Ei, um sie anschließend zu sanieren. Die Rales-Geschwister schafften das, was Buffett erreichte: Sie steigerten den Kurs ihres Konglomerates um rund 20% jährlich auf Sicht von fast fünf Dekaden.

Nicht ganz so erfolgreich war Leucadia National. Die Beteiligungsfirma aus New York hat zwar das Value Investing in seiner DNA. Doch passierten in den vergangenen Jahren bittere Fehler, die den Aktionären teuer zu stehen kommen. Von der Spitze hat sich der Kurs halbiert. Die Wall Street ist derart skeptisch, dass die Aktie deutlich unter dem Buchwert taxiert - nämlich 26% darunter. Es bietet sich folglich eine Chance. Allerdings eignet sich Leucadia nur für Anleger mit Risikoappetit.

Gemeinsam mit Buffett betreibt Leucadia ein Joint Venture namens Berkadia, das Gewerbeimmobilien und Mehrfamilienhäuser finanziert. Hier steht ein Aufschwung bevor. Die Finanzsparte bleibt allerdings ein Sorgenkind: Laucadias Tochter ist die kleine Investmentbank Jefferies Group. Jefferies häufte hohe Verluste an. Es gelang zwar die Rückkehr in die schwarzen Zahlen, das Trading, die Junk Bonds, die Kreditvergabe – alles läuft bei der Tochter wieder besser. Doch von einem großen Wurf geht kaum einer aus. Leucadia hat Jefferies 3,6 Milliarden Dollar geschluckt, was ein teurer Fehlgriff war. Ein solcher Fehler verhagelt jetzt für eine Dekade die Bilanz. Die Historie ist aber lang. Die Gruppe wird das verdauen.

Leucadia wurde 1854 gegründet. Die Aktie fristet seit der Finanzkrise 2008/09 ein Schattendasein. Dabei ist die Kurs-Performance (vor dem Jefferies-Deal) mit rund 20 Prozent jährlich auf Sicht von 30 Jahren inklusive der Dividenden glänzend. Ein großes Gewicht im Portfolio nimmt der Rindfleisch-Verpacker National Beef ein. Die weiteren Beteiligungen sind facettenreich. Es sind Kunststoff- und Medizintechnikanbieter, Öl-Bohrfirmen, Minenkonzerne, Kasinos, Hotels, ein Weinhändler und Forstbetrieb darunter.

Ein anderer Konzern, der der Philosophie von Berkshire nahe kommt, ist Markel. Wenn im Frühjahr Warren Buffett zu seiner Hauptversammlung nach Omaha in Nebraska einlädt, ist stets die kleine Versicherung Markel vor Ort. Der Mittelständler aus Virginia veranstaltet am gleichen Wochenende im Marriott-Hotel in Omaha ein Anlegertreffen. Das ist kein Zufall. Markel und Berkshire haben ähnliche Aktionärsgruppen. Es sind Langfristanleger, die das Value Investing anhimmeln.

Herzstück von Markel sind Versicherungen für Privat-, Gewerbe- und Industriekunden. Abgesichert werden Risiken im Zusammengang mit Umweltschäden, Managementfehlern oder der Produkthaftung. Auf der Kundenliste stehen exotische Namen. Es sind Tanzschulen, Campingplätze, Pferdeausbilder, Sportvereine, Weinkellereien, Kunsthändler, Museen. Ein anderes Standbein ist die Rückversicherung. Die Prämien investiert der Anlagechef Thomas Gayner, so wie es sein Vorbild Buffett macht, in grundsolide Aktien. So besitzt Gayner Aktienpakete vom britischen Spirituosenhersteller Diageo, Traktorhersteller Deere, Pharmariesen Johnson & Johnson, der Ratingagentur Moody's oder dem Online-Händler Amazon. Zum Firmenschatz gehören daneben zahlreiche Technologie- und Internet-Perlen wie Facebook, Apple, Microsoft oder Oracle. Es handelt sich im Kern um eine Buy-and-Hold-Strategie. Stetig kauft Gayner zu – ans Verkaufen denkt er gar nicht.

Sam Markel gründete die Firma 1930. Seine vier Söhne folgten ihm später. Noch heute schlummern große Aktienpakete bei Nachfahren, die im Aufsichtsrat ihr Familienerbe überwachen. Die Aktie schüttet wie Berkshire keine Dividende aus. Der gesamte Cashflow wird reinvestiert. Seit März 1990 legte der Kurs um fast 3.900% zu. Im langen Schnitt steigert Markel den Buchwert um 19%. Das schaffen nur wenige Firmen dauerhaft.

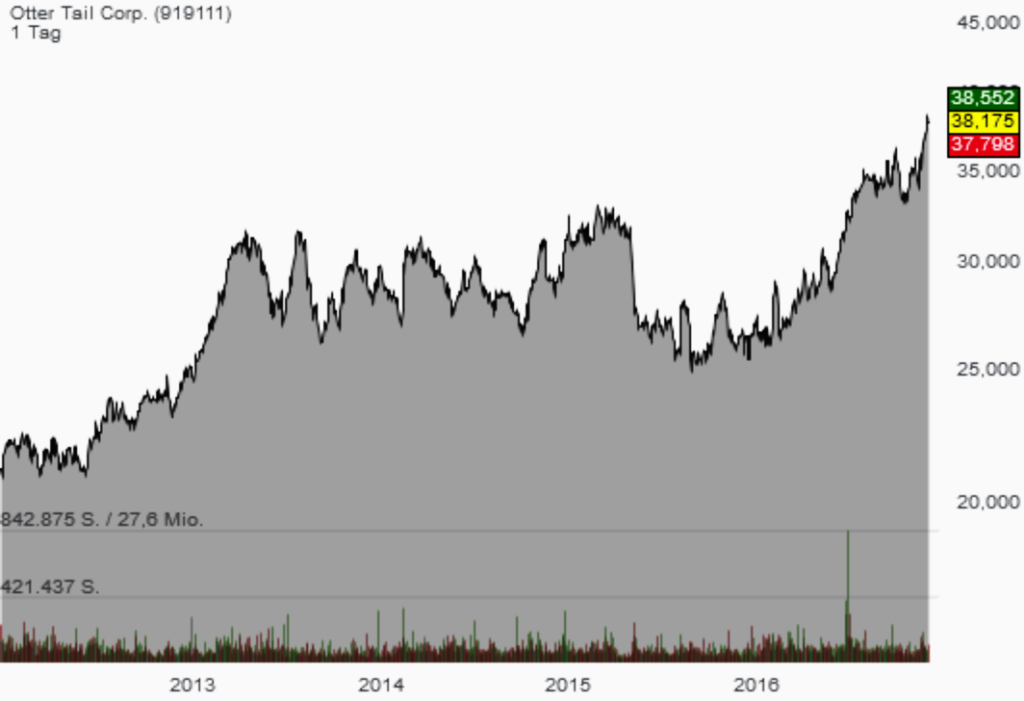

Klein, aber fein ist Otter Tail aus Fergus Falls in Minnesota. Die Börsenwaage zeigt nur 1,5 Mrd. USD an. Das Portfolio gleicht einem Bauchladen, der es aber in sich hat. So gehört ein Versorger dazu, der Minnesota, North Dakota und South Dakota mit Strom beliefert. Auf der Kundenliste stehen 130.000 Familien und Gewerbebetriebe. Ein Nachteil des Versorgers ist die starke Regulierung durch den Staat, was die Preise betrifft. Die Industriesparte deckt die Metallfertigung ab. Es geht ums Schweißen, Lasern, Lackieren. Es stellt Teile für die Ölindustrie, Agrarwirtschaft, Gartenbau oder Autobranche her. Das Plastik-Segment vermarktet Wasserleitungen an Gemeinden. Gegründet wurde das Mini-Konglomerat 1907. Value-Investor Mario Gabelli zählt zu den Top-Aktionären.

Alle genannten Aktien bieten sich zum Kaufen und Liegenlassen an. Sie sind als Teil eines Depot für die Rente sicherlich eine Überlegung wert. Die meisten Menschen sind zum Durchhalten allerdings nicht in der Lage, weil sie mit der Marktfluktuation, dem Auf und Ab, emotional nicht umgehen können. Eingefleischte Value-Anleger wie Warren Buffett oder Thomas Gayner interessiert es nicht die Bohne, wenn die Kurse zu rutschen beginnen. Sie werden dann noch euphorischer und stocken auf.

Der Vorteil des Durchhaltens ist, dass die Transaktionskosten extrem minimal sind. Ebenso lassen sich Steuerzahlungen auf Kursgewinne in die Zukunft verschieben. So kommt der Zinseszins besser zum Tragen. Die Profis behalten die Aktienpakete durch gute wie schlechte Zeiten. Meine Favoriten sind Danaher und Markel. Haben Sie Sitzfleisch. Lernen Sie von Buffett.

Viele Grüße

Ihr Tim Schäfer

Hinweis: Aktien zum Kaufen und Liegenlassen stelle ich jede Woche im aktien Magazin vor.

Allerdings hat Buffetts Outperformance gegenüber dem S&P-500-Index in den vergangenen Jahren nachgelassen. Es liegt an den Größenverhältnissen. Ein neues Investment hat kaum noch einen Einfluss auf das Gesamtergebnis. Deshalb wird es für das "Orakel von Omaha" immer schwieriger gute Anlagemöglichkeiten zu finden, die sich unterm Strich überdurchschnittlich auswirken.

Um diesem Dilemma aus dem Weg zu gehen, bietet es sich an, nach Alternativen Ausschau zu halten. Es gibt etliche Firmen, die das Geschäftskonzept von Buffett kopieren. In der heutigen Ausgabe habe ich den Mischkonzern Danaher analysiert. Die Rales-Brüder gehen ähnlich wie Buffett vor. Sie kaufen am liebsten angeschlagene Unternehmen für einen Appel und ein Ei, um sie anschließend zu sanieren. Die Rales-Geschwister schafften das, was Buffett erreichte: Sie steigerten den Kurs ihres Konglomerates um rund 20% jährlich auf Sicht von fast fünf Dekaden.

Nicht ganz so erfolgreich war Leucadia National. Die Beteiligungsfirma aus New York hat zwar das Value Investing in seiner DNA. Doch passierten in den vergangenen Jahren bittere Fehler, die den Aktionären teuer zu stehen kommen. Von der Spitze hat sich der Kurs halbiert. Die Wall Street ist derart skeptisch, dass die Aktie deutlich unter dem Buchwert taxiert - nämlich 26% darunter. Es bietet sich folglich eine Chance. Allerdings eignet sich Leucadia nur für Anleger mit Risikoappetit.

Gemeinsam mit Buffett betreibt Leucadia ein Joint Venture namens Berkadia, das Gewerbeimmobilien und Mehrfamilienhäuser finanziert. Hier steht ein Aufschwung bevor. Die Finanzsparte bleibt allerdings ein Sorgenkind: Laucadias Tochter ist die kleine Investmentbank Jefferies Group. Jefferies häufte hohe Verluste an. Es gelang zwar die Rückkehr in die schwarzen Zahlen, das Trading, die Junk Bonds, die Kreditvergabe – alles läuft bei der Tochter wieder besser. Doch von einem großen Wurf geht kaum einer aus. Leucadia hat Jefferies 3,6 Milliarden Dollar geschluckt, was ein teurer Fehlgriff war. Ein solcher Fehler verhagelt jetzt für eine Dekade die Bilanz. Die Historie ist aber lang. Die Gruppe wird das verdauen.

Leucadia wurde 1854 gegründet. Die Aktie fristet seit der Finanzkrise 2008/09 ein Schattendasein. Dabei ist die Kurs-Performance (vor dem Jefferies-Deal) mit rund 20 Prozent jährlich auf Sicht von 30 Jahren inklusive der Dividenden glänzend. Ein großes Gewicht im Portfolio nimmt der Rindfleisch-Verpacker National Beef ein. Die weiteren Beteiligungen sind facettenreich. Es sind Kunststoff- und Medizintechnikanbieter, Öl-Bohrfirmen, Minenkonzerne, Kasinos, Hotels, ein Weinhändler und Forstbetrieb darunter.

Ein anderer Konzern, der der Philosophie von Berkshire nahe kommt, ist Markel. Wenn im Frühjahr Warren Buffett zu seiner Hauptversammlung nach Omaha in Nebraska einlädt, ist stets die kleine Versicherung Markel vor Ort. Der Mittelständler aus Virginia veranstaltet am gleichen Wochenende im Marriott-Hotel in Omaha ein Anlegertreffen. Das ist kein Zufall. Markel und Berkshire haben ähnliche Aktionärsgruppen. Es sind Langfristanleger, die das Value Investing anhimmeln.

Herzstück von Markel sind Versicherungen für Privat-, Gewerbe- und Industriekunden. Abgesichert werden Risiken im Zusammengang mit Umweltschäden, Managementfehlern oder der Produkthaftung. Auf der Kundenliste stehen exotische Namen. Es sind Tanzschulen, Campingplätze, Pferdeausbilder, Sportvereine, Weinkellereien, Kunsthändler, Museen. Ein anderes Standbein ist die Rückversicherung. Die Prämien investiert der Anlagechef Thomas Gayner, so wie es sein Vorbild Buffett macht, in grundsolide Aktien. So besitzt Gayner Aktienpakete vom britischen Spirituosenhersteller Diageo, Traktorhersteller Deere, Pharmariesen Johnson & Johnson, der Ratingagentur Moody's oder dem Online-Händler Amazon. Zum Firmenschatz gehören daneben zahlreiche Technologie- und Internet-Perlen wie Facebook, Apple, Microsoft oder Oracle. Es handelt sich im Kern um eine Buy-and-Hold-Strategie. Stetig kauft Gayner zu – ans Verkaufen denkt er gar nicht.

Sam Markel gründete die Firma 1930. Seine vier Söhne folgten ihm später. Noch heute schlummern große Aktienpakete bei Nachfahren, die im Aufsichtsrat ihr Familienerbe überwachen. Die Aktie schüttet wie Berkshire keine Dividende aus. Der gesamte Cashflow wird reinvestiert. Seit März 1990 legte der Kurs um fast 3.900% zu. Im langen Schnitt steigert Markel den Buchwert um 19%. Das schaffen nur wenige Firmen dauerhaft.

Klein, aber fein ist Otter Tail aus Fergus Falls in Minnesota. Die Börsenwaage zeigt nur 1,5 Mrd. USD an. Das Portfolio gleicht einem Bauchladen, der es aber in sich hat. So gehört ein Versorger dazu, der Minnesota, North Dakota und South Dakota mit Strom beliefert. Auf der Kundenliste stehen 130.000 Familien und Gewerbebetriebe. Ein Nachteil des Versorgers ist die starke Regulierung durch den Staat, was die Preise betrifft. Die Industriesparte deckt die Metallfertigung ab. Es geht ums Schweißen, Lasern, Lackieren. Es stellt Teile für die Ölindustrie, Agrarwirtschaft, Gartenbau oder Autobranche her. Das Plastik-Segment vermarktet Wasserleitungen an Gemeinden. Gegründet wurde das Mini-Konglomerat 1907. Value-Investor Mario Gabelli zählt zu den Top-Aktionären.

Alle genannten Aktien bieten sich zum Kaufen und Liegenlassen an. Sie sind als Teil eines Depot für die Rente sicherlich eine Überlegung wert. Die meisten Menschen sind zum Durchhalten allerdings nicht in der Lage, weil sie mit der Marktfluktuation, dem Auf und Ab, emotional nicht umgehen können. Eingefleischte Value-Anleger wie Warren Buffett oder Thomas Gayner interessiert es nicht die Bohne, wenn die Kurse zu rutschen beginnen. Sie werden dann noch euphorischer und stocken auf.

Der Vorteil des Durchhaltens ist, dass die Transaktionskosten extrem minimal sind. Ebenso lassen sich Steuerzahlungen auf Kursgewinne in die Zukunft verschieben. So kommt der Zinseszins besser zum Tragen. Die Profis behalten die Aktienpakete durch gute wie schlechte Zeiten. Meine Favoriten sind Danaher und Markel. Haben Sie Sitzfleisch. Lernen Sie von Buffett.

Viele Grüße

Ihr Tim Schäfer

Hinweis: Aktien zum Kaufen und Liegenlassen stelle ich jede Woche im aktien Magazin vor.