Das Rumoren an den Börsen ist momentan unüberhörbar. Viele Marktteilnehmer sind ganz offensichtlich sehr nervös. Die Gründe dafür sind komplex, die öffentliche Berichterstattung hat sich kurz vor den US-Präsidentschaftswahlen am 08. November aber vor allem auf Donald Trump als Risikofaktor eingeschossen. Wie dem auch sei, in der Vorwoche verbuchte der Dax ein Minus von rund 4 % und die Wall Street ist mit der längsten Verlustserie seit 1980 konfrontiert.

Wie diffizil die Ausgangslage an den Aktienmärkten ist, lässt sich auch sonst an auffälligen Kursbewegungen festmachen. Die zu beobachtenden Ausschläge sind so extrem, dass sie sogar als Vorbote für erhöhte Crashgefahren zu werten sind. Zumindest sehen das Marktteilnehmer so, die sich bei ihren finanzwissenschaftlichen Analysen auf den so genannten New Finance-Ansatz verlassen. Dahinter stehen Behavioral-, Neuro- und Evolutionary-Finance-Überlegungen), wobei sich Behavioral- und die Unterdisziplin Neurofinance mit der Interpretation von Informationen sowie der daraus abgeleiteten Erwartungsbildung befassen, während Evolutionary Finance auf aggregierter Ebene die Evolution der Erwartungen und ihre Auswirkung auf die weitere Entwicklung des Marktes untersucht.

Vertreter dieses Ansatzes halten es für zu oberflächlich, Aktienmärkte nur über die gängigen Aktienindizes zu analysieren. Fallende Aktienindizes seien gegebenenfalls aber in der Lage, auch bei Aktien Kursverluste zu bewirken, die sich vor dem Auftreten einer Indexschwäche in guter Verfassung präsentierten. Als Konsequenz aus dieser Erkenntnis gelte es, die jeweilige Marktverfassung sowohl über eine Betrachtung von Einzelaktien als auch ganzer Indizes zu beurteilen.

Zahlreiche Hinweise auf heterogene Marktstrukturen

Die Umstände dafür, wann eine negative Stimmung, die durch Indizes bewirkt wird, auch positive Kurstrends bei Aktien umkehren kann, lassen sich aus Daten ableiten, die bis 1946 zurückreichen. Bei Betrachtung dieser Daten lassen sich dafür so genannte heterogene Marktstrukturen verantwortlich machen. Diese liegen dann vor, wenn weniger als rund 80 % der Mitglieder großer Indizes kann gleichgerichtete Kursrichtung aufweisen. Hinzukommen typischerweise auseinanderdriftende Entwicklungen bei den verschiedenen Sektoren und wenn Meldungen bei einzelnen Aktien zu starken Kursschwankungen führen.

Aktuell blinken bei allen diesen drei Punkten die Warnleuchten. Auf Indexebene sind beim japanischen Nikkei 225 nur 63,7 % der Indexvertreter positiv einzustufen, beim Euro Stoxx 50 Index sind es 61,9 %, beim Stoxx Europe 600 Index 64,7 % und beim S&P 500 Index sogar nur 56,7%. Das sind alles Werte, die momentan gegen das Vorhandensein von homogenen Marktstrukturen sprechen. Auf Sektor-Ebene ist es so, dass mit der Telekombranche der schwächste Sektor eine Attraktivität von lediglich 0,9 zum stärksten Sektor, der Informationstechnologie-Branche, und von 0,94 zum Durchschnitt aller Sektoren aufzuweisen hat. Die große Kluft zwischen den besten und schlechtesten Sektoren in der Attraktivitäts-Rangliste ist ebenfalls als Beleg für heterogene Marktstruktur zu werten.

Kritisch zu sehen ist außerdem auch die derzeit zu beobachtende starke Konzentration auf Meldungen und die sich daran vergleichsweise häufig anschließenden übertriebenen Kursbewegungen. Als Beispiel für diese These kann unter anderem die Aktie von Barclays herangezogen werden. Die Anteilsscheine des britischen Finanzinstituts brachen im Zuge des Brexit-Entscheids der Briten binnen zweier Handelstage um 35,3 % ein. Doch inzwischen hat sich die Notiz wieder auf das am 23. Juni und damit am Tag der Volksabstimmung gültige Niveau erholt, obwohl sich seitdem an den Rahmendaten nichts Entscheidendes geändert hat.

Brexit-Entscheid am 23. Juni:

Kursverhalten der Barclays-Aktie im Jahr 2016

Erinnerungen an 1987 werden wach

Auch zahlreiche andere jüngst vor allem an den Börsen in Europa und in den USA aufgetretene Beispiele sprechen für eine derzeit sehr hohe Nachrichtensensitivität an den Aktienmärkten. Das bedeutet aber nichts anderes, als dass negative oder positive Nachrichten erhebliche Kursausschläge nach sich ziehen können. Ein Phänomen, das auch 1987 zu beobachten war, dem Jahr also, in dem sich am 20. Oktober einer der größten Kurs-Crashs aller Zeiten ereignete. Damals hatte die Heterogenisierung der Marktstruktur übrigens ab Mitte Januar 1987 begonnen, die dann letztlich in einer Ausverkaufsstimmung mündete.

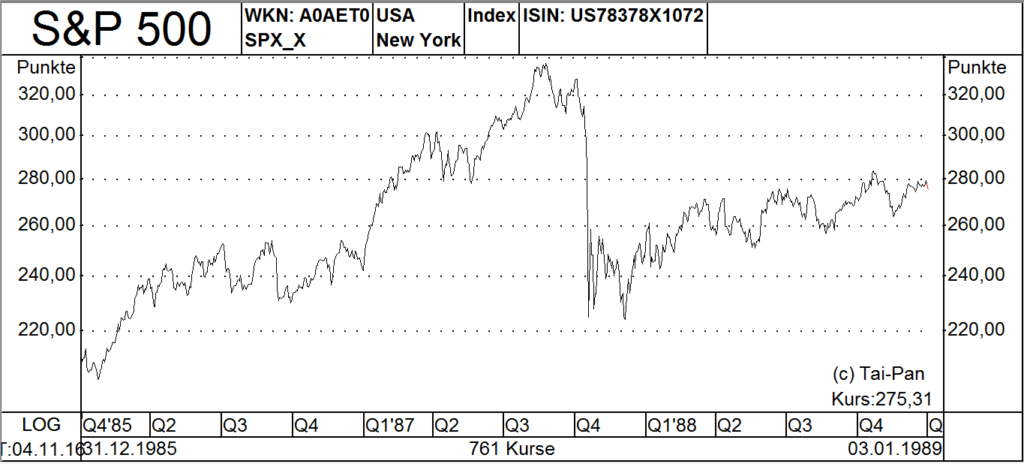

Crash von 1987:

Entwicklung des S&P 500 Index von Ende 1985 bis Anfang 1989 Bildquelle: Tai-Pan

Bildquelle: Tai-Pan

Aktuell ist die vorherrschende Marktstruktur wie skizziert wieder sehr heterogen, was nichts anderes bedeutet, als dass negative Überraschungen mit einem starken Kursrutsch quittiert werden könnten. Als nächster potenzieller Auslöser kommt einem dafür unweigerlich die US-Präsidentschaftswahl für den Fall in den Sinn, dass den Marktteilnehmern das Ergebnis dieses Urnengangs nicht gefallen sollte. Vor diesem Hintergrund wird es nicht nur für politisch Interessierte, sondern vielmehr auch für Börsianer spannend sein zu beobachten, wie die Märkte auf die am Mittwochmorgen deutscher Zeit vorliegenden Wahlresultate reagieren werden.

Eine heftige Kursbewegung ist nach dem Strickmuster der Reaktion auf das britische Brexit-Votum einzukalkulieren, wobei neben dem Risiko von starken Kursverlusten aber auch die Chance auf deutliche Kursgewinne besteht. Denn wenn das US-Wahlergebnis positiv interpretiert werden sollte, könnte die damit einhergehende Erleichterung auch zu einem Befreiungsschlag für die zuletzt politisch gedeckelten Börsen werden.

Fazit: Es scheint alles angerichtet zu sein für einen der spannendsten Börsentage in diesem Jahr. Verfolgt das Marktgeschehen Live auf dem TraderFox Trading-Desk.

-> Kostenlose Registrierung zum TraderFox Trading-Desk

Wie diffizil die Ausgangslage an den Aktienmärkten ist, lässt sich auch sonst an auffälligen Kursbewegungen festmachen. Die zu beobachtenden Ausschläge sind so extrem, dass sie sogar als Vorbote für erhöhte Crashgefahren zu werten sind. Zumindest sehen das Marktteilnehmer so, die sich bei ihren finanzwissenschaftlichen Analysen auf den so genannten New Finance-Ansatz verlassen. Dahinter stehen Behavioral-, Neuro- und Evolutionary-Finance-Überlegungen), wobei sich Behavioral- und die Unterdisziplin Neurofinance mit der Interpretation von Informationen sowie der daraus abgeleiteten Erwartungsbildung befassen, während Evolutionary Finance auf aggregierter Ebene die Evolution der Erwartungen und ihre Auswirkung auf die weitere Entwicklung des Marktes untersucht.

Vertreter dieses Ansatzes halten es für zu oberflächlich, Aktienmärkte nur über die gängigen Aktienindizes zu analysieren. Fallende Aktienindizes seien gegebenenfalls aber in der Lage, auch bei Aktien Kursverluste zu bewirken, die sich vor dem Auftreten einer Indexschwäche in guter Verfassung präsentierten. Als Konsequenz aus dieser Erkenntnis gelte es, die jeweilige Marktverfassung sowohl über eine Betrachtung von Einzelaktien als auch ganzer Indizes zu beurteilen.

Zahlreiche Hinweise auf heterogene Marktstrukturen

Die Umstände dafür, wann eine negative Stimmung, die durch Indizes bewirkt wird, auch positive Kurstrends bei Aktien umkehren kann, lassen sich aus Daten ableiten, die bis 1946 zurückreichen. Bei Betrachtung dieser Daten lassen sich dafür so genannte heterogene Marktstrukturen verantwortlich machen. Diese liegen dann vor, wenn weniger als rund 80 % der Mitglieder großer Indizes kann gleichgerichtete Kursrichtung aufweisen. Hinzukommen typischerweise auseinanderdriftende Entwicklungen bei den verschiedenen Sektoren und wenn Meldungen bei einzelnen Aktien zu starken Kursschwankungen führen.

Aktuell blinken bei allen diesen drei Punkten die Warnleuchten. Auf Indexebene sind beim japanischen Nikkei 225 nur 63,7 % der Indexvertreter positiv einzustufen, beim Euro Stoxx 50 Index sind es 61,9 %, beim Stoxx Europe 600 Index 64,7 % und beim S&P 500 Index sogar nur 56,7%. Das sind alles Werte, die momentan gegen das Vorhandensein von homogenen Marktstrukturen sprechen. Auf Sektor-Ebene ist es so, dass mit der Telekombranche der schwächste Sektor eine Attraktivität von lediglich 0,9 zum stärksten Sektor, der Informationstechnologie-Branche, und von 0,94 zum Durchschnitt aller Sektoren aufzuweisen hat. Die große Kluft zwischen den besten und schlechtesten Sektoren in der Attraktivitäts-Rangliste ist ebenfalls als Beleg für heterogene Marktstruktur zu werten.

Kritisch zu sehen ist außerdem auch die derzeit zu beobachtende starke Konzentration auf Meldungen und die sich daran vergleichsweise häufig anschließenden übertriebenen Kursbewegungen. Als Beispiel für diese These kann unter anderem die Aktie von Barclays herangezogen werden. Die Anteilsscheine des britischen Finanzinstituts brachen im Zuge des Brexit-Entscheids der Briten binnen zweier Handelstage um 35,3 % ein. Doch inzwischen hat sich die Notiz wieder auf das am 23. Juni und damit am Tag der Volksabstimmung gültige Niveau erholt, obwohl sich seitdem an den Rahmendaten nichts Entscheidendes geändert hat.

Brexit-Entscheid am 23. Juni:

Kursverhalten der Barclays-Aktie im Jahr 2016

Erinnerungen an 1987 werden wach

Auch zahlreiche andere jüngst vor allem an den Börsen in Europa und in den USA aufgetretene Beispiele sprechen für eine derzeit sehr hohe Nachrichtensensitivität an den Aktienmärkten. Das bedeutet aber nichts anderes, als dass negative oder positive Nachrichten erhebliche Kursausschläge nach sich ziehen können. Ein Phänomen, das auch 1987 zu beobachten war, dem Jahr also, in dem sich am 20. Oktober einer der größten Kurs-Crashs aller Zeiten ereignete. Damals hatte die Heterogenisierung der Marktstruktur übrigens ab Mitte Januar 1987 begonnen, die dann letztlich in einer Ausverkaufsstimmung mündete.

Crash von 1987:

Entwicklung des S&P 500 Index von Ende 1985 bis Anfang 1989

Bildquelle: Tai-PanAktuell ist die vorherrschende Marktstruktur wie skizziert wieder sehr heterogen, was nichts anderes bedeutet, als dass negative Überraschungen mit einem starken Kursrutsch quittiert werden könnten. Als nächster potenzieller Auslöser kommt einem dafür unweigerlich die US-Präsidentschaftswahl für den Fall in den Sinn, dass den Marktteilnehmern das Ergebnis dieses Urnengangs nicht gefallen sollte. Vor diesem Hintergrund wird es nicht nur für politisch Interessierte, sondern vielmehr auch für Börsianer spannend sein zu beobachten, wie die Märkte auf die am Mittwochmorgen deutscher Zeit vorliegenden Wahlresultate reagieren werden.

Eine heftige Kursbewegung ist nach dem Strickmuster der Reaktion auf das britische Brexit-Votum einzukalkulieren, wobei neben dem Risiko von starken Kursverlusten aber auch die Chance auf deutliche Kursgewinne besteht. Denn wenn das US-Wahlergebnis positiv interpretiert werden sollte, könnte die damit einhergehende Erleichterung auch zu einem Befreiungsschlag für die zuletzt politisch gedeckelten Börsen werden.

Fazit: Es scheint alles angerichtet zu sein für einen der spannendsten Börsentage in diesem Jahr. Verfolgt das Marktgeschehen Live auf dem TraderFox Trading-Desk.

-> Kostenlose Registrierung zum TraderFox Trading-Desk