Der DAX ist in diesem Jahr schon 3 Mal unter seine 200-Tage-Durchschnittslinie gerutscht. Sobald das passiert, gibt es am Markt Diskussionen darüber, wie sehr Anleger das als ein Ausstiegssignal werten sollten. Denn es handelt sich um eine der bekanntesten Regeln aus dem Bereich der Charttechnik und traditionell heißt es ganz einfach, bei Kursen über der 200-Tage-Linie handelt es sich um einen Aufwärtstrend, bei Notierungen darunter um einen Abwärtstrend.

Die 200-Tage-Durchschnittslinie ergibt sich dabei aus der Addition der Schlusskurse der vergangenen 200 Tage und dem daraus dann ermittelten Durchschnittswert. Die Grundsatzregel ist ebenfalls sehr simpel: Kreuzt der Kurs die 200-Tage-Linie, stellt das einen Trendwechsel dar. Erfolgt ein Kurssprung von unten nach oben über die Trendlinie, stellt dies ein Kaufsignal dar. Im umgekehrten Fall, also bei einem Kursrückfall unter die 200-Tage-Linie ergibt sich ein Verkaufssignal.

Die Autoren weisen in ihrer Ausarbeitung zunächst ausdrücklich darauf hin, dass sie überhaupt kein Problem mit der technischen Analyse von Charts haben. Vielmehr sei man sogar der Meinung, dass Investoren einen handwerklichen Fehler begehen, wenn sie beim Timing von Märkten oder Einzeltitel auf diese Informationen verzichten. Schließlich würden markttechnische Analyseinstrumente weltweit von Investoren genutzt, und schon deshalb ergebe es Sinn, selbst auch die wichtigsten charttechnischen Instrumente im Blick zu haben – denn nicht selten komme es hier zu einer sich selbst erfüllenden Prophezeiung. Wenn erst einmal ein Großteil der Investoren in einem Chart eine gewisse Konstellation erkennt und danach handelt, sollte man dies einordnen und sein eigenes Verhalten darauf abstimmen können.

Allerdings beantwortet das alleine noch nicht die Ausgangsfrage. Diesbezüglich halten die Analysten fest, dass anzunehmen sei, dass in hocheffizienten Märkten ein besseres Abschneiden als der Gesamtmarkt mit Hilfe von einfachen Methoden eher unwahrscheinlich ist. Zumal dafür auch die Beobachtung spreche, dass dies selbst einer Heerschar von Mathematikern und Physikern nicht einmal mit komplexesten Algorithmen gelinge, wie oft nur vergleichsweise magere Ergebnisse bei vielen Hedge-Fonds-Indizes nahelege.

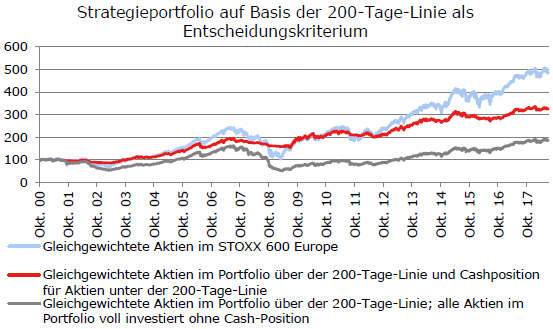

Wie es weiter heißt, könnte man es sich an dieser Stelle einfach machen und zu dem Ergebnis kommen, dass eine derart frappierende Underperformance einer Strategie, die auf der 200-Tage-Linie beruht, offensichtlich nicht einmal im Ansatz einen Mehrwert erkennen lässt. Allerdings würde man es sich hier laut den Autoren etwas zu leicht machen, denn der "Charme" der einfachen Regel bestehe auch darin, dass sie Signale zum Ausstieg aus einem Investment liefern kann und die Alternative nicht darin besteht, das frei gewordene Geld in andere Aktien zu investieren, sondern einfach in der Kasse zu belassen. Folgt man dieser abgewandelten Regel (Investition in Aktien, die über ihrer 200-Tage- Linie liegen und eine Cashposition bei den Aktien, die unter diese Marke fallen), falle das Ergebnis schon deutlich besser aus, wie die nachfolgende Abbildung zeigt.

M.M.Warburg & Co

Dieses bessere Abschneiden der risikoadjustierten Performance liege vor allem an den Zeiträumen von 2001-2002 und 2008-2009. In beiden Fällen habe die Anwendung der Regel, Aktien unter ihrer 200-Tage-Linie zu verkaufen, zu einer substanziellen Stabilisierung des Portfoliowertes im Vergleich zum Referenzportfolio geführt. Doch ob das zur Ehrenrettung der 200-Tage-Linie reicht, erscheint den Analysten unsicher zu sein. Denn offensichtlich bedürfe es einer extrem heftigen Krise, damit diese Methode ihre Vorteile ausspielen könne. Und selbst dann werde bei Anwendung dieser Methode nicht die Selektion der Aktien verbessert; der einzige Vorteil scheine hier über den Allokationseffekt zu kommen. Dieser Allokationseffekt verblasse aber in weniger volatilen Märkten, so wie sie in den vergangenen Jahren vermehrt beobachtet werden konnten.

M.M.Warburg & Co

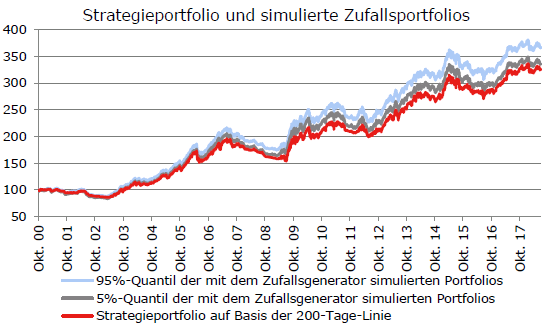

Das Problem sei nun, dass man 500 Portfolios konstruiert habe, die alle exakt in der Vergangenheit so hätten existieren können, und fast alle zufällig konstruierten Portfolios wiesen eine bessere Performance auf als das zu testende Strategieportfolio. Fakt sei, dass die Strategie auf Basis der 200-Tage-Linie mehr oder weniger konstant unter dem 5%-Quantil aller Zufallsportfolios lag. Mit anderen Worten: Ein Affe, der wild mit Dartpfeilen um sich wirft und damit Kauf- und Verkaufssignale generiert, hat bei sonst identischen Rahmenbedingungen eine sehr, sehr gute Chance, eine auf der 200-Tage-Linie basierende Strategie zu schlagen. Angesichts dieser Erkenntnisse fällt es schwer, diesem Kriterium in der täglichen Praxis im Asset Management noch ein ernsthaftes Gewicht beizumessen, so das Urteil.

Hinweis: Bei TraderFox beobachten wir täglich die Entwicklungen an den Märkten. Wir identifizieren Aktien nach fundamentalen Daten, charttechnischen Setups und dem Nachrichtenfluss, so finden wir die Aktien, die gerade gespielt werden.

Profitieren Sie vom Know-How unserer Profi-Trader.

> Bestellen Sie jetzt unser Live Trading Paket!

Die 200-Tage-Durchschnittslinie ergibt sich dabei aus der Addition der Schlusskurse der vergangenen 200 Tage und dem daraus dann ermittelten Durchschnittswert. Die Grundsatzregel ist ebenfalls sehr simpel: Kreuzt der Kurs die 200-Tage-Linie, stellt das einen Trendwechsel dar. Erfolgt ein Kurssprung von unten nach oben über die Trendlinie, stellt dies ein Kaufsignal dar. Im umgekehrten Fall, also bei einem Kursrückfall unter die 200-Tage-Linie ergibt sich ein Verkaufssignal.

Charttechnik nicht grundsätzlich missachten

Die Analysten bei Warburg Asset Management sind vor dem skizzierten Hintergrund in einer aktuellen Studie der Frage nachgegangen, ob es schon durch einen Rückgriff auf sehr einfache charttechnische Regeln gelingen kann, den Markt zu schlagen oder nicht. In diesem Fall lautete die konkrete Frage, ob es tatsächlich anhand der 200-Tage-Linie möglich ist zu entscheiden, ob man einen Index oder ein Wertpapier kaufen oder verkaufen sollte?Die Autoren weisen in ihrer Ausarbeitung zunächst ausdrücklich darauf hin, dass sie überhaupt kein Problem mit der technischen Analyse von Charts haben. Vielmehr sei man sogar der Meinung, dass Investoren einen handwerklichen Fehler begehen, wenn sie beim Timing von Märkten oder Einzeltitel auf diese Informationen verzichten. Schließlich würden markttechnische Analyseinstrumente weltweit von Investoren genutzt, und schon deshalb ergebe es Sinn, selbst auch die wichtigsten charttechnischen Instrumente im Blick zu haben – denn nicht selten komme es hier zu einer sich selbst erfüllenden Prophezeiung. Wenn erst einmal ein Großteil der Investoren in einem Chart eine gewisse Konstellation erkennt und danach handelt, sollte man dies einordnen und sein eigenes Verhalten darauf abstimmen können.

Allerdings beantwortet das alleine noch nicht die Ausgangsfrage. Diesbezüglich halten die Analysten fest, dass anzunehmen sei, dass in hocheffizienten Märkten ein besseres Abschneiden als der Gesamtmarkt mit Hilfe von einfachen Methoden eher unwahrscheinlich ist. Zumal dafür auch die Beobachtung spreche, dass dies selbst einer Heerschar von Mathematikern und Physikern nicht einmal mit komplexesten Algorithmen gelinge, wie oft nur vergleichsweise magere Ergebnisse bei vielen Hedge-Fonds-Indizes nahelege.

Erstes Testergebnis lässt zu wünschen übrig

Auf der Suche nach einer klaren Antwort, hat sich Warburg Asset Management Vergangenheitsergebnisse angesehen. Dazu hat man für die 600 größten Aktien aus Europa seit dem 1.1.2000 berechnet, inwieweit es von Vorteil gewesen wäre, die 200-Tage-Linie als Entscheidungskriterium für den Kauf oder Verkauf einer Aktie zu nutzen. Dazu hat man anhand der Aktienkurse für jeden Tag im Beobachtungszeitraum das Niveau der 200-Tage-Linie bestimmt und daraus ein Kauf- oder Verkaufssignal für die jeweilige Aktie abgeleitet. In einem ersten "Versuchsaufbau" wurde die Wertentwicklung eines Portfolios berechnet, das ausschließlich in Aktien investiert, die über ihrer 200-Tage-Linie notieren. Das konnte im Extremfall dazu führen, dass zu einem gegebenen Zeitpunkt (beispielsweise nach der Lehman-Insolvenz im Jahr 2008) die gesamte investierte Summe auf nur wenige Aktien verteilt war, da die allermeisten Aktien unter der 200-Tage-Linie lagen. Die resultierende Wertentwicklung liegt hierbei deutlich unter der Wertentwicklung, die sich ergeben hätte, wenn man einfach stupide in alle Aktien des STOXX 600 Europe gleichgewichtet investiert gewesen wäre.Wie es weiter heißt, könnte man es sich an dieser Stelle einfach machen und zu dem Ergebnis kommen, dass eine derart frappierende Underperformance einer Strategie, die auf der 200-Tage-Linie beruht, offensichtlich nicht einmal im Ansatz einen Mehrwert erkennen lässt. Allerdings würde man es sich hier laut den Autoren etwas zu leicht machen, denn der "Charme" der einfachen Regel bestehe auch darin, dass sie Signale zum Ausstieg aus einem Investment liefern kann und die Alternative nicht darin besteht, das frei gewordene Geld in andere Aktien zu investieren, sondern einfach in der Kasse zu belassen. Folgt man dieser abgewandelten Regel (Investition in Aktien, die über ihrer 200-Tage- Linie liegen und eine Cashposition bei den Aktien, die unter diese Marke fallen), falle das Ergebnis schon deutlich besser aus, wie die nachfolgende Abbildung zeigt.

M.M.Warburg & Co

Positiver Allokationseffekt verblasst in weniger volatilen Märkten

Allerdings sei auch hier zu erkennen, dass gegenüber einem konstanten, gleichgewichteten Vollinvestment in alle Aktien eine Performancelücke zu beobachten sei. Auch hier könnte man wiederum zum Ergebnis kommen, dass eine Steuerung der Portfoliostruktur über die 200-Tage-Linie wenig sinnvoll erscheint. Diese Interpretation sei aber nicht in jedem Fall zulässig, denn diese Methode des Auf- und Abbaus der Cashquote bedinge konstruktionsbedingt eine langfristige Underperformance in steigenden Märkten. Über den gesamten Zeitraum habe die Investitionsquote in der angewandten Methodik (rote Linie in der oben stehenden Grafik) bei "nur" 60 % gelegen, da im Mittel knapp 40 % der Aktien unter ihrer 200-Tage-Linie notierten. Es sei kaum vorstellbar, dass die Selektion über ein solches Kriterium so gut ist, dass sie in langfristig steigenden Märkten eine so hohe Cashquote kompensieren könne. Aus diesem Grund sei die schlechtere Wertentwicklung der Strategie an dieser Stelle noch kein belastbarer Ausweis einer fehlenden Werthaltigkeit oder Sinnhaftigkeit, zumal sich die risikoadjustierte Performance (gemessen am Sharpe-Ratio) der Strategie sogar ein wenig über dem Niveau des vollinvestierten Referenzportfolios bewege.Dieses bessere Abschneiden der risikoadjustierten Performance liege vor allem an den Zeiträumen von 2001-2002 und 2008-2009. In beiden Fällen habe die Anwendung der Regel, Aktien unter ihrer 200-Tage-Linie zu verkaufen, zu einer substanziellen Stabilisierung des Portfoliowertes im Vergleich zum Referenzportfolio geführt. Doch ob das zur Ehrenrettung der 200-Tage-Linie reicht, erscheint den Analysten unsicher zu sein. Denn offensichtlich bedürfe es einer extrem heftigen Krise, damit diese Methode ihre Vorteile ausspielen könne. Und selbst dann werde bei Anwendung dieser Methode nicht die Selektion der Aktien verbessert; der einzige Vorteil scheine hier über den Allokationseffekt zu kommen. Dieser Allokationseffekt verblasse aber in weniger volatilen Märkten, so wie sie in den vergangenen Jahren vermehrt beobachtet werden konnten.

Der 200-Tage-Linie sollte kein ernsthaftes Gewicht beigemessen werden

Um die Qualität dieser Strategie einer ultimativen Prüfung zu unterziehen, wurde ein Test programmiert, in der die oben beschriebene Strategie gegen zufällig konstruierte Portfolios antreten musste. Natürlich sollte ein solcher Vergleich fair sein – aus diesem Grund wurde sichergestellt, dass sämtliche zufällig konstruierten Portfolios zu jedem Zeitpunkt exakt die identische Cash-Quote aufwiesen wie die "200-Tage-Linie"-Strategie. Zudem hat man dafür gesorgt, dass auch die Signalstruktur exakt den typischen Mustern der zu testenden Strategie entsprach. So wiesen Signale, die auf einer 200-Tage-Linie beruhten, einige Besonderheiten auf: Nicht selten notierten Aktien konstant viele Wochen infolge über oder unter ihrer 200-Tage-Linie und generierten somit ein Signal mit dem gleichen Vorzeichen, um dann in einer Seitwärtsphase zuweilen von Woche zu Woche ihr Vorzeichen zu wechseln.M.M.Warburg & Co

Das Problem sei nun, dass man 500 Portfolios konstruiert habe, die alle exakt in der Vergangenheit so hätten existieren können, und fast alle zufällig konstruierten Portfolios wiesen eine bessere Performance auf als das zu testende Strategieportfolio. Fakt sei, dass die Strategie auf Basis der 200-Tage-Linie mehr oder weniger konstant unter dem 5%-Quantil aller Zufallsportfolios lag. Mit anderen Worten: Ein Affe, der wild mit Dartpfeilen um sich wirft und damit Kauf- und Verkaufssignale generiert, hat bei sonst identischen Rahmenbedingungen eine sehr, sehr gute Chance, eine auf der 200-Tage-Linie basierende Strategie zu schlagen. Angesichts dieser Erkenntnisse fällt es schwer, diesem Kriterium in der täglichen Praxis im Asset Management noch ein ernsthaftes Gewicht beizumessen, so das Urteil.

Hinweis: Bei TraderFox beobachten wir täglich die Entwicklungen an den Märkten. Wir identifizieren Aktien nach fundamentalen Daten, charttechnischen Setups und dem Nachrichtenfluss, so finden wir die Aktien, die gerade gespielt werden.

Profitieren Sie vom Know-How unserer Profi-Trader.

> Bestellen Sie jetzt unser Live Trading Paket!