Liebe Leser,

das Geschäft mit den Versicherungen ist nicht besonders spannend und Versicherungaktien sind im Börsenleben der Regel sehr langsam und Impulslos unterwegs. Aber ihre Bewegungen sind meisten trendstabil und aufwärtsgerichtet, was sie Jahr für Jahr auf neue Allzeithoch bringt. Dies ist eine konservative Anlageart mit übersehbaren Risiken und netten Dividenden, weswegen sich Versicherungsaktien eher für langfristige Investments als für kurzfristige Trading-Manöver eignen. Größere Korrektur-Bewegungen sind hier sehr selten und sind meistens nur in den Zeiten ökonomischer Krisen wie jetzt zu beobachten. Und ja, als langfristiger Investor, der zugleich von einer netten Dividendenpolitik profitieren möchte, muss man genau solche Momente für den möglichen Aufbau einer Position rechtzeitig im Blick haben.

Was die Typen von Versicherungskonzernen angeht, so unterscheidet man im Groben zwischen: Schaden- und Unfallversicherungen. Diese schließen Versicherungspolicen ab, die Sachschäden abdecken und Haftpflichtschutz bieten. Lebensversicherung stellt dagegen einem bestimmten Begünstigten beim Tod der versicherten Person Geld zur Verfügung. Gesundheitsversicherer, wie der Name schon sagt, bieten Services zur Deckung der Gesundheitskosten des Versicherten im Fall einer oder anderen Erkrankung. Krankenversicherungsprodukte unterscheiden sich stark in Art und Umfang und haben ihre eigenen einzigartigen Risiken, insbesondere, wenn es um regulatorische Fragen geht.

Danach kommen sog. Spezialversicherungen: sie umfassen alles, was nicht von einer Standardversicherungsgesellschaft abgedeckt werden kann. Schließlich sind es Rückversicherer, die man kennen sollte. Dies ist eine Versicherung für Versicherungsunternehmen. Um sich vor katastrophalen Schäden zu schützen, schließen Versicherer häufig Rückversicherungspolicen ab, die Verluste ab einem bestimmten Betrag abdecken. Dies kann im Falle von Naturkatastrophen wie Hurricanes, Erdbeben, Massenunfällen etc. äußerst wichtig sein.

Zum Trend selbst lässt sich Folgendes zusammenfassen. Eines der wichtigsten Dinge, die man vor dem Kauf einer Aktie verstehen sollte, ist die Art und Weise, wie das Unternehmen sein Geld verdient. Bei Versicherungsgesellschaften ist dies jedoch sehr unübersichtlich. Die offensichtliche Art und Weise, wie Versicherungsunternehmen Geld verdienen, besteht darin, Versicherungspolicen zu verkaufen und mehr Geld an Prämien einzubringen, als sie als Ansprüche auszahlen. Dies wird als versicherungstechnischer Gewinn (Float) bezeichnet. Für die meisten Versicherungsunternehmen steht jedoch nicht der versicherungstechnische Gewinn im Vordergrund.

Die zweite und wichtigere Art und Weise, wie Versicherungsunternehmen Geld verdienen, besteht darin, das Geld, das sie einnehmen, zu investieren, bevor es für mögliche Versicherungsansprüche ausgezahlt wird. Die meisten Versicherer investieren ihre Floats in weniger riskante Anlagen, wie z. B. hochwertigen Anleihen, doch einige von ihnen entscheiden sich dafür, etwas mehr Risiko einzugehen und andere Arten von Anlagen zu kaufen. Und in diesem Sinne sind sie einem ganz einfachen Investor gleich. Diese Strategie kann sich in den guten Zeiten bezahlbar machen, doch in den Zeiten ökonomischer Turbulenzen wie jetzt bringt es die Aktien stark unter Druck, da die Anleger befürchten, dass Versicherer aufgrund ihrer riskanten Investments große Verluste erleiden könnten.

Und die Investoren haben sich in letzter Zeit auf Risiken aus dem gewerblichen Immobilienmarkt konzentriert, insbesondere angesichts von Schwächen im sog. Office-Markt. Dann gibt es vor dem Hintergrund von zahlreichen ökonomischen Problemen, die immer noch nicht gelöst sind, das sog. Aktienmarktrisiko. Die Branche versucht zwar, ihre Gefahren abzusichern, aber die Absicherungen sind nicht perfekt. Laut einigen Analystenschätzungen halten bspw. die Lebensversicherer mehr als 300 Mrd. USD an gewerblichen Immobilienkrediten und -wertpapieren, die etwa 14 % ihrer durchschnittlichen Vermögenswerte und 120 % des Eigenkapitals ausmachen. Innerhalb des Office-Marktes beträgt die Branchen-Exposure mehr als 80 Mrd. USD. Zu den Unternehmen mit einer überdurchschnittlichen Office-Exposure zählen bspw. Equitable (EQH), Corebridge (CRBG), MetLife (MET) und Brighthouse (BHF). Und daher ist es auch kein Wunder, dass ihre Aktien in den vergangenen Wochen überdurchschnittlich stark unter Druck kamen.

Die gute Nachricht ist, dass die Versicherer insgesamt aus den früheren Problemen gelernt haben und nun eine stärkere Bilanz vorweisen können, was bedeutet, dass es einen erheblichen Puffer gibt, bevor sie im WorstCase Verluste verbucht werden müssten.

Eine weitere positive Tatsache ist, dass höhere Zinssätze, wie sie aktuell sind und noch eine Weile bleiben werden, sind für Lebensversicherer günstig, weil sie es ihnen ermöglichen, Erlöse aus fälligen Anleihen zu höheren Renditen wieder anzulegen. Dazu kommt die niedrigere Covid-Sterblichkeit, was Lebensversicherern ebenfalls in die Hände spielt. So gingen bspw. die Covid-Todesfälle in den USA im vergangenen Jahr 2022 um fast 50 % zurück, auf 267.000, und sollen im ersten Quartal dieses Jahres etwa 35.000 betragen haben. Sollte es also demnächst eine wirtschaftliche Stabilisierung mit einer Erholungstendenz geben, so wäre es wahrscheinlich, dass Versicherungsaktien ebenfalls in einen Erholungs-Modus wechseln werden.

Und so gelangen wir zu unseren Haupt-These, dass die aktuelle globale Korrektur im Versicherungssektor für einen langfristigen Einstieg interessant sein könnte, denn neben einer durchaus stabilen Geschäftsverfassung, bieten einige Versicherungsgesellschaften nette Dividende an. Aus diesem Grund sollte man zumindest ein griffbereite Watchlist erstellen, um zumindest die bald anlaufende Erholungsbewegung effektiv tracken zu können.

https://viz.traderfox.com/peer-group-tabelle/US91324P1021/LS/unitedhealth-group-inc/aktien-2388259-4864837-341874-10959232-4862664-26210892-5420205-20035-9487331-22223

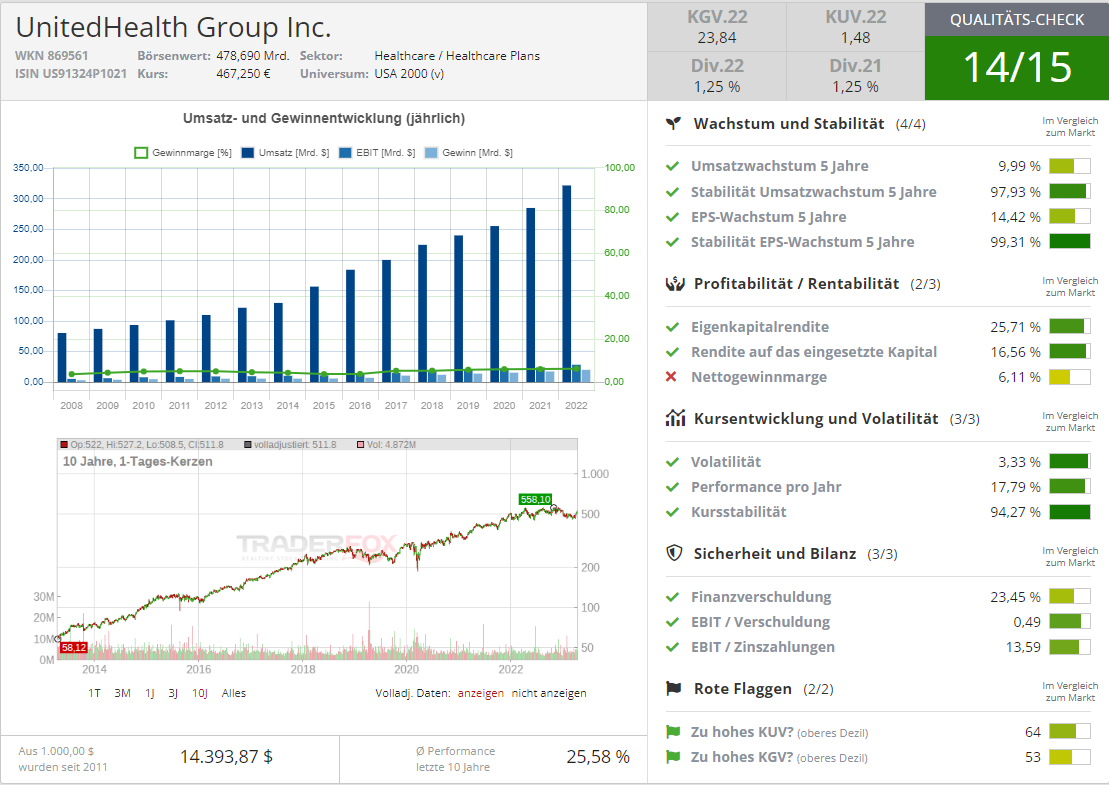

Kennzeichnend für eine bald bessere Performance von Versicherungsgesellschaften ist u.a. der jüngste Quartalsbericht von UnitedHealth (UNH). Der Konzern gehört zu den führenden US-Krankenversicherern und profitiert aktuell von steigenden Mitgliederzahlen bei seinen Medicare- und Medicaid-Programmen und der steigenden Nachfrage nach Krankenzusatzversicherungen. Optum-Bereich agiert in diesem Fall als Pharma-Benefit-Manager und handelt unter anderem Rabattverträge mit Pharmakonzernen aus. Daneben bietet man auch eine breite Palette an Pflege-Dienstleistungen sowie IT- und Data-Analytik-Services für die Gesundheitsbranche etc. an. Global ist es jedoch immer noch der Demographische Wandel, der diese Story weiter antreibt.

Das Unternehmen bedient ja mehr als 75 Millionen Menschen weltweit und verfügt über eine der besten Nettomargen der Branche. UnitedHealth hat auch eine Erfolgsbilanz in Bezug auf aktionärsfreundliches Management. Seit 2010 hat das Unternehmen seine Dividende jedes Jahr erhöht und Milliarden für Aktienrückkäufe ausgegeben. Was die gemeldeten Zahlen angeht, so stieg der Q1-Umsatz im Vergleich zum Vorjahreswert um 15 % auf 91,9 Mrd. USD (Konsens: 89,7 Mrd. USD). Das EPS von 6,26 USD fiel ebenfalls besser als die erwarteten 6,13 USD aus. Und so rechnet man nun für FY23 mit einem EPS im Bereich von 24,50-25,00 USD statt 24,40-24,90 USD (Konsens: 24,94 USD).

Eine weitere Aktie, die man im Blick haben sollte, ist Unum Group (UNM) mit einem KGV von etwa 6. Dies ist ein fast 8 Mrd. USD kapitalisiertes Unternehmen für Invaliditätsversicherungen, Gruppenlebensversicherungen sowie Unfalltod- und Hinterbliebenversicherungen. Darüber hinaus bietet das Unternehmen zusätzliche Zahn- und Brillenversicherungen und Produkte für schwere Krankheiten. Verkauft werden die Produkte über Außendienstmitarbeiter, unabhängige Makler, Berater und selbstständige Handelsvertreter in erster Linie an Arbeitgeber in den USA, UK und Polen.

Citi stufte die Aktie im März von Neutral auf Buy hoch und erhöhte sein Kursziel auf 53 USD. Laut dem Analysten sind Unum und die Reinsurance Group (RGA) zwei solide Storys rund um Lebensversicherung, die ein plausibles Erholungspotenzial bieten. Weitere Analysten verwiesen dabei auf ein starkes und wertvolles Gruppenleistungsgeschäft mit einem Prämienwachstum im mittleren einstelligen Bereich einer Eigenkapitalrendite im mittleren bis hohen Zehnerbereich und einer Umwandlung des Free Cashflows von über 80 %. Dabei sollte Unum im Jahr 2024 und darüber hinaus einen jährlichen Free Cashflow von 1 Mrd. USD im Jahr 2024 erzielen können, was ebenfalls zuversichtlich stimmt.

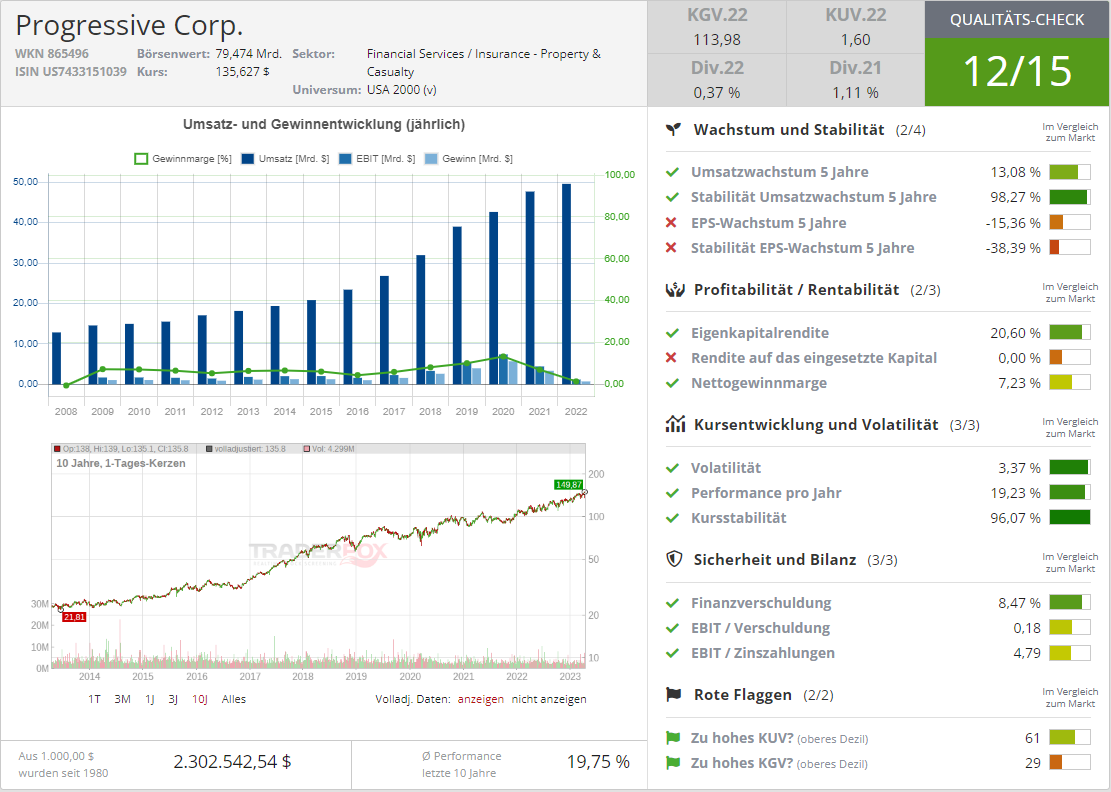

Die Nummer drei ist heute die Aktie von Progressive (PGR), die zuletzt wegen temporär schlechter als erwarteten Zahlen auf das Niveau von rund 135 USD abverkauft wurde. Die Analysten waren sich bei dieser Angelegenheit nicht einig, und während Evercore ISI und Barclays ihre Kursziele auf jeweils 163 USD bzw. 118 USD senkten, hat BofA sein Buy-Rating bestätigt und das Kursziel von 178 auf 188 USD erhöht. Das Unternehmen senkt seine EPS-Prognose für 2023, was vor allem auf enttäuschende März-Resultate und im Gesamtjahr 2022 zurückzuführen ist. Der Experte fügte jedoch hinzu, dass er den aktuellen SellOff als eine besonders attraktive Kaufgelegenheit für Anleger ansieht, die einen langfristigen einstieg bei PGR suchen. Was den gemeldeten Ausblick angeht, so geht BofA davon aus, dass sich dieser als zu konservativ herausstellen könnte.

Das Unternehmen ist eine Versicherungsgesellschaft und der führenden Anbieter von Kfz-Versicherungen in den USA. Die Holding-Gesellschaft verfügt heute über ein weitverbreitetes Netz aus über 500 Zweigniederlassungen mit mehr als 35.000 unabhängigen Versicherungsmaklern in allen US-Bundesstaaten und Kanada. Das Portfolio des Unternehmens bedient hauptsächlich Privatkunden sowie kleinere Gewerbekunden. Es werden alle Arten von privaten und gewerblichen Fahrzeugen versichert. Darüber hinaus bietet das Unternehmen einige weitere versicherungstechnische Serviceleistungen an, wobei die Vermittlung hauptsächlich via Internet und Telefone stattfindet.

Das Geheimnis des Unternehmenserfolgs, ist die langfristige intensive Nutzung von Telematik oder Daten über das Fahrerverhalten, um seine Richtlinien zu bewerten. Progressive führte die Telematik-Analyse im Jahr 2004 in begrenztem Umfang ein und machte sie 2010 über das Snapshot-Produkt für Kunden verfügbar. Durch das Sammeln verschiedener Datenpunkte wie Fahrgeschwindigkeit, Bremszeit und gefahrener Kilometerstand kann Progressive seine Risiko- und Preispolitik perfekt definieren. Das Geschäftsmodell ist also sehr robust, was sich aber auch in der mehrjährigen Trendstabilität der Aktie widerspiegelt, wobei der Wert, seit mehr als 10 Jahren kontinuierlich Richtung Norden zieht.

Abschließend ist es anzumerken, dass die aktuelle Kombination aus einer temporär angeschlagenen charttechnischen Situation bei vielen Versicherungsaktien und einer vollkommen intakten langfristigen Wachstums-Story deutlich mehr Chancen bringt, wobei die Risiken bei diesem CRV sehr übersichtlich bleiben. Interessant ist hier auch die Tatsache einer (in manchen Fällen) deutlich günstiger gewordenem Bewertung in Kombination mit netten Dividenden, was demnächst einen oder anderen konservativen Anleger anlocken könnte.

Anleger, die sich jedoch nicht mit dem Stock-Picking beschäftigen wollen, haben im Fall von Versicherungsaktien eine hervorragende Möglichkeit, deren Entwicklung via SPDR S&P Insurance ETF zu tracken, der bspw. in den letzten drei Jahren mit einer Rendite von 71 % S&P 500 Index (65 %) geschlagen hat.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.

Langweilig, aber trendstabil: Investing in Versicherungs-Stocks!

Leonid Kulikov

Bleiben Sie Informiert! Melden Sie sich zu Leonid Kulikovs Newsletter an:

Artikel des Tages

Über den WhatsApp-Kanal vom aktien Magazin

0 €

Gebührenfreier Handel mit

& Profi-Tools von

& Profi-Tools von

Diese Kooperation wirbelt die TraderFox-Welt durcheinander.

Wir verknüpfen unsere Profi-Tools mit dem gebührenfreien Handel von finanzen.net Zero

Depot eröffnen

(Unbedingt diesen Link verwenden, um in den

Genuss der TraderFox-Vorteile zu kommen)

Die Profi-Trading-App für

- Echtzeit-Alerting und Charting

- Einfacher Hebelhandel

- Profi-Tools und 0 € Ordergebühren

- Knock-Out-Simulator

- Kurslisten und Anlagetrends

- Login per Face-ID

Gratis Download