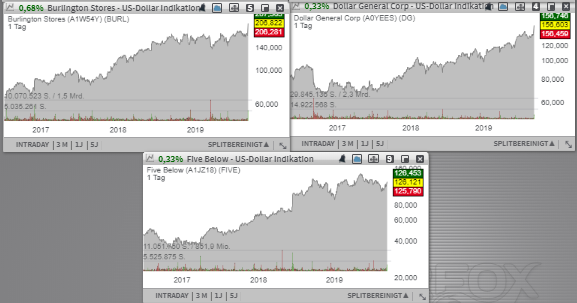

Das Unternehmen Dollar General (DG) - Platz 11 der aktuellen TF-Wachstumswerte-Liste ist ein US-amerikanischer Discount-Retailer. Zum Produktsortiment gehören sowohl Lebensmitteln als auch die Bekleidung sowie Reinigungs- und Pflegeprodukte, die über 15.836 Stores in 44 US-Bundesstaaten vertrieben werden, was die Kette nicht nur für preisbewusste Verbraucher attraktiv macht. Burlington Stores (BURL) - Platz 33 der aktuellen TF-Wachstumswerte-Liste ist eine Bekleidungskette, die trotz des wachsenden E-Commerce-Drucks weiterhin auf einem erfolgreiche und profitablen Wachstumspfad bleibt. Im Wesentlichen profitiert der Konzern von seinem breit gefächerten Angebot an Bekleidung, Schuhen, Accessoires für Frauen, Männer und Kinder sowie einer sehr ausgeklügelten Preissetzung. Schließlich ist es Five Below (FIVE) - ein Retailer, der sich auf Vertrieb unterschiedlicher Produkte, wie Schuhe, Spiele, Kuscheltiere etc. für unter 5 USD spezialisiert. Insgesamt profitiert man von einer niedrigen Preissetzung, womit man der Konkurrenz mit den zahlreichen E-Commerce-Anbietern wie AMZN und Co. profitabel entkommen kann.

Das mit rund 39,05 Mrd. USD kapitalisierte Unternehmen Dollar General (DG) - Platz 11 der aktuellen TF-Wachstumswerte-Liste ist ein US-amerikanischer Discount-Retailer und profitiert aktuell von den steigenden Konsumausgaben. Zum Produktsortiment gehören sowohl Lebensmitteln als auch die Bekleidung sowie Reinigungs- und Pflegeprodukte, die über 15.836 Stores in 44 US-Bundesstaaten vertrieben werden, was die Kette nicht nur für preisbewusste Verbraucher attraktiv macht. Denn neben zahlreichen Markenprodukten baut der Discounter sein Sortiment an qualitativ hochwertigen Eigenmarken wie DG Office, Comfort Bay, TrueLiving & Smart & Simple gezielt aus, was sich positiv bei der Markgenentwicklung niederschlägt.

Und so konnte man erneut von der anhaltenden Stärke des Konsumtrends profitieren, was sich in den starken Quartalszahlen offenbarte und die Aktie mit einem Up-Gap auf ein neues 52-Wochen-hoch beförderte. Der Q2-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 8,4 % auf 6,98 Mrd. USD (Konsens: 6,89 Mrd. USD). Das EPS von 1,74 USD fiel ebenfalls besser als die erwarteten 1,57 USD aus. Die sog. Same-Store-Sales stiegen dabei im Vergleich zum Vorjahreswert um 4 %, was ein Zeichen für anhaltend positive Geschäftsdynamik wäre. Auch die physische Expansion wurde fortgesetzt wobei der Konzern 489 neue Store eröffnete und 653 umstrukturierte.

Das Konzernmanagement zeigt sich zuletzt angesichts einer positiven konjunkturellen Entwicklung in den USA sehr optimistisch und peilt daher einen aggressiven Expansionskurs an. Für das laufende Fiskaljahr rechnet der Konzern weiterhin mit einer positiven Wachstumsdynamik, wobei weitere 975 neue Stores eröffnet werden sollen. Das EPS19 wird nun im Bereich von 6,36-6,51 USD statt 6,30-6,50 USD (Konsens: 6,47 USD) bei einem etwa 8%- statt 7%igen Umsatzwachstum und einem rund 3%- statt 2,5%igen Wachstum von den vergleichbaren Store-Sales erwartet. Für 2020 rechnet der Konsens mit einem EPS von 6,48 USD, wobei 2021 schon 7,15 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 27,50 Mrd. USD bzw. 29,52 Mrd. USD erwartet werden.

Für Aufmerksamkeit zum Ende der laufenden Berichtssaison sorgt die Aktie des mit rund 12,96 Mrd. USD kapitalisierten US-Retailers Burlington Stores (BURL) - Platz 33 der aktuellen TF-Wachstumswerte-Liste. Das Unternehmen ist eine Bekleidungskette, die trotz des wachsenden E-Commerce-Drucks weiterhin auf einem erfolgreiche und profitablen Wachstumspfad bleibt. In Deutschland ist der Konzern bspw. durch seine Socken und Strümpfe im schottischen Argyle-Muster bekannt. Im Wesentlichen profitiert der Konzern von seinem breit gefächerten Angebot an Bekleidung, Schuhen, Accessoires für Frauen, Männer und Kinder sowie einer sehr ausgeklügelten Preissetzung. Damit ist man in der Lage, mit konkurrenzlos günstigen Preisen in Verbindung mit einer hohen Qualität der starken Konkurrenz seitens E-Commerce-Schwergewichte wie Amazon erfolgreich zu entkommen und gleichzeitig profitabel zu wirtschaften. Der Erfolg dieser Strategischen Ausrichtung spiegelt sich auch in der mehrjährigen Trendstabilität der Burlington-Aktie wieder, die schon seit mehreren Jahren in Folge kontinuierlich Richtung Norden zieht.

Als Wachstumstreiber fungieren hier die gestiegenen Konsumausgaben, sie sich in der entsprechend höheren Geschäftsintensität wiederspiegeln. Vergleichbare Store-Sales stiegen bspw. im abgelaufenen 2. Quartal 3,8 %, was auf das anhaltend starke Nachfrage-Momentum hindeutet. Dabei stieg der Q2-Umsatz im Vergleich zum Vorjahreswert um 10,5 % auf 1,66 Mrd. USD (Konsens: 1,63 Mrd. USD). Das EPS verbesserte sich im gleichen Zeitraum um 19 % auf 1,36 USD und lag ebenfalls über den erwarteten 1,14 USD. Im Anschluss hat das Unternehmen auch seine FY19-Prognose angehoben. Das EPS wird nun im Bereich von 7,14-7,22 USD statt 6,93-7,01 USD (Konsens: 6,99 USD) bei einem Sales-Wachstum von rund 8,8-9,3 % statt 8,5-9,2 % erwartet. Gleichzeitig peilt man die Eröffnung von 50 neuen Stores an, womit die Expansion voranschreiten wird. Damit dürfte diese Wachstumsstory noch eine Weile andauern.

Schließlich ist es die Aktie des mit rund 7 Mrd. USD kapitalisierten Konzerns Five Below (FIVE), die gestern vor dem Hintergrund einer positiven Quartalsdynamik ebenfalls mit einem Up-Gap in den Handel ging und nun eine Erholungsbewegung einzuleiten schient. Der Konzern ist ein Retailer und spezialisiert sich auf Vertrieb unterschiedlicher Produkte, wie Schuhe, Spiele, Kuscheltiere etc. für unter 5 USD. Insgesamt profitiert man von einer niedrigen Preissetzung, womit man der Konkurrenz mit den zahlreichen E-Commerce-Anbietern wie AMZN und Co. profitabel entkommen kann. Hinzu kommt die positive Konsumstimmung, weswegen die Nachfragesituation weiterhin stark bleibt.

Entsprechend positiv fiel hier nun auch das Ergebnis für das abgelaufenen 2. Quartal aus. Dabei stieg der Q2-Umsatz im Vergleich zum Vorjahreswert um 20 % auf 417,4 Mio. USD (Konsens: 421,06 Mio. USD). Das EPS erhöhte sich im gleichen Zeitraum um 13 % auf 0,51 und fiel besser als die erwarteten 0,50 USD aus. Positiv war auch die Entwicklung rund um sog. vergleichbare Store-Umsätze. Diese stiegen um 1,4 %, was ein Zeichen der weiterhin positiven Geschäftsdynamik darstellt. Positiv ist in dieser Hinsicht auch die voranschreitende Expansion zu erwähnen, wobei das Unternehmen 44 Neugeschäfte eröffnete. Damit steigt ihre Gesamtzahl auf 833 Stores in 36 US-Staaten. Für 2019 erwartet FIVE nun ein EPS im Bereich von 3,08-3,19 USD (Konsens: 3,16 USD) bei einem weiteren Umsatzanstieg auf 1,87-1,89 Mrd. USD (Konsens: 1,89 Mrd. USD). Das Wachstum bei den vergleichbaren Store-Umsätzen wird im Bereich von 3 % angepeilt. Gleichzeitig plant man die Eröffnung von rund 150 Neugeschäften, womit das Store-Netzwerk weiter vergrößert werden soll.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Das mit rund 39,05 Mrd. USD kapitalisierte Unternehmen Dollar General (DG) - Platz 11 der aktuellen TF-Wachstumswerte-Liste ist ein US-amerikanischer Discount-Retailer und profitiert aktuell von den steigenden Konsumausgaben. Zum Produktsortiment gehören sowohl Lebensmitteln als auch die Bekleidung sowie Reinigungs- und Pflegeprodukte, die über 15.836 Stores in 44 US-Bundesstaaten vertrieben werden, was die Kette nicht nur für preisbewusste Verbraucher attraktiv macht. Denn neben zahlreichen Markenprodukten baut der Discounter sein Sortiment an qualitativ hochwertigen Eigenmarken wie DG Office, Comfort Bay, TrueLiving & Smart & Simple gezielt aus, was sich positiv bei der Markgenentwicklung niederschlägt.

Und so konnte man erneut von der anhaltenden Stärke des Konsumtrends profitieren, was sich in den starken Quartalszahlen offenbarte und die Aktie mit einem Up-Gap auf ein neues 52-Wochen-hoch beförderte. Der Q2-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 8,4 % auf 6,98 Mrd. USD (Konsens: 6,89 Mrd. USD). Das EPS von 1,74 USD fiel ebenfalls besser als die erwarteten 1,57 USD aus. Die sog. Same-Store-Sales stiegen dabei im Vergleich zum Vorjahreswert um 4 %, was ein Zeichen für anhaltend positive Geschäftsdynamik wäre. Auch die physische Expansion wurde fortgesetzt wobei der Konzern 489 neue Store eröffnete und 653 umstrukturierte.

Das Konzernmanagement zeigt sich zuletzt angesichts einer positiven konjunkturellen Entwicklung in den USA sehr optimistisch und peilt daher einen aggressiven Expansionskurs an. Für das laufende Fiskaljahr rechnet der Konzern weiterhin mit einer positiven Wachstumsdynamik, wobei weitere 975 neue Stores eröffnet werden sollen. Das EPS19 wird nun im Bereich von 6,36-6,51 USD statt 6,30-6,50 USD (Konsens: 6,47 USD) bei einem etwa 8%- statt 7%igen Umsatzwachstum und einem rund 3%- statt 2,5%igen Wachstum von den vergleichbaren Store-Sales erwartet. Für 2020 rechnet der Konsens mit einem EPS von 6,48 USD, wobei 2021 schon 7,15 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 27,50 Mrd. USD bzw. 29,52 Mrd. USD erwartet werden.

Für Aufmerksamkeit zum Ende der laufenden Berichtssaison sorgt die Aktie des mit rund 12,96 Mrd. USD kapitalisierten US-Retailers Burlington Stores (BURL) - Platz 33 der aktuellen TF-Wachstumswerte-Liste. Das Unternehmen ist eine Bekleidungskette, die trotz des wachsenden E-Commerce-Drucks weiterhin auf einem erfolgreiche und profitablen Wachstumspfad bleibt. In Deutschland ist der Konzern bspw. durch seine Socken und Strümpfe im schottischen Argyle-Muster bekannt. Im Wesentlichen profitiert der Konzern von seinem breit gefächerten Angebot an Bekleidung, Schuhen, Accessoires für Frauen, Männer und Kinder sowie einer sehr ausgeklügelten Preissetzung. Damit ist man in der Lage, mit konkurrenzlos günstigen Preisen in Verbindung mit einer hohen Qualität der starken Konkurrenz seitens E-Commerce-Schwergewichte wie Amazon erfolgreich zu entkommen und gleichzeitig profitabel zu wirtschaften. Der Erfolg dieser Strategischen Ausrichtung spiegelt sich auch in der mehrjährigen Trendstabilität der Burlington-Aktie wieder, die schon seit mehreren Jahren in Folge kontinuierlich Richtung Norden zieht.

Als Wachstumstreiber fungieren hier die gestiegenen Konsumausgaben, sie sich in der entsprechend höheren Geschäftsintensität wiederspiegeln. Vergleichbare Store-Sales stiegen bspw. im abgelaufenen 2. Quartal 3,8 %, was auf das anhaltend starke Nachfrage-Momentum hindeutet. Dabei stieg der Q2-Umsatz im Vergleich zum Vorjahreswert um 10,5 % auf 1,66 Mrd. USD (Konsens: 1,63 Mrd. USD). Das EPS verbesserte sich im gleichen Zeitraum um 19 % auf 1,36 USD und lag ebenfalls über den erwarteten 1,14 USD. Im Anschluss hat das Unternehmen auch seine FY19-Prognose angehoben. Das EPS wird nun im Bereich von 7,14-7,22 USD statt 6,93-7,01 USD (Konsens: 6,99 USD) bei einem Sales-Wachstum von rund 8,8-9,3 % statt 8,5-9,2 % erwartet. Gleichzeitig peilt man die Eröffnung von 50 neuen Stores an, womit die Expansion voranschreiten wird. Damit dürfte diese Wachstumsstory noch eine Weile andauern.

Schließlich ist es die Aktie des mit rund 7 Mrd. USD kapitalisierten Konzerns Five Below (FIVE), die gestern vor dem Hintergrund einer positiven Quartalsdynamik ebenfalls mit einem Up-Gap in den Handel ging und nun eine Erholungsbewegung einzuleiten schient. Der Konzern ist ein Retailer und spezialisiert sich auf Vertrieb unterschiedlicher Produkte, wie Schuhe, Spiele, Kuscheltiere etc. für unter 5 USD. Insgesamt profitiert man von einer niedrigen Preissetzung, womit man der Konkurrenz mit den zahlreichen E-Commerce-Anbietern wie AMZN und Co. profitabel entkommen kann. Hinzu kommt die positive Konsumstimmung, weswegen die Nachfragesituation weiterhin stark bleibt.

Entsprechend positiv fiel hier nun auch das Ergebnis für das abgelaufenen 2. Quartal aus. Dabei stieg der Q2-Umsatz im Vergleich zum Vorjahreswert um 20 % auf 417,4 Mio. USD (Konsens: 421,06 Mio. USD). Das EPS erhöhte sich im gleichen Zeitraum um 13 % auf 0,51 und fiel besser als die erwarteten 0,50 USD aus. Positiv war auch die Entwicklung rund um sog. vergleichbare Store-Umsätze. Diese stiegen um 1,4 %, was ein Zeichen der weiterhin positiven Geschäftsdynamik darstellt. Positiv ist in dieser Hinsicht auch die voranschreitende Expansion zu erwähnen, wobei das Unternehmen 44 Neugeschäfte eröffnete. Damit steigt ihre Gesamtzahl auf 833 Stores in 36 US-Staaten. Für 2019 erwartet FIVE nun ein EPS im Bereich von 3,08-3,19 USD (Konsens: 3,16 USD) bei einem weiteren Umsatzanstieg auf 1,87-1,89 Mrd. USD (Konsens: 1,89 Mrd. USD). Das Wachstum bei den vergleichbaren Store-Umsätzen wird im Bereich von 3 % angepeilt. Gleichzeitig plant man die Eröffnung von rund 150 Neugeschäften, womit das Store-Netzwerk weiter vergrößert werden soll.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.