Akre Capital Management wurde vor mehr als 30 Jahren von Charles T. Akre gegründet und der überzeugte Value Investor war von Anfang an deren CEO und Chefinvestor. Seit seiner Verabschiedung in den Ruhestand 2021 führt sein ehemaliges "Core-Team" aus seinen beiden Partnern Chris Cerrone und John Neff die Geschäfte, Chuck Akres Erfolgsprinzipien sind weiterhin die Basis der Investmententscheidungen.

Chuck Akre gilt als einer der besten Investoren der Welt. Er favorisierte stets robuste, durch Konjunktureinbrüche kaum erschütternde Geschäftsmodelle mit wesentlichen und dauerhaften Wettbewerbsvorteilen, langfristigen Wachstums- und Reinvestitionsmöglichkeiten sowie einem attraktiven Kaufpreis im Verhältnis zu den vom Unternehmen generierten Cashflows, um eine hohe Kapitalrendite zu erzielen.

Neudeutsch formuliert setzte Chuck Akre bevorzugt auf "Compounding Machines". Die Rendite sei ein weiterer wichtiger Bestandteil des Zinseszinseffekts, der jedoch grundsätzlich mit dem Faktor Zeit verbunden sei. Akre schätzt diesbezüglich die Buffett-Analogie eines Schneeballs, der einen Hügel hinunterrollt. Ein Schneeball, der schneller (analog zu einer höheren Rendite) einen kurzen Hügel hinunterrollt, wird nicht annähernd so viel an Größe gewinnen wie ein Schneeball, der langsamer einen langen Hügel hinunterrollt. Doch die Bedeutung des Faktors Zeit wird beim Zinseszinseffekt oft unterschätzt, weil Anleger von schnellem Wachstum stärker fasziniert sind als von Dauerhaftigkeit. Schnelle Wachstumsraten seien leicht zu beobachten und werden daher tendenziell überbewertet, während die Länge des sprichwörtlichen "Hügels" schwieriger zu erkennen ist. Dabei ist genau diese der Schlüssel!

Zudem war Akre stets ein Anhänger des Focus Investing und konzentrierte sich auf einige wenige Werte. Er setzte stets auf die besten Aktien und nicht auf eine möglichst große Anzahl. Darüber hinaus kaufte er stets mit sehr langem Anlagehorizont. Er ist der Überzeugung, dass man den Unternehmen Zeit für ihre Entwicklung geben muss und sich Erfolge nicht in wenigen Monaten oder Quartalen einstellen. Der Value Investor hält nichts von hektischer Betriebsamkeit und denkt lieber zweimal nach, bevor er nichts tut.

Es sind nur diese drei entscheidenden Grundprinzipien, die den großen Erfolg ausmachen. Das schwierigste scheint dabei die Auswahl der richtigen Qualitätsaktien zu sein, doch Akre sah das größte Problem für Anleger darin, sich nicht zum falschen Zeitpunkt und aus den falschen Gründen aus ihren Investments verscheuchen zu lassen. Er nannte dies "die Kunst, nicht zu verkaufen" und riet stets dazu, sich nicht von herausragenden Unternehmen zu trennen, nur weil deren Kurs mal zu weit vorausgeeilt war und die Aktien deshalb überbewertet erschienen. Und schon gar nicht sollten Anleger während eines Börsencrashs in Panik die Aktien von Qualitätsaktien auf den Markt schmeißen. Im Grunde sollten Anleger möglichst selten in ihr Depot schauen und Aktien umschichten.

Diesen Prinzipien blieb Chuck Akre stets treu und die Erfolge von Akre Capital Management können sich sehen lassen: So blicken die Investoren nach 30 Jahren auf eine durchschnittliche Rendite in Höhe von 13,5 % zurück, ohne dass Akre hierzu allzu sehr auf Technologiewerte gesetzt hätte, die nur einen sehr geringen Teil seines Portfolios ausmachen. Er punktete überwiegend in anderen Sektoren und das ist auch heute noch so, wie der Blick ins Portfolio zeigt.

Akres Käufe und Verkäufe im 1. Quartal 2025

Mit einer sehr niedrigen Turnoverrate agierte Akre erneut mit der bekannten ruhigen Hand. Man hält unverändert 18 Positionen in seinem fokussierten Portfolio, darunter keine Neuerwerbungen.

Die stärkste Auswirkung hatte die Halbierung der Position an American Tower, die Akre bereits seit mehr als 20 Jahren im Portfolio hat. Zwischen 2012 und 2018 wurde der Aktienbestand immer weiter aufgestockt und in dieser Zeit auf über 7 Mio. Anteile mehr als vervierfacht. Seit einem Jahr verkauft Akre zunehmend Aktien und nun gipfelte der Räumungsverkauf in einer Reduzierung von knapp 53 %. Akre streicht hier sehr hohe Gewinne ein, auch wenn der Aktienkurs knapp ein Viertel unter seinem Allzeithoch aus dem Sommer 2021 liegt.

Mit einer Marktkapitalisierung von 103 Mrd. USD ist American Tower inzwischen der größte Real Investment Trust (REIT) der Welt, nachdem vor kurzem sogar der langjährige Spitzenreiter Prologis überholt wurde. American Tower vermietet Sendemasten an Telekomfirmen wie AT&T, Verizon oder T-Mobile US. Die Mobilfunknetze bestehen aus tausenden Sendemasten, die quer über das Land verteilt sind. Netzstabilität und -abdeckung spielen dabei eine immer größere Rolle. Megatrends wie 5G, autonomes Fahren, Streaming, Telemedizin, Internet of Things, Industrie 4.0 sind enorme Wachstumstreiber. Sie sorgen dafür, dass die Nachfrage nach Sendemasten stetig zunimmt. Zumal 5G zwar deutlich mehr Datenvolumen übertragen kann und das auch noch wesentlich schneller als bisher, aber dazu viel kleinere Funkzellen nötig sind.

Quelle: Qualitäts-Check TraderFox

In den letzten Jahren hat man verstärkt in Glasfaserkabel und in Rechenzentren investiert, um das Geschäft auf eine breitere Basis zu stellen. Zudem ist man auch in Europa und Asien stark engagiert. Doch zuletzt nimmt der Gegenwind zu. Zunächst sorgt das erhöhte Zinsniveau für deutlich gestiegene Zinskosten, die bei dem hohen Fremdkapitalanteil in der Bilanz eine erhebliche Belastung darstellen. Zudem nimmt der Trend zu immer mehr satellitengestützter Kommunikation stark zu. Erst hat Elon Musks Firma Starlink ein Netz von Kommunikationssatteliten im All errichtet und inzwischen hat auch Amazons Projekt Kuiper erste Satelliten in die Erdumlaufbahn geschossen. Zudem drängen die Europäer auf eigene Lösungen, um sich unabhängig(er) von den USA bzw. US-Anbietern zu machen. Dank der sehr viel günstigeren Raketenstarts bei wachsenden Nutzlasten durch SpaceX (Elon Musk) und Blue Origin (Jeff Bezos) sind die Satellitennetzwerke inzwischen wettbewerbsfähig und reduzieren damit perspektivisch den Bedarf an stationären Antennenstandorten auf dem Boden.

Noch ist es freilich nicht so weit und American Tower kann mit soliden Cashflows und Gewinnen aufwarten. Und nachdem die Geschäfte im 1. Quartal 2025 besser liefen als erwartet, hob das Unternehmen seine Jahresprognosen an: nun wird mit 5 % organischem Wachstum gerechnet. Während also auf kurze Sicht die Perspektiven weiterhin ansprechend erscheinen, trüben sie sich immer stärker ein, je länger man in die Zukunft schaut. Und bei einem so kapitalintensiven Business sind schnelle Veränderungen kaum möglich. Beim Umsteuern agieren REITs nicht wie Schnellboote, sondern wie Öltanker. Insofern ist nachvollziehbar, dass Akre Capital seine in den letzten Jahrzehnten angehäuften Kursgewinne sichert und seinen Anteil an American Tower sukzessive reduziert. Möglicherweise steuert man sogar auf einen kompletten Verkauf zu. Aber das werden uns erst die nächsten Monate und vielleicht Jahre zeigen.

Daneben hat Akre auch bei seinen Langzeitperformern weiter Anteile verkauft. Bei Mastercard wurden 10 % veräußert nach 5 % im Vorquartal, bei Visa waren es 3 %. Die Position an der Ratingagentur Moody’s wurde sogar um ein Fünftel reduziert, nach 8 % im Vorquartal. Beim Alternativen Asset Manager KKR gab es ebenfalls einen weiteren Teilverkauf von 14 %, wohingegen beim kanadischen Wettbewerber Brookfield Corp. erneut leicht aufgestockt wurde.

Bei CarMax setzt sich der Ausverkauf verstärkt fort und nach einer Halbierung im Vorquartal wurden nun weitere 70 % des geschrumpften Restbestands veräußert. Vergleichsweise moderat geht es bei O’Reilly Automotive zu, wo wie zuvor weitere 3 % verkauft wurden und auch bei Roper Technologies wurden wieder nur ein überschaubares Aktienpaket abgestoßen.

Auf der Kaufseite finden sich neben Brookfield nur Airbnb und CCC Intelligent Solutions Holdings mit moderaten Aufstockungen.

Akres Portfolio zum Ende des 1. Quartals 2025

Akre Capitals Portfoliowert sank um 10 % auf 10,4 Mrd. USD. Neben der schwächeren Börsenentwicklung machten sich vor allem die breit angelegten Verkäufe bemerkbar.

Wie Buffett und Munger fand Akre stets großen Gefallen an Finanzwerten und diese machten zum Ende des Quartals mit 59 % weiterhin weit mehr als die Hälfte des Portfolios aus. Dahinter folgen nun zyklische Konsumtitel mit 15,5 % vor Immobilienwerten mit 12,5 %, Technologieunternehmen mit 9,5 % und Gesundheitswerten mit 3,5 %.

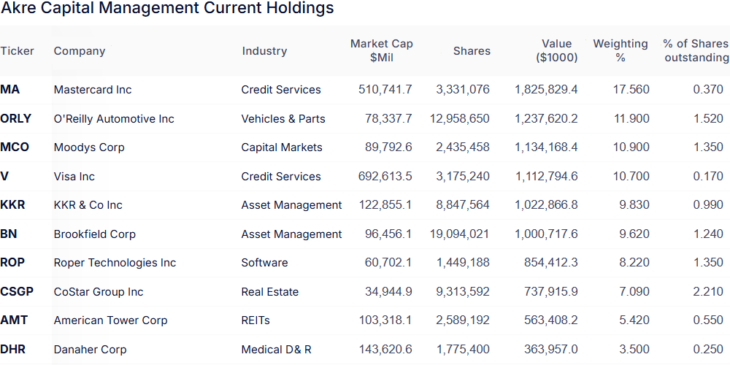

Trotz des erneuten Teilverkaufs behauptet Mastercard weiterhin mit großem Abstand und einer Gewichtung von 17,5 % die Spitzenposition. Visa liegt auf dem vierten Platz und beide gemeinsam bringen mehr als ein Viertel des investierten Kapitals auf die Waage.

Dazwischen liegen O’Reilly Automotive, die sich vom fünften auf den zweiten Rang hochgeschoben haben vor Moody’s, die sich auf dem dritten Platz behaupten konnten.

Finanzinvestor KKR ist nur noch Fünftplatzierter, was sowohl an den erneuten Teilverkäufen liegt als auch am deutlichen Kursrückgang nach zuvor rasanten Kurssteigerungen über 18 Monate hinweg. Direkt dahinter folgt nun bereits der kanadische Wettbewerber Brookfield Corp., die auch von der Dollarschwäche profitieren und damit kursseitig Währungsgewinne zu verbuchen hatten. Gemeinsam bringen es die beiden Alternativen Asset Manager auf knapp ein Fünftel von Akres Depot.

Serial Acquirer Roper Technologies und CoStar haben beide American Tower überholt, die dank der fortgesetzten Verkäufe inzwischen auf den neunten Rang zurückgefallen sind. Schlusslicht bildet Danaher, mit dem seit der Corona-Sonderkonjunktur im Medtech-Bereich aber kein Geld zu machen war. Unter Trumps Gesundheitsminister RJ Kennedy stehen Kostensenkungen im Gesundheitssystem an oberster Stelle, was die Perspektiven nicht wirklich aufheitert.

In früheren Jahren hat sich die hohe Gewichtung des Finanzsektors stark ausgezahlt, doch am Beginn eines Zinssenkungszyklus gehört der Sektor traditionell nicht zu den besten Performern, obwohl sich einige Werte, wie die beiden Zahlungsnetzwerkgiganten Mastercard und Visa hervorragend schlagen. Da es operativ bei den meisten Finanzwerten gut läuft, könnte sich hier einiges an Potenzial für die nächsten Jahre aufbauen, wovon dann auch Akres Portfolio überproportional profitieren würde. Die Länge des Hügels macht die Rendite…

Eigene Positionen des Redakteurs: KKR