Bill Nygren beobachten wir schon seit vielen Jahren, und es gibt immer etwas zu entdecken oder zu lernen. Zumal der Value Investor bisweilen auch in Wachstumswerte investiert, wenn die Perspektiven stimmen – und der Preis.

Nygren zeichnet sich durch einen wertorientierten Investmentansatz aus, der auf langfristigem Wachstum und fundierter Unternehmensanalyse basiert. Sein Aufstieg begann bereits in den 1980er Jahren bei Harris Associates, wo er als Portfolio-Manager und Chief Investment Officer drei Fonds der Oakmark-Familie mit einem Anlagevolumen im zweistelligen Milliardenbereich betreut. Darunter fallen der bekannte Oakmark Fund, der seit Gründung 1991 eine durchschnittliche jährliche Performance von 13 % vorzuweisen hat, sowie der Oakmark Select Fund und der Oakmark Global Select Fund.

Als klassischer Value Investor ermittelt Nygren den fairen Wert eines Unternehmens und kauft dessen Aktien nur, wenn sie mit erheblichem Abschlag an der Börse zu bekommen sind. Dieses Konzept der Sicherheitsmarge geht auf Benjamin Graham zurück und Nygren stellt damit sicher, dass er nicht mehr als 60 % des von ihm ermittelten Werts bezahlt.

"Wir wollen überdurchschnittliche Unternehmen zu durchschnittlichen Preisen."(Bill Nygren)

Doch Nygren kauft nicht irgendwelche billigen Unternehmen, sondern er achtet auf ganz bestimmte Schlüsselfaktoren: einen hohen Free-Cashflow, eine möglichst hohe Eigenkapitalrendite und idealerweise eine signifikante Beteiligung des Managements am Unternehmen, sodass dieses ein hohes Eigeninteresse am nachhaltigen Unternehmenserfolg hat.

Ende Juni gab Nygren seine Markteinschätzung für die kommenden Monate ab. Mehr als ein Jahrzehnt lang hätten Value-Investoren, und die, die nicht in US-Märkten aktiv sind, ganz besonders, einen Höhenflug der US-Wachstums- und Momentumtitel erleben müssen. Nygren hat schon längere Zeit darauf hingewiesen, dass er diesen Trend als nicht nachhaltig ansieht, da er hauptsächlich durch einen starken US-Dollar sowie die Bewertungsexpansion von US-Wachstumsaktien angetrieben worden sei. Im laufenden Jahr erlebe man nun, wie sich dieses Paradigma auflöst. Zudem hätten sich die Fundamentaldaten der laut Oatmark attraktivsten globalen Region verbessert, und dies sei seiner Ansicht nach nämlich europäische Aktien.

Und doch kommt man an US-Werten nicht vorbei. Nygren betont, dass bisher weltweit investierten Gelder über einen zu langen Zeitraum hinweg stark auf eine Handvoll US-Wachstumswerte verteilt gewesen seien. Trotzdem werde er sich bei der Portfoliokonstruktion weiterhin auf die fundamentale Bottom-up-Analyse konzentrieren und auf dieser Basis seine Investmententscheidungen treffen.

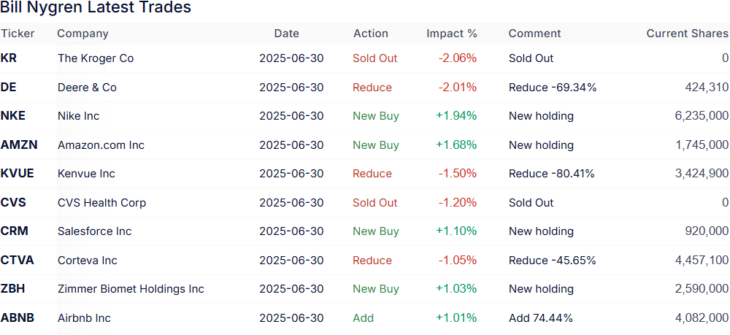

Top Käufe und Verkäufe im 2. Quartal 2025

Bill Nygren hatte zum Ende des Quartals 56 Werte in seinem Oakmark Funds Depot, darunter vier Neuaufnahmen. Seine Turnoverrate stieg deutlich auf 13 %, einen für Nygren atypisch hohen Wert. Dazu erklärte er, er nutze die höhere Volatilität an den Märkten, um bei höher bewerteten Aktien Positionen glattzustellen und sich auf solidere und niedrig bewertete Aktien zu fokussieren. Das führe zu einer erhöhten Handelstätigkeit in seinem Portfolio.

Vollständig getrennt hat sich Billy Nygren von Kroger. Der US-Lebensmitteleinzelhandel sei hart umkämpft, vor allem seitdem die erhöhte Inflation zu deutlichen Preissteigerungen geführt habe, und Kroger habe es immer schwerer, sich gegen die Marktgiganten wie Walmart und Costco zu behaupten. Zudem habe Amazon eine neue Wachstumsinitiative im Bereich Lebensmittellieferungen gestartet. Des Weiteren verabschiedete sich Nygren vom kriselnden Gesundheitsdienstleister CVS Health, während er Deere & Co. um knapp 70 % reduzierte, Kenvue um 80 % und Corteva um rund 45 %.

Unter gänzlich anderen Vorzeichen steht Ackmans Engagement beim führenden Sportartikelhersteller Nike, denn hier ist der Erfolgsfaden gerissen und das Unternehmen muss sich unter neuer Führung einer ganzen Reihe von Problemfeldern widmen. Zu Spitzenzeiten wurde die Marke Nike mit mehr als 31 Mrd. USD bewertet und stellte damit sogar das Luxus-Label Louis Vuitton in den Schatten. Beide Unternehmen sind inzwischen jedoch in die Defensive geraten, weil hohe Inflationsraten und ein Nachfrageschwund in Asien den globalen Konsum belasten. Auch die Nike-Aktie hat deutlich korrigiert und knapp die Hälfte an Wert eingebüßt. Ganz wesentlich dazu beigetragen haben auch eklatante Managementfehler.

Nygren ist bei Nike ganz frisch eingestiegen. Der weltweit führende Sportartikelhersteller erwirtschaftet rund 65 % seines Umsatzes mit Sportschuhen sowie 27 % mit Bekleidung. Doch der Erfolgsweg endete nach strategischen Fehlentscheidungen, vor allem der Konzentration auf den Direktvertrieb über Nikes eigene Einzelhandelsgeschäfte und Website (Nike Direct) sowie E-Commerce-Plattformen und mobile Apps (Nike Digital). Doch die Kunden folgten nicht und kauften lieber weiterhin auf unabhängigen Plattformen wie Amazon ein und damit zunehmend andere Marken. Nikes Umsätze und Gewinne brachen ein, der Chef flog raus und mit Elliott Hill übernahm ein ausgewiesener Branchenkenner die Führung des Unternehmens. Die ganz großen Turnaround-Erfolge stehen noch aus, doch seit dem letzten massiven Kurseinbruch Anfang April hat sich der Kurs zumindest schonmal um rund 40 % erholt.

Ebenfalls ganz neu ist Nygren bei Amazon engagiert, dem weltgrößten Online-Händler und Anbieter von Clouddiensten (AWS). Hierzu erklärte Nygren, das Unternehmen sei ein marktbeherrschender Akteur in massiven Endmärkten mit säkularem Wachstumsrückwind. Amazon profitiere von einem breiten Wettbewerbsburggraben, der durch Größe, Kundentreue und Netzwerkeffekte gestützt werde. Nygren erkennt hier ein gut geführtes Unternehmen, das auch in der Lage sei, von der zunehmenden Einführung von Künstlicher Intelligenz zu profitieren, um die betriebliche Effizienz zu steigern, die Kundenerfahrung zu verbessern und das langfristige Nachfragewachstum bei AWS zu fördern. Trotz dieser guten Aussichten sei der Aktienkurs von Amazon in jüngster Zeit aufgrund einer Kombination aus Tarif- und kurzfristigen makroökonomischen Bedenken gefallen. Dies habe die Gelegenheit geboten, Aktien eines seiner Meinung nach besten Unternehmen der Welt mit einem Abschlag auf seinen Schätzung des inneren Wertes zu erwerben.

Und neben der Cashcow AWS, dem wiedererstarkten Onlinehandel, dem stark zulegenden Ad-Business und dem Premiumdienst Prime mit kostenlosem Versand und Streamingangeboten hat Amazon noch einige weitere und bisher eher unbeachtete Qualitäten zu bieten.

Während alle Welt die Augen auf Elon Musks Starlink richtet, bietet Amazon mit seinem Projekt Kuiper eine wettbewerbsfähige Alternative. Amazons 10 Mrd. USD-Initiative zielt darauf ab, 3.236 LEO-Satelliten zu stationieren, um unterversorgte Gebiete weltweit mit Hochgeschwindigkeitsinternet zu versorgen. Dabei ist Kuiper in AWS integriert, was die Bereitstellung globaler Clouddienste verbessert, entlegenen Betrieben wie Energieunternehmen und humanitären Organisationen zugutekommt und Amazon zusätzliche Einnahmequellen eröffnet.

Und nun hat Amazon seinen fahrerlosen Ride-Hailing-Dienst Zoox gestartet. Zoox startete offiziell einen fahrerlosen Ride-Hailing-Service auf dem Las Vegas Strip und ist damit das erste Unternehmen in der Geschichte, das einen vollständig autonomen Service mit einem speziell angefertigten Robotaxi betreibt. Denn alle anderen Akteure in diesem Bereich, wie Waymo, Cruise usw., verwenden bisher Versionen bestehender Autos, die "einfach nur" mit Sensoren von verschiedenen Autoherstellern wie Jaguar oder Chevrolet modifiziert wurden. Zoox ist völlig anders, denn es wurde als fahrerloses Auto konzipiert und hat daher weder ein Lenkrad noch Pedale, und auch das Layout dieses Autos ist anders. Die Menschen sitzen einander gegenüber – ohne Fahrer. Außerdem lässt es sich in beide Richtungen hin- und herbewegen und ist daher besonders flexibel einsatzfähig. Amazon selbst erklärt, dass Zoox "kein Auto" sei. Es sei ein autonomes Fahrzeug und genaugenommen das bisher einzige, auch wenn Elon Musk, Waymo & Co. ihre Fahrzeuge als solche propagieren.

Amazon erwarb Zoox im Jahr 2020 für rund 1,3 Mrd., und ob diese Fahrzeuge an die Spitze der autonomen Gefährte sprinten werden, bleibt abzuwarten. Doch der eigentliche Clou für Amazon liegt ganz woanders: im Lieferbereich. Die Kosten für die Auslieferung seiner Warenpakete ist einer der größten Ausgabenblöcke für Amazon, und hier ein eigenes autonomes Liefersystem zu etablieren, würde zig Milliarden Dollar sparen – pro Jahr. Die durch die gefahrenen Kilometer gewonnen Daten sind ein weiteres Asset, denn hierdurch kann Amazon seine übrigen Dienste sowie seine KI verbessern und gleichzeitig sein Angebot für externe Nutzer von Zoox verbessern. Amazon muss also mit Zoox selbst kein Geld verdienen, wenn Zoox an anderer Stelle Milliarden an Kosten einspart.

Bill Nygren erkennt dieses Potenzial in Amazon, und weil der Kurs vergleichsweise günstig war, hat sich der Value Investor mit einer üppigen Position in das vielleicht attraktivste "Magnificent Seven"-Unternehmen eingekauft.

Quelle: Qualitäts-Check TraderFox

Mit Salesforce.com griff Nygren bei einem weiteren Technologie-Schwergewicht zu. Salesforce bietet eine Reihe von Softwareprodukten an, die Unternehmen mit einer vollständigen Front-Office-Produktivitätssuite ausstattet. Nygren stuft Salesforce als ein Unternehmen ein, das sich inmitten einer Transformation zu einem profitablen, aktionärsorientierten Unternehmen befinde. Seitdem das Management vor einigen Jahren angekündigt habe, sich wieder auf die operative Disziplin zu konzentrieren, hätten sich die Margen von Salesforce deutlich erhöht. Nygren sieht hier weiteren Raum für Verbesserungen, da das Unternehmen seine einzigartige Position nutzt, um Unternehmen bei der Bereitstellung von KI zu unterstützen. So könnten künftig digitale Arbeitskräfte quasi genauso wie menschliche Arbeitskräfte in den Software-Applikationen angelegt werden. Wenn digitale Arbeitskräfte dann Aufgaben erledigen, möchte Salesforce dafür Gebühren kassieren, da es unerheblich ist, ob Herr Müller, Frau Schmidt oder KI-Agent Robi Robot die Leistung erbringt. Geht dieses Konzept auf, würde es zu einem zusätzlichen und erheblichen Gewinntreiber für Salesforce werden. Und auch wenn dies noch Zukunftsmusik ist, rückt diese Zukunft doch mit Meilenstiefeln näher.

Kein Technologieunternehmen im klassischen Sinn ist Nygrens weitere Neuwerbung Zimmer Biomet, sondern ein führendes Medizintechnikunternehmen und ein Pure Play im Bereich Orthopädie. Nygren hält Orthopädie für eine attraktive Produktkategorie, die angesichts einer alternden Bevölkerung von langfristigem Rückenwind, einem höheren Aktivitätsniveau bei Senioren und der zunehmenden Einführung spezialisierter Robotertechnik zur Verbesserung der chirurgischen Effizienz profitieren dürfte. Darüber hinaus seien die Marktanteile in diesem Sektor tendenziell stabil, da die Ärzte in der Regel darin geschult seien, führende Marken wie Zimmer Biomet zu verwenden, was die langjährige Markentreue stärkt. Das neue Management des Unternehmens habe vor kurzem mehrere mehrjährige Initiativen gestartet, die die Betriebsabläufe rationalisieren und die Produktinnovation wiederbeleben werden. Der Markt müsse diesen Verbesserungen erst noch einen Wert zuschreiben, sodass sich die Gelegenheit geboten habe, eine Position in einem dominanten, wachsenden Unternehmen zu einer im Vergleich zu den Wettbewerbern und dem breiteren Markt niedrigeren Bewertung einzugehen, erklärte Bill Nygren seinen Investoren.

Deutlich bekannter dürfte Airbnb sein, wo Nygren schon seit einiger Zeit auf der Käuferseite ist. Nygren meint, Airbnb als ein weltweit führender Online-Marktplatz für Ferienwohnungen, Hotels und Übernachtungen werde sein Wachstumstempo noch erhöhen, indem man wertvollere Dienstleistungen für beide Seiten seines Netzwerks schaffe, also Mieter und Vermieter. Der Kurs weiß schon seit Monaten nicht zu überzeugen, was Nygren mehrfach die Gelegenheit bot, seinen Aktienbestand zu vergleichsweise günstigen Preisen weiter aufzustocken. Nach mehr als 80 % im 2025er Auftaktquartal waren es zuletzt weitere knapp 75 %.

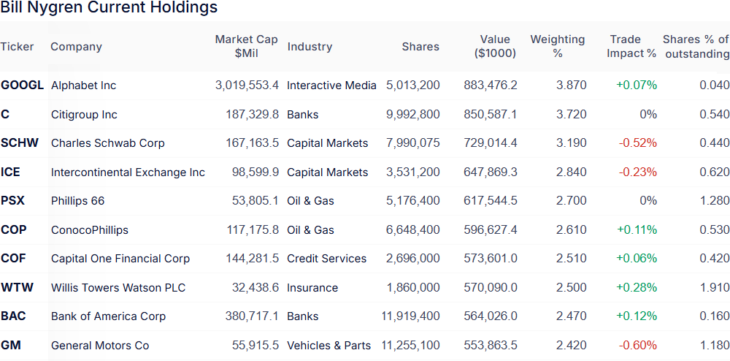

Top Positionen am Ende des 2. Quartals 2025

In Bill Nygrens mit 22,84 Mrd. um weitere knapp 500 Mio. USD angewachsenem Oakmark Funds-Portfolio blieb der Finanzsektor mit 36,3 % Gewichtung unangefochtener Spitzenreiter. Gesundheitswerte halten sich mit 11,5 % auf dem zweiten Rang vor Kommunikationsdiensten mit 10,8 %, zyklischen Konsumwerten mit 10,3 %, Energieunternehmen mit 9,8 % und Industriewerten mit 9, 2 % Gewichtung. Mit einigem Abstand folgen Technologieunternehmen mit 4,8 % und defensive Konsumwerten mit 3,3 %, bevor Rohstoffunternehmen mit 2,1 % und Immobilienwerte mit 1,9 % Anteil sein Portfolio abrunden.

Zuletzt führte noch der Versicherungskonzern AIG Bill Nygrens Porfolio als Spitzenreiter an. Abgesehen von einem moderaten Teilverkauf war es vor allem ein deutlicher Kursrückgang, der AIG komplett aus Nygrens Top 10 herausrutschen ließ – und damit wieder den vorherigen Spitzenreiter Alphabet zurück auf die Pole Position brachte. Die Google-Mutter konnte zuletzt mit positiven Nachrichten aufwarten und neben einem weiterhin robusten Wachstum in der Cloudsparte einen Erfolg vor Gericht verbuchen. Zwar urteilte ein US-Gericht, Google nutze seine marktbeherrschende Stellung wettbewerbswidrig aus und müsse dafür finanziell bluten, aber es erteilte auch der von der US-Regierung geforderten Abspaltung des führenden Browsers Chrome eine Absage. Und "rettete" damit auch die Suchmaschinenkooperation mit Apple. Die Anleger applaudierten und trieben den Alphabet-Kurs auf neue Rekordhöhen – und den Konzern zum vierten Mitglied im "Drei-Billionen-Dollar-Club". Dahinter haben die beiden Finanzwerte Citigroup und Charles Schwab die Plätze getauscht, und diese drei Depotschwergewichte bringen nun gemeinsam etwas mehr als 10 % auf die Waage.

Der Börsenbetreiber Intercontinental Exchange hat sich um drei Ränge auf den vierten verbessert und liegt nun direkt vor den beiden Energieunternehmen Phillips 66 und ConocoPhillips, bevor sich mit Capital One ein weiterer Vertreter des Finanzsektors anschließt. Der Kreditkartenprimus hat die Übernahme von Discover Financial abgeschlossen und präsentiert sich nun als vollwertiger Konkurrent der beiden global dominierenden Zahlungsnetzwerke Mastercard und VISA. Capital One ist der Überraschungsneueinsteiger in Nygrens Top 10, was auf das jüngst erreichte Allzeithoch bei 225 USD und die damit einhergehende satte Kurssteigerung von mehr als einem Viertel seit dem Jahresstart zurückzuführen ist.

Auf den hinteren Plätzen folgen mit nur geringen Abständen Willis Tower Watson PLC, Bank of America und General Motors. Und auch wenn Amazon bisher nicht zu den größten Werten in Nygrens Depot gehört, dürfte es doch zu den aussichtsreichsten zählen. Dabei konkurriert man in gleich mehreren Wachstumsfeldern mit Depotspitzenreiter Alphabet. Mögen die Spiele beginnen…

Eigene Positionen des Autors: Costco