Seine "Börsenzauberformel" hat Joel Greenblatt weltberühmt gemacht. Damit schuf er ein regelbasiertes System zur Auswahl vielversprechender Aktien, das neben herausragenden Ergebnissen vor allem eines sein sollte: simpel. Denn klassische Value-Investing-Ansätze sind zumeist zu kompliziert und wissensintensiv für Privatanleger. In seinem Buch "The Little Book that Beats the Market" stellte er seine einfache Strategie vor und belegte auch gleich den außergewöhnlichen Erfolg dieser Methode.

Value Investor Joel Greenblatt lehrt an der Columbia Business School und führt zudem seit 1985 den von ihm gestarteten Hedgefonds Gotham City. Zwischen 1985 und 2004 erzielte er damit 40 % pro Jahr, während der S&P 500 Index es auf "nur" 12,4 % Jahresrendite brachte.

Greenblatts Börsenzauberformel

Keep it simple: Bei seiner Zauberformel grenzt Greenblatt von vornherein die Aktienauswahl ein. So müssen die Werte eine Mindestmarktkapitalisierung aufweisen, in den USA beheimatet sein und nicht dem Energie- oder Finanzsektor angehören. Anschließend fokussiert er sich auf lediglich zwei Kennzahlen: Zur Ermittlung der Gewinnrendite wird der operative Gewinn eines Unternehmens ins Verhältnis zum Gesamtunternehmenswert ("Enterprise Value") gesetzt. Je höher die Gewinnrendite, desto günstiger ist das Unternehmen bewertet. Die Kapitalrendite ist im Gegensatz zur Gewinnrendite eine Qualitätskennzahl und wird von Greenblatt als Verhältnis aus dem EBIT, also dem Ergebnis vor Zinsen und Steuern, zu den materiellen Nettovermögenswerten definiert. Je höher die Gewinnrendite desto mehr Gewinn wird im Vergleich zum eingesetzten Kapital erzielt. Zuletzt sortiert Greenblatt die Aktien danach, welche bei beiden Kennzahlen die besten Werte aufweisen.

Doch attraktive Qualitätsunternehmen sind selten günstig bewertet, und das gilt besonders in bullishen Marktphasen. Doch Greenblatt rät, nicht zur sehr auf den Gesamtmarkt zu achten, weil es immer einzelne Aktien oder Unternehmen gebe, die gerade Chancen böten. Um diese herauszupicken, bevorzugt er den Cashflow vor Umsatzentwicklung oder Buchwert. Und rät Anlegern zu Geduld, damit die Unternehmen ihr Potenzial auch wirklich zu entfalten können.

"Preise schwanken weniger stark als Werte. Genau darin liegen die Chancen. (…) Wenn man billig einkauft, muss man Geduld mitbringen und abwarten, bis der Markt einem zustimmt." (Joel Greenblatt)

Top-Transaktionen im 2. Quartal 2025

Zum Ende des Quartals hatte Joel Greenblatts Portfolio von Gotham Capital einen Wert von 16,7 Mrd. Dollar nach 12,0 Mrd. im Vorquartal. Er hielt 1.655 Werte, darunter 224 Neuaufnahmen, und seine Turnover-Rate ist mit 26 % weiterhin überdurchschnittlich hoch.

Der erneute starke Zuwachs im Anlagevolumen dürfte auch wieder auf einen signifikanten Zufluss neuer Investorengelder zurückzuführen sein. Zu dieser Überlegung passt auch, dass Greenblatt den von ihm ohnehin hoch gewichteten S&P 500 ETF um weitere 32 % aufgestockt hat nach bereits 32 % und 29 % in den beiden Vorquartalen. Zudem hat er auch den Vanguard S&P 500 ETF um fast 90 % aufgestockt, womit er seine sehr positive Einschätzung des US-Aktienmarkts erneut unterstrichen hat.

Darüber hinaus hat er den starken Zinsanstieg genutzt, um seine Position in dem auf sehr kurzfristige Staatsanleihen ausgerichteten ETF-Bond um gut 550 % hochzukatapultieren, da die Kurse der Staatsanleihen entsprechend eingebrochen waren. Nachdem sich inzwischen das Zinsniveau in den USA deutlich abschwächt, dürfte er mit seiner Spekulation fette Gewinne eingefahren haben.

Greenblatt griff aber auch bei Einzelwerten beherzt zu. So stockte er bei EQT um satte 3.500 % auf. Dabei handelt es sich um ein unabhängiges Erdgasförderunternehmen, das sich auf Vorkommen im Marcellus- und Utica-Schiefer im Appalachen-Becken konzentriert. Die Energiepreise schwächeln wegen der massiven Produktionsausweitung der OPEC+, doch im Nordosten der USA entstehen viele neue KI-Rechenzentren und damit wird auch die lokale Energienachfrage weiter steigen. Greenblatt griff hier kräftig zu, nachdem er im Vorquartal seine Position bei Energieriesen wie ConocoPhillips und Dominion Energy massiv runtergefahren hatte. Nun die Kehrtwende, denn auch bei Warren Buffetts bevorzugten Energieunternehmen Occidental Petroleum erhöhte Greenblatt sein Engagement um das Vierfache.

Bei Amkor Technology stockte Greenblatt sogar um 850 % auf. Amkor ist auf die Auslagerung von Packaging- und Testdienstleistungen für integrierte Schaltkreise spezialisiert und ein strategischer Fertigungspartner für Halbleiterunternehmen, Gießereien und Erstausrüster in der Elektronikindustrie. Dank Trumps Zollkriegswirren Anfang April waren die Aktien massiv eingebrochen, denn das Unternehmen erwirtschaftet den Großteil seiner Einnahmen im Ausland.

Des Weiteren erhöhte Greenblatt seine Position an nVent Electric PLC um knapp 200 %, an Gentex um fast 700 % und bei NetApp um knapp unter 200 %. Zuletzt kaufte er auch noch einige Anteile bei Nvidia zu, die es zwischenzeitlich sogar schon auf eine Marktkapitalisierung von 4,5 Bio. USD gebracht hatten.

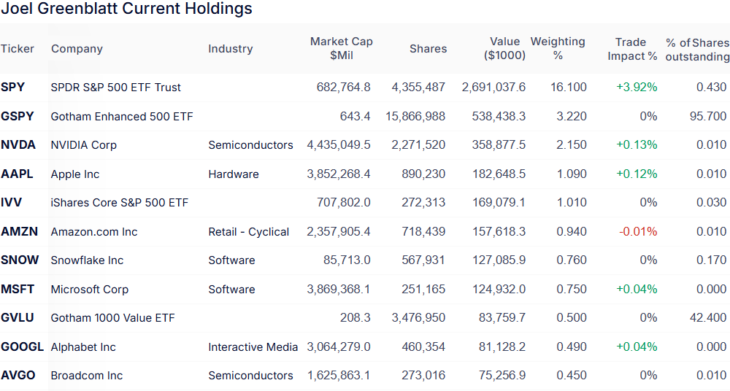

Top-Positionen zum Ende des 2. Quartals 2025

In Greenblatts breit gestreutem Portfolio führen weiterhin Technologiewerte mit 18 % vor Industriewerten, die es auf eine Gewichtung von 11,3 % bringen, und zyklischen Konsumwerten mit 10 %. Der Gesundheitssektor folgt mit 8 %, dahinter liegen die Finanzwerte mit 5,5 % vor Kommunikationsdiensten und defensiven Konsumwerten mit jeweils rund 4 % Gewichtung.

Die fünf größten Positionen in Greenblatts Portfolio haben sich erneut nicht verändert und bringen es zusammen auf annähernd ein Viertel seines Anlagevolumens. Neben seinen drei bevorzugten ETFs finden sich hier auch die beliebten Technologierschwergewichte Nvidia und Apple wieder, doch der SPDR S&P 500 ETF stellt mit mehr als 16 % Anteil die mit großem Abstand gewichtigste Beteiligung dar.

Auf Rang sechs folgt unverändert Amazon, doch dahinter haben Snowflake und Microsoft die Plätze getauscht, bevor sich der Gotham 1000 Value ETF, Alphabet und Broadcom anschließen.

Der KI-Boom und der davon ebenfalls immer höher getriebene S&P 500 bescheren Greenblatts Portfolio immer neue Rekordstände. Da kann er sich antizyklische Investments in Energiewerte locker leisten, ohne sich die Performance zu versauen.

Im Fokus: Vertiv Holdings

Vertiv Holdings Systems findet sich weder unter Greenblatts größten Positionen noch unter seinen gewichtigsten Transaktionen. Dabei ist das Unternehmen mehr als einen Blick wert, denn auch Vertiv treibt den KI-Boom an und wird von ihm angetrieben.

Denn das US-Unternehmen mit Sitz in Westerville, Ohio, bietet weltweit Lösungen für kritische digitale Infrastrukturen an und verbindet dabei Hardware-, Service- und Software-Kompetenzen in einem Geschäftsmodell, das auf die Stabilität und Effizienz von Hochleistungsrechenzentren ausgelegt ist. Vertivs Produkte und Dienstleistungen sind essenziell für den Betrieb moderner Rechenzentren, Telekommunikationsnetze, Industrieanlagen und Energieinfrastrukturen.

In einer Zeit, in der Datenmengen, Cloudanwendungen und Künstliche Intelligenz exponentiell wachsen, nimmt Vertiv als einer der berühmten "Schaufelverkäufer" eine Schlüsselrolle in der globalen digitalen Infrastruktur ein. Diese Analogie geht auf den Goldrausch zurück, wo viele Goldsucher scheiterten, aber die Verkäufer von Schaufeln und sonstigem Zubehör sich eine goldene Nase verdienten, unabhängig vom Erfolg ihrer goldschürfenden Kunden.

Drei richtig starke Standbeine

Das Geschäftsmodell von Vertiv lässt sich in drei Kernbereiche gliedern: Hardware- und Systemlösungen, Service- und Lifecycle-Geschäft sowie innovationsgetriebene Technologien. Im Bereich der Hardware entwickelt und produziert Vertiv eine breite Palette an Systemen, die für den Betrieb von Rechenzentren unverzichtbar sind. Dazu gehören Stromversorgungssysteme, Niederspannungsschaltanlagen, modulare Energieverteilungen, Racks und Gehäuse, Kühl- und Thermomanagementsysteme sowie Überwachungs- und Steuerungslösungen. Diese Produkte bilden das Rückgrat der Infrastruktur, auf der Clouddienste, Edge-Computing, Telekommunikation und KI-Anwendungen aufbauen. Das Unternehmen bedient ein breites Kundenspektrum von Hyperscale- und Cloudanbietern über Industrieunternehmen bis hin zu Einrichtungen aus dem Gesundheitswesen, Bildungsbereich und dem öffentlichen Sektor.

Das Service- und Lifecycle-Geschäft sorgt als zweites Standbein für langfristige Kundenbindung und planbare Einnahmen. Vertiv bietet Dienstleistungen, die über den reinen Produktverkauf hinausgehen, darunter Planung, Installation, Wartung, Ersatzteilmanagement, Fernüberwachung, Schulungen und Performance-Optimierungen. Dieses Segment erzeugt wiederkehrende Umsätze, da Kunden regelmäßig auf Support und Wartung angewiesen sind, um ihre Systeme effizient zu betreiben. Im Gegensatz zum volatilen Hardwaregeschäft zeichnet sich der Servicebereich durch hohe Margen und Stabilität aus, was ihn zu einem wichtigen Pfeiler des Geschäftsmodells macht.

Im dritten Segment konzentriert sich Vertiv auf Innovation und Technologiepartnerschaften und investiert gezielt in neue Lösungen, um die Effizienz und Nachhaltigkeit von Rechenzentren zu verbessern. Ein zentrales Thema ist die Entwicklung von Kühltechnologien für Hochleistungsrechner, insbesondere Flüssigkeitskühlungssysteme, die bei KI-Anwendungen und datenintensiven Workloads immer wichtiger werden. Ebenso arbeitet das Unternehmen an modularen Rechenzentrumsarchitekturen, die es Kunden ermöglichen, ihre Infrastruktur schnell und skalierbar zu erweitern. Durch den Einsatz von Sensorik, Automatisierung und KI-gesteuerter Software sollen Energieverbrauch, Betriebszeiten und Ausfallsicherheit optimiert werden. Partnerschaften mit führenden Technologieunternehmen und strategische Übernahmen ergänzen diesen Innovationsansatz.

Profiteur mehrerer globaler Megatrends

Vertivs Geschäftsmodell ist stark an globale Megatrends gebunden. Der steigende Bedarf an Rechenleistung, getrieben durch Cloud-Computing, Streaming, 5G und Künstliche Intelligenz, erhöht die Nachfrage nach effizienter Stromversorgung und Kühlung. Je mehr Rechenzentren entstehen, desto größer ist der Bedarf an Vertivs Lösungen. Gleichzeitig profitiert das Unternehmen vom wachsenden Edge-Computing-Markt, bei dem Rechenleistung näher an den Endnutzern bereitgestellt wird, was neue Anforderungen an kompakte, energieeffiziente Systeme stellt. Durch sein umfassendes Produkt- und Serviceportfolio ist Vertiv ideal positioniert, um in all diesen Bereichen als Infrastrukturpartner aufzutreten.

Starke Quartalszahlen

Für das 3. Quartal meldete Vertiv einen bereinigten Gewinn von 1,24 USD je Aktie, während der Umsatz um 29 % auf 2,68 Mrd. USD stieg, und übertraf mit beiden Werten die ohnehin nicht zurückhaltenden Konsensschätzungen deutlich.

Die organischen Auftragseingänge stiegen im Jahresvergleich um 60 % und im Vergleich zum 2. Quartal um 20 %. Dies unterstreicht die anhaltende Beschleunigung der KI-getriebenen Nachfrage nach digitalen Infrastrukturlösungen wie Energiemanagement, Kühlsystemen und integrierten Rechenzentrumsplattformen. Der Auftragsbestand kletterte auf 9,5 Mrd. USD mit einem robusten Book-to-Bill-Verhältnis von 1,4. Es kommen also mehr Aufträge rein, als abgearbeitet werden, und das treibt auch das Wachstum in den nächsten Quartalen weiter an.

Dabei bleibt auch die Profitabilität nicht auf der Strecke. Der Betriebsgewinn stieg um 39 % auf 517 Mio. Dollar, während der bereinigte Betriebsgewinn sogar um 43 % auf 596 Mio. zulegte. Dies führte zu einer bereinigten operativen Marge von 22,3 %, die um 220 Basispunkte über der des Vorjahresquartals und um 380 Basispunkte über der des Vorquartals lag.

Dabei generierte Vertiv einen bereinigten freien Cashflow von 462 Mio. USD, was einem Anstieg von 38 % gegenüber dem Vorjahresquartal entspricht und durch eine höhere Rentabilität und niedrigere Zinskosten begünstigt wurde. Die Liquidität blieb dabei mit 2,7 Mrd. USD beruhigend hoch mit einem moderaten Nettoverschuldungsgrad von lediglich 0,5. Das ist so herausragend, dass Moody's das Kreditrating von Vertiv im Laufe des Quartals von Ba2 auf Ba1 heraufstufte, was sich positiv auf die von Vetriv aufzubringenden Zinssätze für Kredite und Anleihen auswirken wird und damit das Finanzergebnis zusätzlich pusht.

Prognoseanhebung

Die starken Ergebnisse und die anhaltende Dynamik haben Folgen. So hat Vertiv seinen Ausblick für das Gesamtjahr 2025 bei allen wichtigen Kennzahlen angehoben und erwartet nun ein bereinigtes EPS von 4,07 bis 4,13 USD (bisher 3,80 bis 4,10 USD), einen bereinigten Betriebsgewinn zwischen 2,04 und 2,08 Mrd. USD (zuvor 1,99 bis 2,06 Mrd. USD) sowie einen bereinigten freien Cashflow zwischen 1,47 und 1,53 Mrd. USD (bisher 1,40 bis 1,50 Mrd. USD).

Dazu soll das 4. Quartal alleine einen Nettoumsatz von 2,81 bis 2,89 Mrd. USD beisteuern und einen bereinigten Gewinn von 1,23 bis 1,29 USD je Aktie sowie einen bereinigten Betriebsgewinn zwischen 620 und 660 Mio. USD.

Quelle: Qualitäts-Check TraderFox

Nicht ohne Risiken

Doch Vertiv ist auch Risiken ausgesetzt. Der Markt für digitale Infrastruktur ist zyklisch und stark von Investitionsentscheidungen großer Hyperscaler und Telekommunikationsanbieter abhängig. Wenn Investitionen in neue Rechenzentren zurückgehen oder sich Bauprojekte verzögern, bekommt Vertiv dies unmittelbar zu spüren.

Hinzu kommen technologische Risiken, da sich Kühlungs- und Energieversorgungstechnologien rasch weiterentwickeln. Wettbewerb herrscht nicht nur bei Hardwarelösungen, sondern zunehmend auch im Service- und Softwarebereich, woraus sich Margendruck ergeben kann. Zudem können die volatilen Rohstoffpreise, Währungsschwankungen und geopolitische Spannungen die Lieferketten und Kosten beeinflussen und Vertivs Ergebnisse beeinträchtigen.

Diese Risiken müssen Anleger im Blick behalten, denn die Bewertung von Vertiv kann man nur als ausgesprochen ambitioniert bezeichnen. Momentan scheint dies angemessen, aber die Fehlertoleranz ist entsprechend niedrig. Gehen die Wachstumsraten zurück oder fallen die Margen, könnte die Börse enttäuscht reagieren und den Kurs auf Talfahrt schicken. Bisher erwiesen sich solche Dips immer als Nachkaufgelegenheit, die auch Joel Greenblatt gerne ausgenutzt hat. Und bisher hat sich das so richtig ausgezahlt.

Eigene Positionen des Redakteurs: Vertiv Holdings