Charles T. Akre gründete Akre Capital Management vor mehr als 30 Jahren und der überzeugte Value Investor war von Anfang an deren CEO und Chefinvestor. Seit seiner Verabschiedung in den Ruhestand 2021 führt sein ehemaliges "Core-Team" aus seinen beiden Partnern Chris Cerrone und John Neff die Geschäfte, Chuck Akres Erfolgsprinzipien weiterhin die Basis der Investmententscheidungen sind.

Chuck Akre gilt als einer der besten Investoren der Welt. Er favorisierte stets robuste, durch Konjunktureinbrüche kaum erschütternde Geschäftsmodelle mit wesentlichen und dauerhaften Wettbewerbsvorteilen, langfristigen Wachstums- und Reinvestitionsmöglichkeiten sowie einem attraktiven Kaufpreis im Verhältnis zu den vom Unternehmen generierten Cashflows, um eine hohe Kapitalrendite zu erzielen.

Neudeutsch formuliert setzte Chuck Akre bevorzugt auf "Compounding Machines". Die Rendite sei ein weiterer wichtiger Bestandteil des Zinseszinseffekts, der jedoch grundsätzlich mit dem Faktor Zeit verbunden sei, dessen Bedeutung jedoch oft unterschätzt werde, weil Anleger von schnellem Wachstum stärker fasziniert seien als von Dauerhaftigkeit. Schnelle Wachstumsraten seien leicht zu beobachten und würden daher tendenziell überbewertet, während die Länge des sprichwörtlichen "Hügels" schwieriger zu erkennen ist. Dabei liege genau hierin der Schlüssel für langfristig überdurchschnittliche Renditen, erklärte Akre. Des Weiteren war er stets ein Anhänger des Focus Investing und konzentrierte sich auf einige wenige Werte. Akre setzte also auf die besten Aktien und nicht auf eine möglichst große Anzahl.

Und so sind es letztlich nur diese drei entscheidenden Grundprinzipien, die den großen Erfolg ausmachen. Das Schwierigste scheint dabei die Auswahl der richtigen Qualitätsaktien zu sein, doch Akre sah das größte Problem für Anleger darin, sich nicht zum falschen Zeitpunkt und aus den falschen Gründen aus ihren Investments verscheuchen zu lassen. Er nannte dies "die Kunst, nicht zu verkaufen" und riet stets dazu, sich nicht von herausragenden Unternehmen zu trennen, nur weil deren Kurs mal zu weit vorausgeeilt war und die Aktien deshalb überbewertet erschienen. Und schon gar nicht sollten Anleger während eines Börsencrashs in Panik die Aktien von Qualitätsaktien auf den Markt schmeißen. Im Grunde sollten Anleger möglichst selten in ihr Depot schauen und Aktien umschichten.

Diesen Prinzipien blieb Chuck Akre stets treu und die Erfolge von Akre Capital Management können sich sehen lassen: So blicken die Investoren nach 30 Jahren auf eine durchschnittliche Rendite in Höhe von 13,5 % zurück, ohne dass Akre hierzu allzu sehr auf Technologiewerte gesetzt hätte, die nur einen sehr geringen Teil seines Portfolios ausmachen. Er punktete überwiegend in anderen Sektoren und das ist auch heute noch so, wie der Blick ins Portfolio zeigt.

Akres Käufe und Verkäufe im 2. Quartal 2025

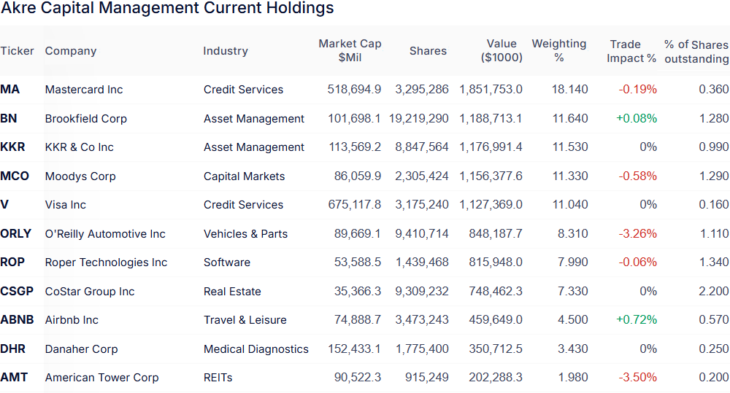

Mit einer sehr niedrigen Turnoverrate von 2 % agierte Akre erneut mit der bekannten ruhigen Hand. Man hält 19 Positionen in seinem fokussierten Portfolio, darunter zwei Neuerwerbungen.

Die stärkste Auswirkung hatte erneut der Teilverkauf bei American Tower; nach einer Halbierung des Bestands im Vorquartal waren es nun sogar zwei Drittel der bereits stark geschrumpften Restposition. Der Tower-REIT war vor einiger Zeit noch die Top-Position, aber seit einigen Quartalen baut Akre sein Engagement konsequent ab. Sein Einstieg liegt mehr als zwei Jahrzehnte zurück und bis zum 3. Quartal 2018 kaufte Akre in beinahe jedem Quartal weitere Anteile. Seit Anfang 2024 nimmt Akre nun seine enormen Kursgewinne mit und dürfte sich bald von allen Anteilen getrennt haben.

Bei O’Reilly Automotive reduzierte Akre seine Position weiter, doch mehrmals um die 3 % waren es zuletzt nun über 27 %. Im Gegenzug stieg er beim Wettbewerber CoParts frisch ein, doch das Engagement im Autoteilebereich wurde unterm Strich trotzdem weiter verringert.

Airbnb steht weiterhin auf Akres Kaufliste und nach 10 % im Vorquartal stockte man nun gleich nochmal um das Doppelte auf.

Bei Moody’s und Mastercard nahm Akre weiter einen kleinen Teil seiner Gewinne mit, stieg aber im Gegenzug bei Fair Isaac ein – die ermitteln den sogenannten FICO-Score, was mit unserer Schufa vergleichbar ist. Das Unternehmen kämpft seit einiger Zeit mit einer Kombination aus enttäuschenden Quartalsergebnissen, wirtschaftlicher Unsicherheit, verstärktem Wettbewerb und regulatorischen Herausforderungen. Die Markposition ist herausragend und Akre scheint überzeugt zu sein, dass sich daran auch künftig wenig ändern wird.

Bei Roper Technologies wurden ein paar Aktien abgegeben, während es bei CCC Intelligent Solutions eine kleine Aufstockung gab. Ebenso beim kanadischen Finanzinvestor Brookfield Corp, der soeben einen 3:2 Aktiensplit durchgeführt hat. Akre baut Brookfield schon seit einiger Zeit als Ergänzung zu seinem Langzeitinvestment KKR auf.

Akres Portfolio zum Ende des 2. Quartals 2025

Akre Capitals Portfoliowert sank leicht auf 10,2 Mrd. USD; man hält 19 Positionen in dem fokussierten Portfolio, darunter zwei Neuerwerbungen.

Wie Buffett und Munger fand Akre stets großen Gefallen an Finanzwerten und diese machten zum Ende des Quartals mit 64 % beinahe zwei Drittel des Portfolios aus; ihre Gewichtung hat damit in den letzten 12 Wochen um weitere 5 % zugenommen. Dahinter folgen zyklische Konsumtitel mit 12,9 % vor Technologiewerten mit 9,5 %, Immobilienwerten mit 9,3 %, Gesundheitswerten mit 4,3 % und den neu hinzugekommenen Industriewerten mit 0,6 % Gewichtung.

Die fünf größten Positionen Mastercard, Brookfield, KKR, Moody’s und VISA gehören allesamt dem Finanzsektor an und bringen es zusammen auf knapp 64 % Gewichtung.

Während der Finanzsektor in den beiden Vorjahren zu den Top-Performern zählte, ist hier in 2025 bisher kein Blumentopf zu gewinnen. Rezessionsängste, neu aufflammende Inflationssorgen und damit einhergehend eine wieder sinkende Erwartung fallender Zinsen erweisen sich immer wieder als Hemmschuhe – trotz operativ ansprechender Ergebnisse.

Akre Capital-Chef John Neff nahm sich in seinem letzten Investorenbrief dieses Themas an: "Wir haben kürzlich einen sehr interessanten Bericht von Michael Mauboussin und Dan Callahan von Morgan Stanley mit dem Titel "Drawdowns and Recoveries: Base Rates for Bottoms and Bounces" gelesen. Schon der erste Satz hat uns gefesselt: "Einer der schwierigsten Aspekte eines langfristigen Anlegers ist, dass selbst die besten Anlagen oder Anlageportfolios große Drawdowns erleiden".

Und genau das lässt viele Anleger an ihren Depotwerten zweifeln und im schlimmsten Fall lassen sie sich aus den Top-Werten herausekeln. Die Psychologie spielt hier den entscheidenden Streich: während man überzeugt ist, ein Top-Unternehmen im Depot zu haben, sorgt der fallende Kurs dafür, dass man sich wie ein Loser fühlt. Der Markt scheint anderer Meinung zu sein und der Markt hat ja wohl immer Recht. So heißt es zumindest. Allerdings stimmt das nicht, es fühlt sich nur so an! Und das ist leicht zu erkennen, wenn man sich die Kursentwicklung nicht nur über ein paar Wochen und Monate, sondern über Jahre und gegebenenfalls sogar Jahrzehnte ansieht. Selbst die besten Aktien der Welt, wie Nvidia, Apple, Alphabet, Amazon oder Microsoft weisen immer wieder länger anhaltende Phasen auf, in denen ihr Kurs nicht steigt oder sogar kräftig korrigiert. Doch (nur) wer diese Phasen durchhält und bestenfalls sogar aufstockt, wurde reichlich belohnt.

Die praktische Lehre hieraus ist, dass man in Schwächephasen die Aktienpositionen aufstocken sollte, von denen man sich auf lange Sicht die größten operativen Erfolge verspricht. Und für Akre trifft dies ganz klar auf Finanzwerte zu. Auf die Kreditkartennetzwerke, auf die Alternativen Asset Manager und auf Ratingagenturen. Sie alle zählen seit Jahrzehnten zu den zuverlässigsten und renditestärksten Compoundern und dürften ihre überragenden Qualitäten auch in den nächsten Jahr(zehnt)en ausspielen können. Aus Akres momentaner Underperformance wird dann schnell wieder eine deutliche Outperformance.

Abseits des Finanzsektors ist Akres Portfolio über eine Reihe von Branchen verstreut, auch wenn diese zumeist nur von einem Unternehmen repräsentiert werden. Auf Rang sechs liegt der Autoteilespezialist O’Reilly Automotive gefolgt vom Serial Acquirer Roper Technologies. Auch Roper Technologies kann seit Monaten die Börse nicht wirklich überzeugen und notiert auf der niedrigsten Bewertung seit fünf Jahren. Das letzte Mal, dass Roper für ein KGV von 23 und eine Free-Cashflow-Rendite von 4,9 % gehandelt wurde, war während des lang anhaltenden Bärenmarktes 2022. Und damals hatte Roper sogar noch ein signifikantes Exposure im Industriebereich, während man heute beinahe ausschließlich in critical vertical Market-Software-Unternehmen investiert ist. Die Angst vor Disruption durch KI drückt die Stimmung und den Kurs. Aber nicht die operativen Ergebnisse.

Es schließen sich CoStar Group, Airbnb und Danaher an vor dem "gefallenen Engel" American Tower.

Eigene Positionen des Redakteurs: KKR