Bill Nygren zeichnet sich durch einen wertorientierten Investmentansatz aus, der auf langfristigem Wachstum und fundierter Unternehmensanalyse basiert. Sein Investmentstil ist geprägt von einem tiefen Verständnis für die Fundamentaldaten von Unternehmen, kombiniert mit einem klaren Blick für langfristige Potenziale. Er ist Experte darin, Chancen in unterbewerteten Aktien zu erkennen und damit nachhaltiges Wachstum für die Anleger zu generieren.

Nygrens Aufstieg begann bereits in den 1980er-Jahren bei Harris Associates, wo er als Portfolio Manager und Chief Investment Officer drei Fonds der Oakmark-Familie mit einem Anlagevolumen im zweistelligen Milliardenbereich betreut. Darunter fallen der bekannte Oakmark Fund, der seit Gründung 1991 eine durchschnittliche jährliche Performance von 13 % vorzuweisen hat, sowie der Oakmark Select Fund und der Oakmark Global Select Fund.

Als klassischer Value-Investor ermittelt Nygren den fairen Wert eines Unternehmens und kauft dessen Aktien nur, wenn sie mit erheblichem Abschlag an der Börse zu bekommen sind. Dieses Konzept der Sicherheitsmarge geht auf Benjamin Graham zurück und Nygren stellt damit sicher, nicht mehr als 60 % des von ihm ermittelten Werts zu bezahlen.

"Wir wollen überdurchschnittliche Unternehmen zu durchschnittlichen Preisen."

(Bill Nygren)

Doch Nygren kauft nicht irgendwelche billigen Unternehmen, sondern er achtet auf ganz bestimmte Schlüsselfaktoren: einen hohen Free Cashflow, eine möglichst hohe Eigenkapitalrendite und idealerweise eine signifikante Beteiligung des Managements am Unternehmen, so dass es ein hohes Eigeninteresse am nachhaltigen Unternehmenserfolg hat.

Ende März gab Nygren seine Markteinschätzung für die kommenden Monate ab. Die weltweit investierten Gelder seien über einen zu langen Zeitraum hinweg stark auf eine Handvoll US-Wachstumswerte verteilt gewesen. Trotzdem hätte er sich bei der Portfoliokonstruktion weiterhin auf die fundamentale Bottom-up-Analyse konzentriert. Selbst nach der starken Outperformance der Value-Aktien gegenüber den Growth-Titeln im 2025er-Auftaktquartal ist er der Meinung, dass weiterhin ein großes Bewertungsungleichgewicht bestehe und dies der Treibstoff für eine bessere langfristige Performance von Value-Aktien sein wird. Dem entsprechend ist auch sein Portfolio ausgerichtet.

Top Käufe und Verkäufe im 1. Quartal 2025

Bill Nygren hatte zum Ende des Quartals 54 Werte in seinem Oakmark Funds Depot, darunter zwei Neuaufnahmen. Seine Turnoverrate sank leicht auf 7 %, doch auch dieser Wert ist für Nygren weiterhin atypisch hoch. Dazu erklärte er, er nutze die höhere Volatilität an den Märkten, um bei höher bewerteten Aktien Positionen glattzustellen und sich auf solidere und niedrig bewertete Aktien zu fokussieren. Das führe zu einer erhöhten Handelstätigkeit in seinem Portfolio.

Nygren reduzierte seine Position bei Fiserv um weitere 30 %, nachdem er bereits im Vorquartal ein Viertel abgestoßen hatte. "Das Unternehmen hat in 38 aufeinanderfolgenden Quartalen ein zweistelliges EPS-Wachstum erzielt und wird von einem Managementteam geführt, das wir sehr schätzen. Wir glauben, dass Fiserv gut positioniert ist, um von dem langfristigen Trend zu digitalen Zahlungen und Bankgeschäften zu profitieren, und dass das Chancen-Risiko-Verhältnis weiterhin zu unseren Gunsten ausfällt", zeigt sich Nygren optimistisch. Dennoch nahm er ganz klassisch bei einer (zu) hohen Bewertung Gewinne mit und bewies damit ein glückliches Händchen. Denn der Aktienkurs des Transaktions- und Zahlungsverarbeitungsunternehmens war in den ersten drei Monaten des Jahres noch weiter gestiegen, korrigiert seitdem aber kräftig.

Beinahe ein Drittel seiner Anteile stieß Nygren bei Kroger ab, einem der größten Lebensmitteleinzelhändler in den USA mit mehr als 2.700 Filialen in einem Portfolio von über 20 Supermarktmarken. Mehr als ein Viertel des Umsatzes von rund 110 Mrd. USD erzielt Kroger mit unverderblichen und frischen Lebensmitteln, rund 75 % des Umsatzes stammt aus dem Eigenmarkenportfolio, zudem betreibt man auch Tankstellen und Apotheken an 60 % bzw. 80 % seiner Standorte. Der Markt ist hart umkämpft, vor allem seit die erhöhte Inflation zu deutlichen Preissteigerungen geführt hat, und Kroger hat es immer schwerer, sich gegen die Marktgiganten wie Walmart und Costco zu behaupten.

Ebenfalls reduziert hat Nygren bei der Bank of New York Mellon und Wells Fargo und beim führenden Landmaschinenhersteller Deere. Wells Fargo hatte schon im Vorquartal auf seiner Verkaufsliste gestanden.

Im Gegenzug stockte er beim Finanzinvestor Carlyle, der mit 450 Mrd. USD an Assets under Management zu den Branchengrößen gehört, seine bisher überschaubare Position um kräftige 475 % auf und er erhöhte seinen Bestand bei Airbnb um 83 % sowie bei Elevance Health um mehr als ein Drittel. Bei diesen beiden Unternehmen war Nygren erst im Vorquartal neu eingestiegen. Elevance Health ist eine der größten Managed-Care-Organisationen in den USA und Nygren hält dieses Geschäftsfeld für eine attraktive Branche, da die Gesundheitsausgaben in der Vergangenheit höher waren als das BIP und der kurze Konjunkturzyklus es den Unternehmen ermöglicht, schnell auf Preisänderungen reagieren zu können. Airbnb ist ein weltweit führender Onlinemarktplatz für Ferienwohnungen, Hotels und Übernachtungen. Der globale Reisemarkt nimmt weiter kräftig zu und alternative Unterkunftsmöglichkeiten gewinnen an Attraktivität. Nygren meint, Airbnb werde sein Wachstumstempo noch erhöhen, indem es wertvollere Dienstleistungen für beide Seiten seines Netzwerks schaffte, also Mieter und Vermieter, einschließlich der Möglichkeit der bezahlten Vermittlung, die für vergleichbare Marktplätze einen erheblichen wirtschaftlichen Wert geschaffen hat. Aufgrund kurzfristiger Bedenken über das makroökonomische Reiseumfeld und sinkende Margen aufgrund von Wachstumsinvestitionen war es Nygren möglich, Airbnb-Aktien mit einem Abschlag auf seine eigene Schätzung des Unternehmenswertes zu erwerben.

Neu eingestiegen ist Nygren bei Constellation Brands, dem größten Anbieter alkoholischer Getränke in den Kategorien Bier, Wein und Spirituosen in den USA. Während das Unternehmen 82 % seines Umsatzes mit mexikanischen Bierimporten unter den meistverkauften Marken wie Modelo und Corona erwirtschaftet, hält es auch eine 26%ige Beteiligung an Canopy Growth, einem kanadischen Hersteller von Cannabis für medizinische und Freizeitzwecke, und betreibt zudem ein 50/50-Joint Venture mit dem Glashersteller Owens-Illinois in Mexiko.

Ebenfalls ganz neu im Portfolio ist Marathon Oil, einem unabhängigen Raffineriebetreiber mit 13 Raffinerien in den USA mit einer Gesamtdurchsatzkapazität von 3,0 Mio. Barrel pro Tag. Das Unternehmen besitzt und betreibt auch Midstream-Anlagen, hauptsächlich über seine börsennotierte Master Limited Partnership MPLX. Bei Midstream dreht es sich um Transport und Lagerung der Energieträger.

Top Positionen am Ende des 1. Quartals 2025

In Bill Nygrens mit 22,4 Mrd. um 500 Mio. USD angewachsenem Oakmark Funds-Portfolio blieb der Finanzsektor mit 35,4 % Gewichtung unangefochtener Spitzenreiter. Gesundheitswerte haben sich mit 11,7 % auf den zweiten Rang vorgeschoben, vor Energieunternehmen und Industriewerten mit jeweils 10,5 % Gewichtung. Dahinter liegen Kommunikationsdienste mit 10 % vor defensiven Konsumwerten mit 6,9 % und zyklischen Konsumwerten mit 6,8, während die niedrig gewichteten Technologieunternehmen mit 3,3 %, Rohstoffaktien mit 2,8 % sowie Immobilienunternehmen mit 2,1 % sein Portfolio abrunden.

Neuer Spitzenreiter in Nygrens Portfolio ist die American International Group, eines der größten Versicherungs- und Finanzdienstleistungsunternehmen der Welt. AIG ist über eine breite Palette von Tochtergesellschaften tätig, die Sach-, Unfall- und Lebensversicherungen anbieten. Vor kurzem hat das Unternehmen sein Lebensversicherungsgeschäft unter dem Namen Corebridge ausgegliedert, hält aber noch eine Minderheitsbeteiligung. Der AIG-Kurs hat sich im 1. Quartal stark entwickelt und die Position sich daher vom fünften auf den ersten Rang hochgeschoben.

Der bisherige Top-Wert Alphabet war der größte Negativfaktor in Nygrens Portfolio im 1. Quartal und ist entsprechend abgerutscht. Der Aktienkurs ging zurück, obwohl die Gewinne für das 4. Quartal 2024 im Rahmen der Konsenserwartungen lagen. Das Wachstum der Suchumsätze blieb stark, und das Management bekräftigte, dass die neue Funktion "AI Overviews" zu einem höheren Engagement bei vergleichbarer Monetarisierung führt. Der einzige Fehlschlag im Quartal war das Cloudsegment, wo der Umsatz im Jahresvergleich um 30 % wuchs, aber leicht hinter den Markterwartungen zurückblieb. Nygren ist der Meinung, dass der Rückgang größtenteils auf kurzfristige Kapazitätsengpässe zurückzuführen gewesen sei und dass die langfristigen Wachstumsaussichten für Google Cloud weiterhin robust blieben. Er betrachtet Alphabet weiterhin als eine Ansammlung großartiger Unternehmen, die von den erstklassigen KI-Fähigkeiten des Unternehmens profitieren können. Da die Aktie nur mit dem 15-fachen seiner Schätzung für den Gewinns je Aktie für das nächste Jahr gehandelt werde, hält er die Aktie für deutlich unterbewertet und hat sogar leicht aufgestockt.

Neuer Drittplatzierter ist Charles Schwab, eines der größten auf Privatkunden ausgerichteten Finanzdienstleistungsunternehmen in den USA mit einem Kundenvermögen von 10,1 Bio. USD. Obwohl Schwab vor allem für sein Brokerage-Angebot für Privatkunden bekannt ist, erwirtschaftet das Unternehmen den Großteil seiner Einnahmen und Gewinne durch die Segmente Charles Schwab Bank und Vermögensverwaltung. Die steigende Unsicherheit an den Märkten befeuert nicht nur Schwabs Umsätze und Gewinne, sondern auch den Aktienkurs – sehr zur Freude von Bill Nygren.

Nicht so gut läuft es bei der Citigroup, die vom zweiten auf den vierten Rang abgerutscht ist. Die US-Großbank durchläuft einen Turnaround, kommt dabei aber nur mäßig voran.

Neu in Nygrens Top 10 ist ConocoPhillips, ein unabhängiges Explorations- und Produktionsunternehmen mit Sitz in den USA. Bis Ende März lief es operativ und für den Kurs ziemlich gut, doch mit Beginn von Trumps Zollkriegen, der zunehmenden Rezessionsangst in den USA, der deutlichen Ausweitung der Fördermengen der OPEC+ befinden sich alle Werte des Sektors im Sinkflug. Der neue Nahostkrieg zwischen Israel und Iran hat hieran nur vorübergehend etwas geändert.

General Motors ist vom dritten auf den sechsten Platz durchgereicht worden. Im Automobilsektor herrscht große Unsicherheit über die Zukunft des E-Antriebs und Trumps Zollkriege treffen gerade die Autohersteller besonders hart.

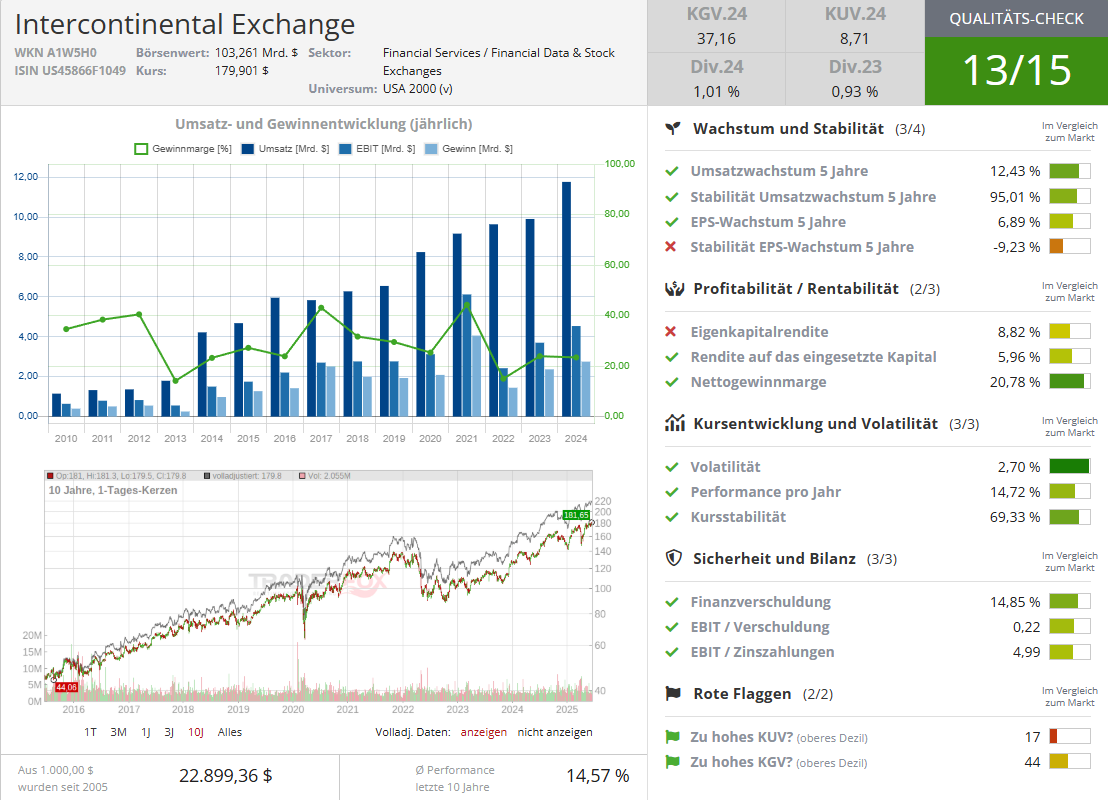

Der Börsenbetreiber Intercontinental Exchange liegt unverändert auf Rang sieben. Dabei erweisen sich die Handelsumsätze genauso stark wie der Aktienkurs. Auf den weiteren Plätzen folgen mit nur geringen Abständen Deere, Philipps 66 und Willis Tower Watson PLC.

Im Fokus: Intercontinental Exchange Inc.

Die Intercontinental Exchange Inc. ist auf den elektronischen Handel von Optionen und Futures auf Elektrizität, Energie- und Agrarrohstoffe sowie Emissionen spezialisiert und betreibt mehrere Börsenplätze, von denen die New York Stock Exchange (NYSE) wohl der bekannteste ist. Mit seinen Tochtergesellschaften bietet das Unternehmen Technologien und Daten für Finanzinstitute, Unternehmen und Regierungsstellen in den USA, UK, der EU, Indien, Israel, Kanada und Singapur an. ICE ist in drei Segmenten tätig: Exchanges, Fixed Income and Data Services und Mortgage Technology.

Das Segment Exchanges betreibt regulierte Marktplatztechnologie für die Notierung, den Handel und das Clearing einer Reihe von Derivatkontrakten und Finanzwerten sowie Daten- und Konnektivitätsdienste im Zusammenhang mit seinen Börsen und Clearinghäusern. Das Segment Fixed Income and Data Services bietet Preise für festverzinsliche Wertpapiere, Referenzdaten, Indizes, Analysen und Ausführungsdienste sowie globale CDS-Clearing- und Multi-Asset-Class-Datenlieferungstechnologie. Das Segment Hypothekentechnologie bietet eine Technologieplattform an, die den Kunden umfassende und digitale Workflow-Tools zur Verfügung stellt, um Ineffizienzen zu beseitigen und Risiken zu mindern, die im Lebenszyklus des US-Wohnhypothekenmarktes vom Antrag bis zum Abschluss, der Betreuung und dem Sekundärmarkt bestehen.

Der Wettbewerbsvorteil von ICE liegt in der Größe und dem diversifizierten Angebot über verschiedene Marktsegmente hinweg. Sie besitzt mit der NYSE eine prestigeträchtige und wertvolle Marke und bietet eigene Produkte, Datendienste und eine umfassende Palette von Hypotheken-Dienstleistungsprodukten. Die Strategie umfasst eine Kombination von organischem Wachstum mit strategischen Akquisitionen wie Ellie Mae (die größte US-Softwareplattform für die Hypothekenvergabe) und Black Knight (die größte US-Hypothekenverwaltungssoftware-Plattform), die ICE im Zentrum des Hypotheken-Ökosystems positioniert hat. Denn über 50 % aller neuen Hypotheken werden über die Ellie-Mae-Plattform und über 50 % aller bestehenden US-Hypotheken über die Plattform von Black Knight abgewickelt.

Billy Nygren hat sich in seinem Kommentar zum 1. Quartal positiv zum Unternehmen geäußert und meinte, Intercontinental Exchange habe im Berichtsquartal einen positiven Beitrag zur Performance geleistet. Das Unternehmen habe solide Ergebnisse für das 4. Quartal 2024 vorgelegt, angeführt von 16 % Wachstum im Energie-Futures-Geschäft. Nach einigen Jahren, in denen der generierte Cashflow überwiegend zur Tilgung der Schulden aus den beiden Übernahmen der Hypothekenmarktplätze Ellie Mae und Black Knight gedient habe, sei im 1. Quartal 2025 wieder mit dem Rückkauf von Aktien begonnen worden. Nygren hält die Aktienrückkäufe für eine attraktive Möglichkeit der Kapitalallokation für ICE und stuft das Unternehmen weiterhin als ein gut geführtes, qualitativ hochwertiges Unternehmen mit einer vielversprechenden Zukunft ein.

Die jüngsten Zahlen untermauern seine Einschätzung: Im 1. Quartal 2025 stieg das durchschnittliche Tageshandelsvolumen um 23 % gegenüber dem Vorjahr. Bei Energie lag der Zuwachs bei 24 %, bei Öl waren es 18 %, bei Erdgas 33 %, bei Umweltprodukten 15 % und der Handel mit Zucker legte um 20 % zu. Im Bereich Finanzen gab es eine Steigerung um 28 %, NYSE Cash Equities legten um 20 % zu und NYSE Equity Options um 8 % und so konnte sich Präsident Ben Jackson über das "Quartal mit dem höchsten Handelsvolumen in der Geschichte der ICE" freuen.

Und auch darüber hinaus laufen die Geschäfte rund, denn ICE profitiert von der hohen Volatilität an den Börsen. Dementsprechend notiert der Kurs inzwischen bereits über 20 % höher als zum Jahresstart und auf Sicht von 12 Monaten sind sogar über 30 % an Kursgewinnen zu verbuchen. Die Ergebnisse dürften aufgrund der dominierenden Stellung im US-Hypothekenmarkt einen weiteren kräftigen Sprung machen, sobald sich endlich der Knoten am US-Immobilienmarkt wieder löst.

Nygren hatte seine Position im 4. Quartal 2022 um deutliche 170 % aufgestockt, als die Aktie um die Marke von 100 USD pendelte, und in den nächsten beiden Quartalen bei ähnlichen Kursen um weitere 50 % aufgestockt. Nachdem seitdem erfolgten deutlichen Kurszuwächsen erscheint die Aktie fair bewertet, doch die Aussicht auf weiter steigende Umsätze und Gewinne bei eher unterdurchschnittlicher Belastung durch Trumps Zollchaos unterstreichen ihre anhaltende Attraktivität als Investment.

Eigene Positionen: Costco, Intercontinental Exchange