Ken Fisher ist einer der profiliertesten Investoren der Welt. Seine Bücher erreichten Kultstatus und er ist regelmäßig in den Börsenmedien präsent. Sein Investmentstil wurde entscheidend geprägt durch seinen Vater, Investmentlegende Philip. A. Fisher, der sogar Börsenlegenden wie Charlie Munger und Warren Buffett maßgeblich beeinflusste. Dabei war Philip A. Fisher kein reiner Value Investor, sondern verband in seiner Anlagestrategie die Vorzüge von Value Investing und Growth Investing. Heute würde man diesen Stil GARP nennen, Growth at a reasonable Price.

Mit gerade einmal 250 USD Startkapital gründete Ken Fisher 1979 Fisher Investments und betreut heute annähernd 300 Mrd. USD für seine Mandanten. Für Fisher zählen Zahlen, Daten, Fakten; Emotionen schiebt er bewusst zur Seite. Und so steht er weiterhin unbeirrt im Lager der Bullen, trotz Inflations- und Zinssorgen und aller politischer Turbulenzen. Er verweist darauf, dass der Markt sehr kurzfristig agiert und auf die Zinsentwicklung schielt, aber es sei gar nicht so entscheidend, wann genau die Zinssenkungen kämen, sondern dass sie erfolgen. Vor allem aber würden die Auswirkungen politischer Entscheidungen vom Markt meistens überschätzt, woraus sich für rational agierende Anleger Chancen ergäben.

"Investieren ist ein Spiel der Wahrscheinlichkeiten, nicht der Gewissheiten." (Ken Fisher)

Transaktionen im 2. Quartal 2025

Ken Fishers Portfolio ist aufgrund seines hohen Anlagevolumens relativ breit aufgestellt. Da er nicht nur sein eigenes Vermögen verwaltet, sondern Einzeldepots tausender Mandanten, tauscht er auch auf Basis von deren individuellen Vorgaben und Vorlieben häufiger Positionen aus. Aktuell betreut Fisher Investments mehr als 175.000 Mandanten mit einem verwalteten Gesamtvolumen von 295 Mrd. USD.

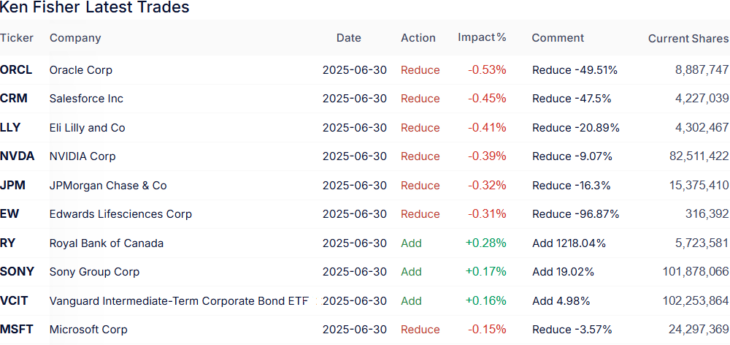

Das von Ken Fisher investierte Vermögen ging im letzten Quartal um knapp 9 % auf 252 Mrd. USD zurück; es verteilte sich auf 986 Aktien, von denen 94 neu ins Depot aufgenommen wurden. Die Turnoverrate hat sich dabei wieder auf 4 % entspannt.

Nachdem er bereits im 2025 Auftaktquartal kräftig bei den großen US-Technologiewerten reduziert hatte, folgte im 2. Quartal eine Fortsetzung des Ausverkaufs bei einigen gewichtigen Branchenvertretern.

Datenbankspezialist Oracle stutzte er annähernd um die Hälfte, Salesforce um knapp 48 %, NVIDIA um 9 % und Microsoft um 4 %. Daneben kürzte er seinen Bestand an Pharmagiganten Eli Lilly um 21 %, während er Edward Lifesciences sogar beinahe komplett veräußerte. Bei der US-Großbank JP Morgan Chase verkaufte er 16 % seiner Anteile, um im Gegenzug bei der Royal Bank of Canada seine Position zu verdreizehnfachen. Des Weiteren stockte er beim japanischen Unterhaltungselektronikriesen Sony um 19 % auf. Und er steckte weitere 5 % in seinen bevorzugten Unternehmensanleihen-ETF von Vanguard.

Portfolio zum Ende des 2. Quartals 2025

In Fishers Depot dominieren weiterhin die Technologieaktien mit einem Anteil von 25,5 % und damit knapp 1 % mehr als zuvor – trotz der kräftigen Sektorverkäufe hat die sich anschließende Kurserholung für einen Ausgleich gesorgt. Auf dem zweiten Rang behauptete sich der Finanzsektor mit 18,4 %, während sich dahinter die Industriebranche mit 9,3 % wieder knapp an den Gesundheitswerten mit 9,1 % vorbeischieben konnte. Es folgen Kommunikationsdienste mit 6,4 %, zyklische Konsumwerte mit 6,3 %, Energieunternehmen mit 6,0 % und defensive Konsumwerte mit 5,0 %.

NVIDIA und Microsoft haben sich am vorherigen Spitzenreiter Apple vorbeigeschoben. Dahinter liegen unverändert der Vanguard Unternehmens-ETF und Amazon. Fishers drei Top-Werte machen zusammen fast 15 % des Portfolios aus, die fünf schwersten Positionen über 20 %.

Weiterhin auf dem sechsten Platz liegt Alphabet vor dem iShares-Anleihen-ETF mit langlaufenden US-Staatsanleihen, doch dahinter hat sich Meta Platforms vom zehnten auf den achten Rang vorgeschoben, bevor sich mit Goldman Sachs und JPMorgan Chase zwei Wall-Street-Größen anschließen.

Im Fokus: AeroVironment

AeroVironment ist von der Marktkapitalisierung eher ein Nebenwert und daher nicht unter Fishers zehn größten Depotpositionen und auch nicht unter den Top-Transaktionen. Doch in den letzten Monaten hat Ken Fisher beim Drohnenspezialisten immer weiter zugekauft: im 4. Quartal 2024 stockte er seine Position um 63 % auf, im 1. Quartal 2025 um fast 20 % und zuletzt waren es weitere knapp 15 %. Und es gibt überzeugende Gründe, die für ein Engagement in AeroVironment sprechen.

AeroVironment Inc. gehört zu den Pionieren im Bereich unbemannter Flugsysteme und zählt heute zu den zentralen Akteuren im globalen Verteidigungs- und Technologiesektor. Das Unternehmen wurde 1971 vom Luftfahrtpionier Paul B. MacCready Jr. gegründet und hat sich seither von einem visionären Ingenieurbüro zu einem weltweit gefragten Anbieter für unbemannte Luftfahrzeuge, Loitering Munitions und hochmoderne Technologien für Raumfahrt, Cyberabwehr und Energielösungen entwickelt.

Das Geschäftsmodell von AeroVironment basiert im Wesentlichen auf zwei Säulen. Zum einen steht der Bereich "Autonomous Systems" im Mittelpunkt, der verschiedene unbemannte Systeme umfasst – von kleinen, tragbaren Drohnen wie Raven, Wasp oder Puma bis hin zu Loitering Munitions wie der bekannten Switchblade. Diese Produkte dienen nicht nur der Aufklärung und Überwachung, sondern können auch gezielt für Präzisionsschläge eingesetzt werden.

Zum anderen ist das Segment "Space, Cyber & Directed Energy" von wachsender Bedeutung. Hier entwickelt AeroVironment Hochplattformsysteme wie die HAWK30 für Langzeitflüge in der Stratosphäre, laserbasierte Kommunikationssysteme für den Weltraum und modernste Anti-Drohnen-Technologien. Gemeinsam bilden diese beiden Segmente eine diversifizierte Basis, die das Unternehmen sowohl im klassischen Verteidigungssektor als auch in neuen Zukunftsmärkten positioniert. Ergänzt werden die beiden Bereiche durch Dienstleistungen in der Infrastruktur für Elektromobilität, wodurch AeroVironment auch im zivilen Bereich Fuß gefasst hat.

Finanziell konnte AeroVironment in den vergangenen Jahren deutlich zulegen. Im zweiten Quartal des Geschäftsjahres 2025 erreichte das Unternehmen einen Umsatz von knapp 189 Millionen Dollar und damit einen neuen Rekordwert. Besonders erfolgreich waren die Bereiche Loitering Munitions, die ein Wachstum von über 150 Prozent erzielten, sowie der Bereich MacCready Works, der für Zukunftsprojekte wie Raumfahrtlösungen steht. Dagegen ging das Geschäft mit klassischen unbemannten Luftfahrzeugen zurück, was die Verschiebung im Produktmix deutlich macht. Der Auftragsbestand stieg zum selben Zeitpunkt auf fast eine halbe Milliarde Dollar, was die hohe Nachfrage nach den Systemen widerspiegelt. Im gesamten Geschäftsjahr 2025 kletterte der Auftragsbestand sogar auf mehr als 700 Millionen Dollar. Mit Blick auf das Geschäftsjahr 2026 rechnet das Management mit einem weiteren Umsatzsprung auf bis zu zwei Milliarden Dollar, getrieben vor allem durch die Integration des neu übernommenen Unternehmens BlueHalo, das Ende 2024 für rund 4,1 Milliarden Dollar in Aktien von AeroVironment erworben wurde.

BlueHalo-Übernahme als Gamechanger

BlueHalo ist ein wachstumsstarkes Unternehmen mit Schwerpunkt auf Cyber- und Weltraumtechnologien sowie auf Abwehrsystemen gegen feindliche Drohnen. Durch den Zusammenschluss entstand ein deutlich breiter aufgestellter Konzern, der nicht mehr nur als Hersteller von Drohnen, sondern als Anbieter eines kompletten Ökosystems moderner Verteidigungs- und Abwehrtechnologien wahrgenommen wird. AeroVironments Anteilseigner halten etwas mehr als 60 Prozent an der neuen Gesellschaft, die nun zu den führenden Technologieunternehmen im US-Verteidigungssektor zählt.

Die geopolitische Lage spielt AeroVironment dabei in die Karten. Der Krieg in der Ukraine hat eindrucksvoll gezeigt, welche Rolle Drohnen und autonome Systeme in modernen Konflikten spielen. Sie gelten als flexibel, kosteneffizient und oft entscheidend für die Informationshoheit auf dem Schlachtfeld. Insbesondere die Switchblade, eine kleine, präzise Loitering Munition, hat sich als Symbol dieser Entwicklung etabliert. Analysten sehen in AeroVironment daher einen der klaren Gewinner der neuen Verteidigungsstrategien, die in vielen Ländern auf den verstärkten Einsatz unbemannter Systeme setzen. Auch in den USA selbst wächst der Bedarf, nachdem das Pentagon seine Beschaffungsrichtlinien geändert und die heimische Produktion von Drohnen priorisiert hat.

Neben den klassischen Drohnensystemen treibt AeroVironment auch ambitionierte Innovationsprojekte voran. Dazu zählt das stratosphärische Solarflugzeug Horus A, das auf dem Sunglider-Programm basiert und künftig für langfristige Überwachungs- und Kommunikationsaufgaben eingesetzt werden soll. Ein weiteres Beispiel ist das "Project Artemis", bei dem AeroVironment GPS-unabhängige Drohnen entwickelt, die auch in elektronisch gestörten Umgebungen zuverlässig operieren können. Ergänzend arbeitet das Unternehmen an autonomen maritimen Systemen wie dem JUMP 20-X, das im zivilen Bereich für Inspektionen oder Umweltforschung genutzt werden könnte. Diese Diversifizierung zeigt, dass AeroVironment nicht ausschließlich auf Verteidigungsaufträge angewiesen ist, sondern auch kommerzielle Märkte erschließen möchte.

Auch international gewinnt das Unternehmen an Bedeutung. So wurde die JUMP 20 im Jahr 2025 von Dänemark als taktisches Aufklärungssystem ausgewählt, mit einem Vertrag über potenziell 181 Millionen Dollar über die nächsten zehn Jahre. Darüber hinaus erhielt AeroVironment Exportaufträge für die Switchblade von Ländern wie Australien, Kanada, Frankreich, Griechenland, Rumänien, Schweden und Taiwan. Solche Aufträge stärken nicht nur die internationale Marktposition, sondern verbreitern auch die Umsatzbasis jenseits der US-Regierung.

Die jüngsten Zahlen zum 4. Geschäftsquartal und dem Gesamtgeschäftsjahr untermauern den Erfolgskurs: der Umsatz stieg um 14 % auf 821 Millionen Dollar und der bereinigte Gewinn je Aktie erreichte 1,61 Dollar gegenüber 0,43 im Vorjahresvergleich. Kaum erwähnenswert, dass damit die Erwartungen des Marktes deutlich übertroffen wurden.

All diese Entwicklungen zeigen, dass AeroVironment sich in einer Phase des dynamischen Wachstums befindet. Gleichzeitig bleibt die Herausforderung, die Integration neuer Geschäftseinheiten wie BlueHalo erfolgreich zu meistern und dabei die Profitabilität im Blick zu behalten. Denn trotz wachsender Umsätze drücken hohe Investitionen, Akquisitionskosten und Abschreibungen kurzfristig auf den Gewinn. Langfristig dürfte sich diese Strategie jedoch auszahlen, da AeroVironment in einer Branche operiert, die in den kommenden Jahren enorme Nachfrage erleben wird. Autonome Systeme, Cyberabwehr, Weltraumkommunikation und Anti-Drohnen-Technologien gehören zu den Schlüsselfeldern der globalen Sicherheitsarchitektur, und hat sich mit seiner Kombination aus bewährten Produkten und Innovationskraft hier eine herausragende Position erarbeitet.

Die Bewertung entspricht den positiven Erwartungen und ist entsprechend ambitioniert, doch zwischenzeitliche Kurseinbrüche präsentieren sich dabei als Kaufgelegenheiten. Ken Fisher hat solche Chancen in den letzten Monaten mehrfach genutzt und seine Position immer wieder signifikant aufgestockt. Das sollte sich ordentlich auszahlen…

Quelle: Qualitäts-Check TraderFox

Eigene Positionen: AeroVironment