Als Deep-Value-Investor alter Schule investiert Seth Klarman am liebsten in Unternehmen, die von der Börse verschmäht und daher zu Ausverkaufspreisen angeboten werden.

Direkt im Anschluss an sein Wirtschaftsstudium an der Cornell Universität und den Masterabschluss in Ökonomie der Edel-Uni Havard 1982 in Boston hatte Klarman den Hedge-Fonds "The Baupost Group" gestartet. Aus dem ursprünglichen Startkapital von 27 Mio. USD brachte es Klarman als CEO und Portfoliomanager bis heute auf ein Anlagevolumen im zweistelligen Milliarden-Dollar-Bereich und erzielte dabei eine durchschnittliche Rendite von 19 % pro Jahr.

Klarman wird öfter auch als "Warren Buffett seiner Generation" bezeichnet oder auch als "Orakel von Boston" in Anspielung auf Buffetts Spitznamen "Orakel von Omaha". Doch sein Investmentstil orientiert sich stärker an Benjamin Graham, von dessen Lehren sich Warren Buffett mit der Zeit fortentwickelt hat hin zum Quality Investing. Klarman setzt dagegen zuvorderst auf das Konzept der Sicherheitsmarge, also darauf, Unternehmen mit erheblichem Abschlag auf ihren intrinsischen Wert zu kaufen. Für ihn liegt der Gewinn ganz klar im Einkauf, wobei er vermeintlich große Risiken einzugehen bereit ist.

"Aus meiner Sicht ist man als Investor besser dran, wenn man viel über wenige Investments weiß, als wenig über viele Firmen zu wissen." (Seth Klarman)

Seth Klarman investiert sehr fokussiert und folgt hier wiederum Buffetts Ansatz: die drei Top-Positionen stehen für knapp 40 % seines Portfolios, die Top 5 für gut 55 %. Beachtenswert ist allerdings, dass seit der Gründung 1982 der Anteil der im 13F-Formular ausgewiesenen Aktieninvestments immer lediglich einen Anteil zwischen 2,5 % und 15 % der gesamten verwalteten Vermögenswerte (AuM) der Baupost Group ausgemacht haben. Die aktuelle Aktienallokation an den gesamten Assets under Management liegt eher am oberen Ende dieser Spanne. Der Rest verteilt sich auf Barmittel, Schuldtitel, Immobilien und Absicherungsgeschäfte. Dabei hielt der Fonds in den letzten zehn Jahren durchschnittlich rund 25 % Cash – was aufgrund magerer Zinsen und üppiger Aktienkursrenditen keine wirklich gute Idee war.

Die starke Fokussierung in Klarmans Portfolio ist einer der Gründe für seine auf lange Sicht erzielten Überrenditen. Auf kurze Distanz sieht es allerdings oft nicht danach aus und Klarman beschrieb dies einmal treffend so: "Value Investing ist nicht für den Bullenmarkt gemacht. In einem Bullenmarkt kann jeder Gewinne erzielen, meist besser als Value Investoren. Nur im Bärenmarkt wird die Investmentstrategie wichtig". Und wenn Klarman eines bewiesen hat, dann dass sich seine Investmentstrategie auf lange Sicht auszahlt.

Top Transaktionen im 1. Quartal 2025

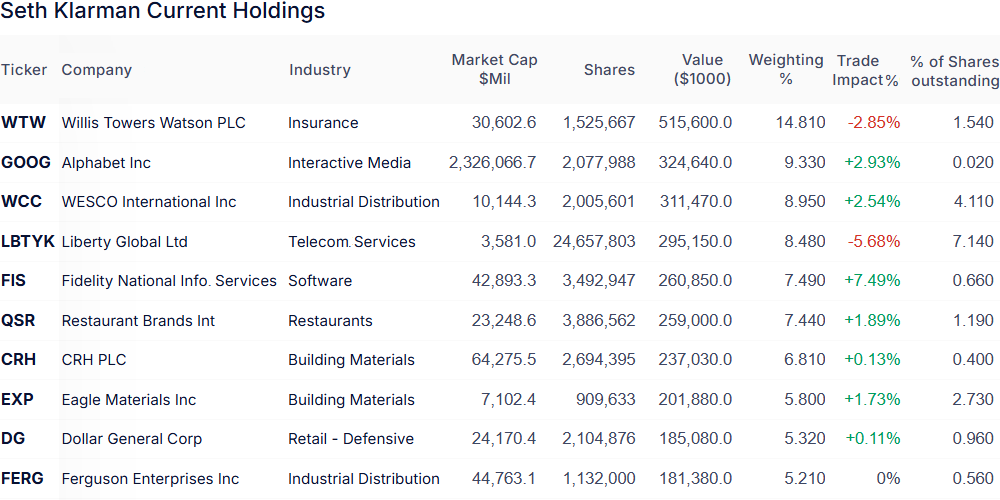

Im letzten Quartal schichtete Klarman erneut gewaltige 23 % seines Depots um und hielt am Quartalsende noch 22 Werte, unter denen sich vier Neuaufnahmen finden. Der Wert seines Portfolios stieg dabei leicht von 3,43 auf 3,50 Mrd. USD.

Zurück ist Fidelity National Information Services. Nach dem Ausstieg im 2024er-Schlussquartal ging Klarman in die Vollen und angelte sich eine große Portion, die gleich 7,5 % seines Portfolios ausmacht. Weitere Neueinsteiger sind Elevance Healthcare und Icon PLC. Zudem hat Klarman bei der Google-Mutter Alphabet und bei WESCO International seine Position deutlich aufgestockt.

Komplett getrennt hat er sich von Sunrise Communications. Allerdings war das Telekommunikationsunternehmen, das hochwertige Mobilfunk-, Festnetz-, Breitband- und TV-Dienste für Privatkunden anbietet, erst wenige Wochen zuvor als Spin-off von Liberty Global in Klarmans Portfolio gelandet und wurde sofort aussortiert. Die Mutter Liberty Global Ltd. selbst reduzierte Klarman weiter und zwar diesmal um mehr als ein Drittel seiner Position.

Auch Gesundheitsdienstleister Humana gab - erneut - nur ein kurzes Gastspiel in Klarmans Depot und wurde nach nur einem Quartal wieder abgestoßen. Zudem hat sich der Ausverkauf bei Clarivate PLC stark beschleunigt, indem nun annähernd drei Viertel des Bestands verkauft wurden. Da traf es Willis Tower Watson PLC mit einer Reduzierung um 17 % deutlich weniger heftig.

Top Positionen am Ende des 1. Quartals 2025

Mit 19,9 % sind die Communication Services weiterhin am stärksten in Klarmans Aktiendepot vertreten, allerdings sank ihre Gewichtung um weitere knapp 5 %. Zweitstärkster Sektor ist nun Technologie mit 14,8 %, die sich hauchdünn vor die Finanzwerte schieben konnten. Mit 14,1 % liegen Industriewerte nur knapp dahinter, gefolgt von Rohstoffunternehmen mit 12,6 %. Etwas abgeschlagen folgen zyklische Konsumtitel mit 8,7 % dem Gesundheitssektor mit 7,4 % und defensiven Konsumwerten mit 7,2 % Gewichtung.

Trotz des Teilverkaufs kann der global tätige britische Beratungs-, Makler- und Lösungsanbieter im Immobiliensektor Willis Tower Watson seine erst im Vorquartal eroberte Spitzenposition in Klarmans Portfolio behaupten. Das Aufstocken bei Alphabet und WESCO ließ beide Werte einen Platz aufsteigen, während die erneute Reduzierung des ehemaligem Langzeitspitzenreiters Liberty Global für ein Abrutschen auf den vierten Rang sorgte; über verschiedene Aktienklassen hinweg hatte das Konglomerat vor einiger Zeit noch rund 30 % seines Depots ausgemacht, gegenüber nun weniger als 8,5 %.

Der Wiedereinstieg bei Fidelity National Information Services mit 7,5 % Gewichtung hievt das Finanzunternehmen gleich auf den fünften Rang, so dass die fünf Top-Werte für mehr als die Hälfte von Klarmans Aktienkapital stehen.

Bei der zuvor sechstplatzierten Ferguson Enterprises hielt Klarman seinen Bestand konstant und der Wert rutschte auf den zehnten Platz ab. Dafür sorgten die moderaten Aufstockungen bei Restaurant Brands, CRH PLC, Eagle Materials und Dollar General.

Im Fokus: WESCO International Inc.

WESCO ist ein führender Anbieter von Elektronik‑ und Industriekomponenten sowie Infrastrukturlösungen und hat sich in den letzten Jahren strategisch transformiert von einem traditionellen Großhändler hin zu einem technologiegestützten Supply-Chain-Partner. Mit einem breit diversifizierten Geschäftsmodell, digitaler Ausrichtung und gezielter M&A-Strategie adressiert das Unternehmen dynamische Wachstumsfelder wie Rechenzentren, Breitbandinfrastruktur und Elektrifizierung, was das Unternehmen zunehmend im Zentrum der Wachstumsbranchen Lieferkettenoptimierung und KI-Rechenzentren positioniert.

Das Geschäftsmodell von WESCO basiert auf den drei Säulen Elektrotechnik & Automatisierung, Kommunikations‑ & Sicherheitslösungen sowie Utility & Infrastrukturservices. Dabei bietet das Unternehmen seinen Kunden, die ganz überwiegend aus dem Businessbereich kommen, nicht nur Produkte, sondern auch umfassende Dienstleistungen wie Bestandsmanagement, Projektplanung, technische Beratung und digitale Lösungen.

Ein besonderes Augenmerk liegt zudem auf dem Omnichannelvertrieb. Dabei werden die lokalen Vertriebsniederlassungen durch eine leistungsstarke E-Commerce-Plattform ergänzt, die bereits von über 280.000 Kunden aktiv genutzt wird. Die Kundenbasis ist dabei breit gefächert und umfasst Industriebetriebe, OEMs (also Original Equipment Manufacturer bzw. Erstausrüster), Telekommunikationsunternehmen, Behörden und Bildungseinrichtungen. Neben vielen kleineren Unternehmen zählt auch rund die Hälfte der Fortune-500-Unternehmen zum Kundenportfolio, wodurch sich WESCO als zentraler Partner für industrielle Modernisierung und digitale Infrastrukturentwicklung positioniert.

Eine wichtige Rolle spielt Digitalisierung. WESCO hat hier bereits mehr als 50 % seiner unternehmensweiten Digitalisierungsstrategie umgesetzt und konnte so seine Margen steigern, interne Prozesse optimieren und Synergien aus Übernahmen effizient integrieren. Einen großen Brocken zu verdauen gab es hier mit der Integration des Distributors Anixter im Jahr 2020, wodurch das Dienstleistungs- und Produktportfolio deutlich verbreitert wurde. Und zuletzt wurde die Ascent LLC übernommen, während Anfang 2024 der Geschäftsbereich Wesco Integrated Supply für 350 Mio. USD verkauft wurde, um das Produktportfolio auf margenstarke Segmente zu fokussieren. Besonders dynamisch entwickeln sich hier die Segmente Datacenter, Broadband und OEM, wo WESCO von strukturellen Trends wie KI, Automatisierung, der Energiewende und dem Erneuern industrieller Lieferketten profitiert.

Die Geschäfte brummen

Im 1. Quartal wuchs der organische Umsatz um 6 %, wobei Preisanpassungen 1,5 % und das Volumenwachstum 4 % beitrugen. Das Segment Kommunikations‑ & Sicherheitslösungen erzielte WESCO ein organisches Wachstum von 18 %, angetrieben durch einen Anstieg von 65 % bei den Lösungen für Rechenzentren. Diese machen nun fast 40 % des Umsatzes des Segments aus und führen zu einer deutlich erhöhten bereinigten EBIDTA-Marge. Hier zeigt sich die Hebelwirkung des Wachstums und das speist wiederum die Fantasie in diesem wachstumsstarken Bereich.

Die Sparte Utility & Infrastrukturservices verzeichnete hingegen einen organischen Umsatzrückgang von 5 %, der auf den Abbau von Lagerbeständen bei Kunden aus dem Versorgungsbereich zurückzuführen ist, wohingegen der Breitbandumsatz in Kanada stark anstieg.

Der bereinigte Gewinn pro Aktie im 1. Quartal lag mit 2,21 USD 4 % unter dem Vorjahreswert, wobei die Bruttomarge im Vergleich zum Vorquartal stabil blieb. Jedoch sorgte der Produkt- und Projektmix für einen Rückgang um 20 Basispunkte gegenüber dem Vorjahr.

CEO John Engel hob das organischen Umsatzwachstum hervor, angeführt von einer 70%igen Steigerung im Rechenzentrumsgeschäft und einem hohen einstelligen Wachstum im OEM- und Breitbandsegment. Er wies darauf hin, dass die Versorgungsmärkte weiterhin schwach sind, sich aber in der 2. Jahreshälfte erholen dürften. Der freie Cashflow habe die Erwartungen übertroffen, aufgrund eines effektiven Working-Capital-Managements, das durch eine Erhöhung der Lagerbestände unterstützt wurde, um mögliche Auswirkungen der Zölle auf die Lieferkette abzufedern.

Daher blickt das Management optimistisch auf den weiteren Jahresverlauf. Die Wachstumserwartung für das Rechenzentrumsgeschäft wurde dabei auf rund 20 % für das Gesamtjahr angehoben, unterstützt durch die weitere Expansion bei Hyperscale- und Unternehmenskunden. Zudem sollen die Märkte für Versorgungsunternehmen voraussichtlich in der 2. Hälfte des Jahres 2025 wieder wachsen, angetrieben durch die Nachfrage nach Elektrifizierung und Netzmodernisierung. Diesen Erwartungen entsprechend wurde der Ausblick für das Gesamtjahr 2025 mit einem organischen Umsatzwachstum von 2,5 % bis 6,5 % sowie einem freien Cashflow zwischen 600 und 800 Mio. USD bekräftigt.

Als Trumps Zollpolitik die Unsicherheit Anfang April kräftig in die Höhe getrieben hat, ging auch WESCOs Aktienkurs auf Tauchstation. Nach dem Tiefpunkt bei etwas über 130 USD folgte eine Erholungsrally auf inzwischen wieder knapp 200 USD, so dass seit dem Jahresanfang nun rund 15 % Kurszuwachs zu verbuchen sind und auf Sicht von einem Jahr mehr als 15 %. Wer die Aktie bereits fünf Jahre im Depot hat, kann sich über 375 % Zuwachs freuen.

So lange ist Seth Klarman allerdings noch nicht an Bord. Sein Einstieg erfolgte vor einem Jahr im 1. Quartal 2024 und seitdem stockte er seine Position bei Kursschwächen regelmäßig weiter auf. Die hohe Gewichtung von knapp 9 % in seinem Portfolio zeigt seine große Überzeugung von WESCOs starker Positionierung im boomenden Markt bei einer dennoch weiterhin relativ attraktiven Bewertung mit dem Fünfzehnfachen des erwarteten Jahresgewinns.