Growth-Investor Ron Baron investiert bevorzugt in Small- und Midcaps und hebt sich damit von vielen anderen Starinvestoren ab. Und auch sein Werdegang ist mit Universitätsabschlüssen in Chemie und Jura atypisch für die Wall Street. Doch im Anschluss gründete er Baron Capital Management und agiert dort als Co-Portfoliomanager für den Baron Growth Fund und den Baron Partners Fund.

Ron Barons Investmentphilosophie folgt nur einigen wenigen, aber festen Grundsätzen. Sein Fokus richtet sich auf Aktien von kleinen und mittleren Wachstumsunternehmen, die über ein großes Wachstumspotenzial verfügen und sich in gut zu verteidigenden Nischenmärkten bewegen. Sie müssen über einen dauerhaften Wettbewerbsvorteil aufweisen, wie zum Beispiel eine etablierte starke Marke mit hoher Kundentreue. In diese Unternehmen investiert Baron, wenn sie zu einem attraktiven Preis zu kaufen sind und das mit einem Investitionshorizont von mindestens fünf Jahren. Die Kunst, nicht zu verkaufen, gibt seinen Wachstumsunternehmen die nötige Zeit, ihre Potenziale voll zu entfalten.

Baron investiert in Unternehmen, wenn er eine Wertverdopplung innerhalb der nächsten fünf oder sechs Jahre für wahrscheinlich hält. Einen Verkauf zieht er hingegen nur dann in Betracht, wenn sich die Aussichten nach seiner Einschätzung negativ verändert haben und seine Favoriten kein ausreichendes langfristiges Wachstumspotenzial mehr aufweisen.

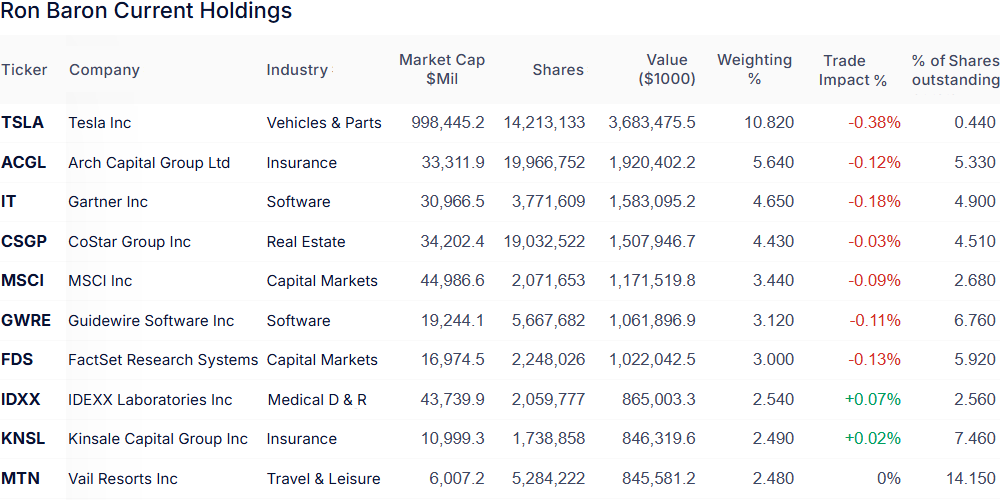

Wenn heute in seinem Depot Tesla sehr dominant die Spitzenposition innehat, dann liegt das daran, dass Ron Baron hier bereits 2014 eingestiegen ist und die Aktie seitdem um durchschnittlich mehr als 30 % pro Jahr zugelegt hat. Er investierte in ein aufstrebendes Wachstumsunternehmen, nicht in den heutigen Global Player und führenden Anbieter bei Elektroautos.

Er hat aber noch viel ältere Position im Portfolio: So ist er bei Gartner und MSCI bereits seit 2007 engagiert, bei Arch Capital seit 2002, bei CoStar seit 2001. Und in Vail Resorts investierte er sogar bereits 1997 und in Charles Schwab 1992, also vor 32 Jahren. Solche langen Halteperioden findet man sehr selten und der Erfolg seines Buy & Hold-Ansatzes bleibt nicht aus: der Baron Partner Funds erzielte zwischen 1996 und 2020 eine herausragende Rendite von 15,6 % pro Jahr und damit fast doppelt so viel, wie mit Aktien durchschnittlich zu erzielen ist. Eine bemerkenswerte Überrendite, so dass es sich lohnt, seine Einschätzungen zu lesen und seine Transaktionen zu verfolgen.

Auf einer Baron-Konferenz nannte Ron Baron die drei Gründe, weshalb es sich lohnt, in innovative, wachstumsorientierte Themen und den breiten Technologiebereich zu investieren.

- Wachstum: Glaubt man Warren Buffett, so funktioniert der Markt langfristig wie eine Waage. Die besten Aktien sind diejenigen, die durch nachhaltiges Umsatzwachstum fette Gewinne einfahren. Die stärksten Triebkräfte für ein dauerhaftes Wachstum sind säkulare Innovationstrends.

- Die Zukunft: Wir leben im Zeitalter der Technologie. SpaceX-Raketen landen in mechanischen Armen, Elektroautos fahren von selbst, Roboter helfen Ärzten bei Operationen und werden bald in Fabriken und sogar in unseren Häusern arbeiten, KI-Agenten unterstützen menschliche Arbeiter und könnten sie eines Tages ersetzen.

- Rendite: Die Top-Investitionen des letzten halben Jahrhunderts haben alle durch Innovation und die Nutzung technologischer Durchbrüche gewonnen.

In einem seiner Investorenbriefe hatte Ron Baron bereits vor einiger Zeit seine Investmentschwerpunkte klar benannt: KI und Maschinelles Lernen, der Kampf gegen Diabetes und der War on Cash. Und diesem Fokus bleibt er weiterhin treu.

Transaktionen im 1. Quartal 2025

Ron Barons Portfoliowert lag Ende März mit 34,1 Mrd. USD deutlich unter den 38,7 Mrd. zum Jahresende 2024. Er verteilte sich auf 314 Positionen, wobei 35 davon zu seinen höher gewichteten zählen. Er initiierte 14 Neuaufnahmen, doch seine Turnoverrate lag bei überschaubaren 5 %. Die fünf Top-Werte stehen für rund 29 % seines Depots und haben ihre Gewichtung damit um einige Prozentpunkte verringert. (Branchen-) Diversifikation trotz Fokussierung auf einige wenige Unternehmen ist einer der Schlüssel zu Ron Baron anhaltendem überdurchschnittlichen Erfolg.

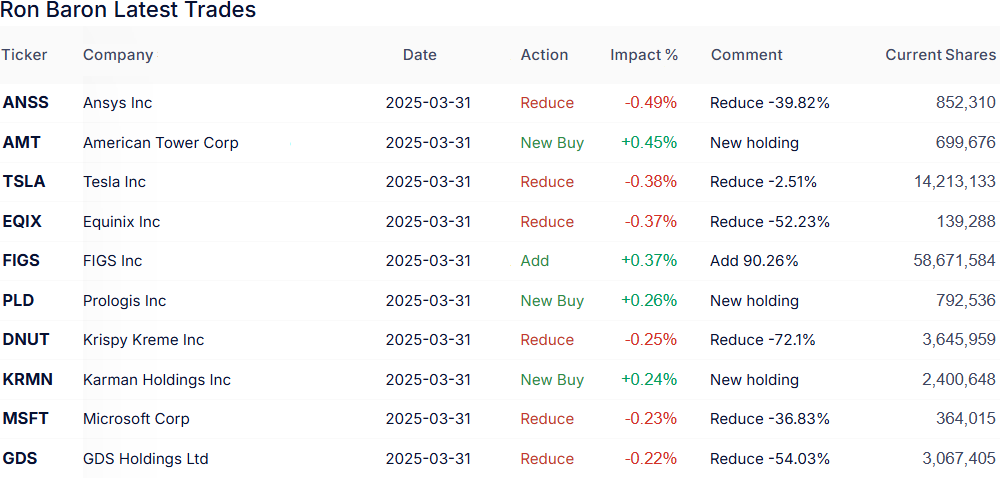

Im letzten Quartal stieß Ron Baron viele seiner kleinen Positionen ab, die aber in seinem fokussierten Portfolio nicht wirklich ins Gewicht fielen. Stärkere Ausschläge verursachten der 40%ige Teilverkauf bei Ansys, die er größtenteils 2009 während der Globalen Finanzkrise gekauft hatte und deren Kurs nun etwa zehnmal so hoch steht wie damals.

Auch bei seinem Depotschwergewicht Tesla nahm Baron erneut Geld vom Tisch und reduzierte seinen Bestand um weitere 2,5 %. Da traf es den Datenzentrenspezialisten Equinix mit einer Halbierung schon wesentlich stärker. Darüber hinaus verkaufte er 72 % seiner Anteile an Krispy Kreme, 37 % seiner Microsoft-Aktien sowie 54 % seines Aktienpakets an GDS Holdings.

Im Gegenzug hat Ron Baron mit einem Zuwachs von 90 % seine Position an FIGS, einem Bekleidungsunternehmen für das Gesundheitswesen, annähernd verdoppelt und ist neu eingestiegen bei den beiden größten REITs der Welt: American Tower mit einer Marktkapitalisierung von 104 Mrd. USD und Prologis, die knapp 103 Mrd. auf die Waage bringen. Das sich als hartnäckig erweisende erhöhte Zinsniveau in den USA hat im Immobiliensektor die Kurse kräftig unter Druck gesetzt und Ron Baron die Chance für einen Einstieg genutzt.

Portfolio zum Ende des 1. Quartals 2025

In Ron Barons Portfolio liegen weiterhin die zyklischen Konsumwerte mit einem um knapp 3 % gesunkenen Anteil von 26,8 % an der Spitze vor den zweitpaltzierten Finanzwerten mit 23,3 %, die ihren Abstand auf die Technologiewerte mit 20 % Gewichtung wieder ausbauen konnten. Dahinter folgen Immobilienwerte mit 9,9 % vor Gesundheitswerten mit 8,3 %, bevor sich Industrieunternehmen mit 6,9 % Gewichtung anschließen und Kommunikationsdienste mit 3,7 %.

Tesla

Tesla hält sich an der Spitze, allerdings ist die Gewichtung von 15,2 auf 10,8 % gesunken, was auf die Gewinnmitnahmen von Ron Baron zurückzuführen ist und den kräftigen Kursverlust der Tesla-Aktie. Ron Barons Einschätzung von Ende März war, dass der politische Druck mit der Zeit nachlassen werde, während Teslas KI-Ambitionen, wie ein Robotaxi-Service und ein schnell wachsendes Programm für humanoide Roboter, das Potenzial hätten, die Wachstumsgeschichte des Unternehmens voranzutreiben. Inzwischen hat sich Tesla-Chef Elon Musk öffentlich und zum wiederholten Male mit US-Präsident Trump überworfen und von "nachlassendem politischen Druck" kann keine Rede mehr sein. Inwieweit dies Auswirkungen auf Ron Barons Einschätzung zu Tesla und weiteren seiner Musk-Beteiligungen, wie SpaceX, haben wird, dürfte eine spannende Entwicklung sein.

Arch Capital Group

Dahinter folgt nun Arch Capital Group, der sich an Gartner vorbeischieben konnte.

Zu Arch Capital erklärte Ron Baron seinen Investoren, die Aktien des Spezialversicherers hätten sich von der Schwäche im vorangegangenen Quartal erholt, aufgrund günstiger operativer Trends und der relativen Stabilität von Versicherungsaktien in einem risikoarmen Markt. Im letzten Quartal habe Arch Capital einen über den Erwartungen liegenden Gewinn gemeldet und die Eigenkapitalrendite hätte sich trotz der hohen Katastrophenschäden durch den Hurrikan Milton im hohen Zehnerbereich halten können. Die Unternehmensleitung strebe eine Eigenkapitalrendite von 15 % über den gesamten Zyklus an und gehe davon aus, dass sie dieses Ziel im Jahr 2025 bei stabilen Marktbedingungen übertreffen werde. Ron Baron bleibt der Aktie treu wegen des starken Managementteams und weil er ein weiteres signifikantes Wachstum der Erträge und des Buchwerts erwartet.

Weitere Positionen

Es schließen sich unverändert CoStar und MSCI an, doch dahinter haben Guidewire und FactSet Research Systems die Plätze getauscht. Die im ersten Quartal beginnende Schwächephase von Wirtschaft und Börse hatte Finanzwerten besonders stark zugesetzt. IDEXX Laboratories hat hingegen zwei Plätze gutgemacht, auch dank einer weiteren Aufstockung der Position. Danach folgt mit Kinsale Capital Group ein weiterer Spezialversicher, der sich an Vails Resorts vorbeischieben konnte.

Im Fokus: MercadoLibre

MercadoLibre betreibt den größten E-Commerce-Marktplatz in Lateinamerika, mit mehr als 218 Mio. aktiven Nutzern und über 1 Mio. aktiven Verkäufern in 18 Ländern, die in sein Handelsnetzwerk oder seine Fintech-Lösungen eingebunden sind. Das Management um CEO Marcos Galperín hat die Plattform über die letzten Jahre konsequent und innovativ weiterentwickelt. Neben dem Onlinehandel gibt es mit MercadoPago eine Digitalbezahlplattform, mit MercadoEnvios einen Logistik- und Lieferservice, mit MercadoCredito eine Kreditplattform, mit MercadoAds eine Werbeplattform für Verkäufer und mit MercadoShops ein Tool, um eigene Online-Shops zu erstellen.

Lateinamerika hat mit erhöhter Inflation und Wirtschaftsschwäche zu kämpfen, doch das Wachstum beeindruckt weiterhin. So konnte der Umsatz im 1. Quartal 2025 um 37 % auf 5,9 Mrd. USD gesteigert werden und spielte ein operatives Ergebnis (EBIT) von 763 Mio. USD ein, was einer operativen Marge von 12,9 % entspricht (Vorjahr: 12,0 %). Der Nettogewinn legte sogar um satte 44 % auf 494 Mio. USD zu und die Nettomarge kletterte von 7,8 auf 8,3 %. Unterm Strich verblieb ein Gewinn je Aktie von 9,74 USD.

Im Handelssegment stieg das Bruttowarenvolumen (GMV) um 17 % auf 13,3 Mrd. USD; währungsbereinigt betrug das Wachstum sogar 40 %. Die Zahl der verkauften Artikel erhöhte sich um 28 % auf 492 Mio. Stück. Besonders Argentinien beeindruckte das Wachstum an verkauften Artikel mit 52 %, was auf eine verbesserte Nachfrage und Marktanteilsgewinne zurückzuführen ist.

Auch das Fintech-Segment setzte sein dynamisches Wachstum fort. Die monatlich aktiven Nutzer von Mercado Pago stiegen um 31 % auf 64 Mio., während das Gesamtzahlungsvolumen (TPV) um 43 % auf 58,3 Mrd. USD anstieg. Besonders dynamisch entwickelte sich das Kreditgeschäft, das um 75 % auf 7,8 Mrd. USD zulegte. Innerhalb des Segments explodierte das Kreditkartenvolumen geradezu um 111 % auf 3,2 Mrd. USD, während die Ausfallquote für Kredite mit 15 bis 90 Tagen Verzug sogar von 9,3 auf 8,2 % zurückging. In Argentinien wuchs das Kreditportfolio in US-Dollar um das Vierfache, bei gleichzeitig sehr niedrigen Ausfallraten. Die unter dem anarcho-kapitalistischen Präsidenten Javier Milei losgetretenen marktradikalen Reformen machen sich bezahlt.

MercadoLibre hat im 1. Quartal 2025 deutliche Steigerungen bei Umsatz, operativem Gewinn und Nettogewinn verbuchen können, auch dank des starken Rebounds in seinem Heimatmarkt Argentinien, wo man zweistellige Wachstumsraten beim GMV und TPV erzielte. Die operative Marge profitierte zudem von Skaleneffekten, Effizienzgewinnen und einem veränderten Umsatzmix und das Finanzsegment erweist sich zunehmend als Wachstumstreiber.

Kritisch einzustufen ist die hohe Reinvestitionsquote, weil das Management das meiste Geld umgehend wieder in den Auf- und Ausbau des Geschäfts steckt. Insbesondere in die Logistik, um gegen Amazons Prime Angebot mit einer taggleichen Belieferung mitzuhalten. Ron Baron adressierte genau dies in seinem Investorenkommentar: "Die EBIT-Marge des Unternehmens stieg mit 10,5 % deutlich an, was den Rückgang des Vorquartals umkehrte und die Bedenken hinsichtlich der Auswirkungen von Reinvestitionen auf die kurzfristige Rentabilität verringerte. MercadoLibre verzeichnet weiterhin ein starkes Wachstum bei den Volumenindikatoren, mit einem Wachstum des währungsbereinigten Bruttowarenwerts (GMV) von 56 % im Jahresvergleich und einem Wachstum des währungsbereinigten Gesamtzahlungsvolumens von 49 %, was uns zuversichtlich stimmt, dass das Unternehmen weiterhin einen führenden Anteil an den strukturellen Wachstumschancen für E-Commerce und Fintech in Lateinamerika haben wird. Wir bleiben Aktionäre."

Ob MercadoLibre wirklich das "Amazon Lateinamerikas" ist oder wird, bleibt abzuwarten. Fakt ist allerdings, dass man Amazon hier mehr als Paroli bieten kann und sogar selbst Marktführer ist. Doch im Gegensatz zu Amazon spielt der Finanzbereich bei MercadoLibre eine viel größere Rolle und die sich hieraus ergebenden Netzwerkeffekte kann Amazon im Wettbewerb nicht ins Feld führen. Für Nicht-US-Anleger bietet sich zudem der Vorteil, dass die vom US-Präsidenten gewünsche und focierte Dollarschwäche MercadoLibres Business eher befeuert und dass der Aktienkurs in Euro nicht darunter leidet. Und das ist nicht zu unterschätzen, denn seit dem Jahresstart hat der Dollar gut 12 % an Wert verloren und das sehen europäische Anleger beim Blick in ihre Depots.

Die Dollarschwäche allein ist allerdigs kein Kaufargument, doch für MercadoLibre spricht eigentlich alles andere. Bis auf die Bewertung, denn die ist dank der starken Kurszuwächse der letzten Zeit durchaus ambitioniert. Aber davon hat sich Ron Baron noch nie abhalten lassen, wenn Wachstumsaussichten und Profitabilität stimmen. Und die Aktien kaufen kann man ja auch in einer Schwächephase des Marktes, die ja nicht gerade selten vorkommt, wie wir gerade erst wieder erlebt haben…