Chris Davis führt "Davis Advisors" bereits in dritter Generation. Das unabhängige und im Besitz von Mitarbeitern befindliche Unternehmen wurde 1969 von Shelby Moore Cullom Davis gegründet, den Sohn des legendären Investors Shelby Cullom Davis, einen führenden Finanzberater von Gouverneuren und Präsidenten. Dieser gründete das Unternehmen Shelby Cullom Davis & Company in den späten 1940er-Jahren mit einer Anfangsinvestition von 100.000 USD. Das Unternehmen verwaltet inzwischen ein Vermögen von über 60 Mrd. USD, von dem die Davis-Familie, Mitarbeiter von Davis Advisors sowie Fondsdirektoren selbst mehr als 2 Mrd. USD investiert haben.

Davis Advisors setzt auf seine seit Jahrzehnten bewährte Anlagephilosophie und investiert langfristig in Unternehmen, in die man sich zu günstigen Preisen eingekauft hat. Man versteht Aktien als Eigentumsanteile an realen Unternehmen und nicht als Wettscheine auf Kursschwankungen. Daher investiert Davis Advisors viel Zeit und Ressourcen für eine gründliche fundamentale Analyse der Unternehmen mit dem Schwerpunkt auf dem Konzept der "Owners Earnings", das auch Warren Buffett bevorzugt. Im Gegensatz zum Free Cashflow berücksichtigen die Owners Earnings nur Positionen, die sich auf den Gewinnanteil der Eigentümer auswirken. Während der Free Cashflow auch alle nicht cashwirksamen Effekte und sämtliche Kapitalkosten enthält, werden bei den Owners Earnings hier nur die Kosten angesetzt, die zur Unterhaltung des laufenden Geschäfts anfallen.

"Wir suchen nach Unternehmen mit dauerhaften Wettbewerbsvorteilen in Verbindung mit einem kompetenten und ehrlichen Management, die zu einem Abschlag auf ihren inneren Wert gehandelt werden. (…) Wir versuchen nicht, ein Portfolio auf der Grundlage einer bestimmten spekulativen Prognose aufzubauen, indem wir beispielsweise versuchen, die Entwicklung der Zinssätze oder der Wirtschaft vorherzusagen."

(Chris Davis)

Mit diesem Ansatz ist Davis Advisors sehr erfolgreich und managt ein gutes Dutzend Fonds und ETFs. Der älteste davon, der Davis New York Venture Fund, existiert bereits seit dem Jahr 1969. Er kommt seitdem auf eine durchschnittliche jährliche Rendite von 11,3 % und schneidet damit besser ab als der S&P 500.

Top Transaktionen im 1. Quartal 2025

Im letzten Quartal kam Chris Davis auf eine Turnoverrate von 4 % und agierte damit wieder etwas ruhiger als in den vorangegangenen Monaten. Im Bestand befanden sich nun 105 Unternehmen, darunter fünf Neuaufnahmen. Der Portfoliowert von Davis Advisors stieg dabei leicht von 17,21 Mrd. auf 17,35 Mrd. USD.

Chris Davis hat vor allem bei den großen Technologiewerten Kasse gemacht. So reduzierte er seinen Bestand bei Meta um über 11 %, bei Amazon um knapp 8 % und beim Chipproduzenten Intel hat er so gut wie alle Aktien verkauft. Des Weiteren stieß er bei Capital One rund 2,5 % seiner Anteile ab und den iShares S&P 500 Value ETF kürzte er um satte 90 %.

Im Gegenzug stockte er seine Positionen bei Tyson Foods um 52 % auf, bei Trip.com um 30 % und bei Applied Materials um 6 %.

Ganz neu im Portfolio ist Restaurant Brands International, die mit ihrem Franchisegeschäftsmodell von vier führenden Konzepten margenstarke Markenlizenzgebühren erwirtschaften: Burger King, Tim Hortons, Popeyes und Firehouse Subs. Das Unternehmen siechte jahrelang vor sich hin, bis dann Ende 2022 Patrick Doyle die Führung übernahm, der sich zuvor mit dem Turnaround von Domino's Pizza große Anerkennung erworben hatte. Während seiner Amtszeit wurde Domino's zur Nummer 1 unter den Pizzaunternehmen, indem es den systemweiten Umsatz und die Rentabilität der Franchisenehmer verdoppelte und den Aktienkurs innerhalb von acht Jahren um das 23-fache ansteigen ließ. Ein auf Franchise basierendes Lizenzmodell ist im Umfeld erhöhter Inflation überdurchschnittlich attraktiv, da die Einnahmen des Unternehmens von den Preiserhöhungen der Franchisenehmer profitieren, während die Kostenstruktur des Unternehmens im Allgemeinen nicht demselben Grad an Inflationsdruck unterliegt. Daher können Franchise-Unternehmen wie Restaurant Brands ihr Geschäft mit minimalem Kapitalbedarf weiter ausbauen und den wachsenden Free Cashflow in ausgedehnte Aktienrückkäufe investieren.

Ebenfalls neu im Depot ist AppLovin. Der einstmalige Börsenliebling sieht sich seit Mitte März heftigen Vorwürfen von Shortsellern und darauf fußenden Aktionärsklagen ausgesetzt. Chris Davis scheint den Kurseinbruch genutzt zu haben, um sich mit einer kleinen Position einzukaufen. Wie es hier künftig weitergeht, bleibt abzuwarten. Das Vertrauen in das Unternehmen ist jedenfalls kräftig erschüttert.

Top Positionen am Ende des 1. Quartals 2025

Trotz weiterer Verkäufe blieb der Finanzsektor mit einer Gewichtung von 36,5 % stabil und unangefochten an der Spitze von Chris Davis Portfolio. Ihm folgen weiterhin Gesundheitswerte mit einer Gewichtung 18,9 % vor zyklischen Konsumtiteln und Kommunikationsdienstleistern mit jeweils 11,7 % sowie Technologiewerten mit 8,4 % Gewichtung.

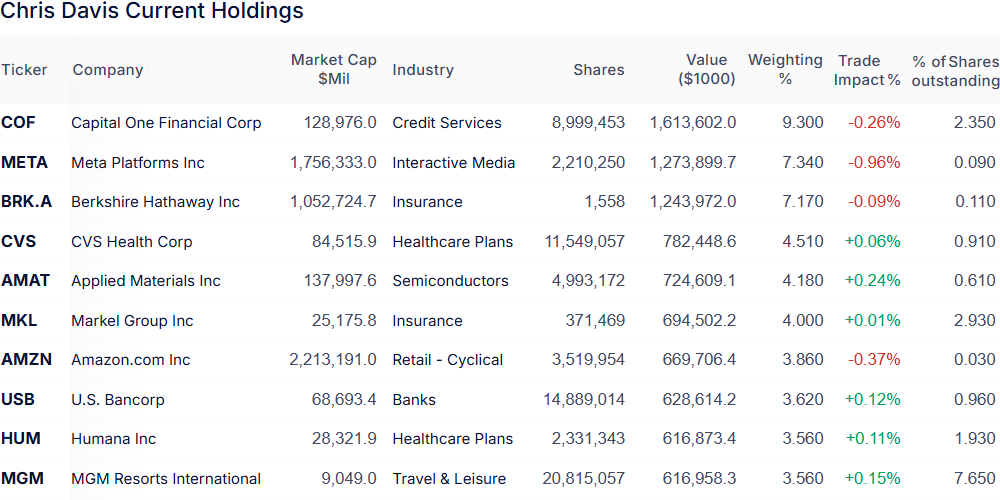

Kreditkartenprimus Capital One steht zum zweiten Mal an der Spitze des Portfolios und konnte den Vorsprung auf Meta weiter ausbauen. Berkshire hält den dritten Rang vor CVS Health, Applied Materials und Markel, die sich alle an Amazon vorbeischieben konnten.

Auf den Plätzen acht bis zehn schließen sich US Bancorp, Humana und MGM Resorts an.

Im Fokus: Sea Limited

Weder unter den gewichtigsten Transaktionen noch den Spitzenwerten taucht Sea Limited auf. Hier war Chris Davis im 2. Quartal 2024 neu eingestiegen und erwischte damit einen beinahe perfekten Zeitpunkt, denn der Aktienkurs hat sich seitdem glatt verdoppelt. Nun nahm er ein paar Gewinne mit und verkaufte ein Fünftel seiner Anteile, denn der Kurs preist inzwischen den erfolgreichen Turnaround satt ein und das limitiert die weiteren Aussichten. Auch wenn diese mit dem Erreichen der Gewinnschwelle und deutlich zweistelligen Wachstumsraten weiterhin attraktiv erscheinen.

Sea Ltd. war einer der Highflyer im 2021er Nach-Corona-Boom und stürzte dann rasant ab. Die Expansion nach Südamerika und Europa des E-Commerce-Stars aus Südostasien erwies sich als (zu) kostspielig, seine die Geschäftszahlen dominierende Online-Gaming-Sparte Garena schrumpfte in sich zusammen und die Ergebnisse entfernten sich wieder weit(er) von der Profitabilitätsschwelle. Das Unternehmen reagierte und zog sich aus den meisten Expansionsmärkten zurück und fokussiert sich auf seine Top-Regionen, also den Heimatmarkt Singapur, die Region Südostasien, Taiwan sowie Brasilien. Über seine Tochtergesellschaften ist Sea Limited in drei Hauptgeschäftsfeldern tätig:

Shopee ist die größte E-Commerce-Plattform in Südostasien und Taiwan, hat auch eine starke und schnell wachsende Präsenz in Brasilien. Im Hintergrund etabliert das Unternehmen auch eine eigene Logistik, um schnelle und kostengünstige Zustellungen zu garantieren.

Monee (bisher SeaMoney) ist der digitale Finanzdienstleistungszweig des Unternehmens und in Südostasien sowie Brasilien tätig. Das Unternehmen bietet Kredite für Verbraucher und KMUs (Kleine und Mittlere Unternehmen), mobile Geldbörsen, Zahlungsabwicklung und Versicherungslösung (Insurtech-Services) an.

Garena ist die digitale Unterhaltungssparte und konzentriert sich auf das Angebot von Handy- und Onlinespielen. Das Unternehmen ist bekannt für die Entwicklung und Veröffentlichung beliebter Spiele wie Free Fire, das sich weltweit durchgesetzt hat. Garena fördert auch den E-Sport.

Nachdem Fremdkapital wieder ordentlich Zinsen kostet und sich weltweit Rezessionstendenzen breit gemacht haben, warfen die Anleger Wachstumsaktien aus den Depots und so musste auch Sea Ltd. seine vorherigen sehr ambitionierten Wachstumsziele eindampfen. Die strategische Neupositionierung legt den Fokus auf Profitabilität und dabei wird nun ein langsameres Wachstumstempo bewusst in Kauf genommen. Die Anleger waren zuerst wenig glücklich damit und straften den Kurs weiter ab, während sich in der 2. Jahreshälfte 2024 in den Geschäftszahlen erste Erfolge einzustellen begannen.

Nach einem starken Schlussquartal konnten auch die Zahlen zum 1. Quartal 2025 durchaus überzeugen. Der Umsatz wuchs um 29,6 % auf 4,841 Mrd. USD und das operative Ergebnis auf 456,4 Mio. (Vorquartal: 305,75 Mio. / Vorjahr: 71,092 Mio.), wodurch sich die operative Marge weiter deutlich verbesserte. Unterm Strich blieb ein Nettoergebnis von 410,83 Mio. USD (Vorjahr: -23 Mio.) bzw. 0,65 USD je Aktie (Vorjahr: -0,04). Und auch die verfügbaren Finanzreserven beeindrucken: Ende März betrugen die liquiden Mittel 2,183 Mrd. USD nach 2,41 Mrd. per Ende 2024. Hinzu kommen Barmittel mit Verfügungsbeschränkung in Höhe von 1,81 Mrd. USD (Vorquartal: 1,66 Mrd.).

Im E-Commerce-Segment Shopee stieg der Bruttowarenwert (Gross Merchandise Value) um 21,5 % auf 28,6 Mrd. USD, während die Anzahl der Bestellungen um 20,5 % auf 3,1 Mrd. zulegte. Der Umsatz mit Marktplatzservices lag bei 3,52 Mrd. USD, wobei der Kernmarktplatz um 39,2 % auf 2,4 Mrd. zulegen konnte. Logistik- und andere Value-Added Services wuchsen dagegen nur um 4,1 %. Das operative Ergebnis (EBITDA) des E-Commerce-Bereichs drehte von -21,7 Mio. auf +264,4 Mio. USD. Bei seinen Bemühungen, die Profitabilität zu steigern, kommt Sea Ltd. also sehr gut voran, wobei Kosteneffizienz und Nutzerwachstum die entscheidenden Stellschrauben sind. CEO Forrest Li betonte, Shopee habe die Kosten pro Lieferung in Asien um 6 % und in Brasilien sogar um 21 % senken können und dank dieser Effizienzgewinne könne man sowohl bessere Preise als auch besseren Service anbieten. Ebenso erfreulich ist, dass Shopee zunehmend Werbeeinnahmen generieren kann, und alleine im 1. Quartal stiegen die Werbeumsätze um mehr als 50 % gegenüber dem Vorjahreswert.

Das Segment Digital Entertainment Garena feierte ein beeindruckendes Comeback und feierte sein bestes Quartal seit 2021. Die Bookings stiegen um 51,4 % auf 775,4 Mio. USD und das EBITDA schnellte um 56,8 % auf 458,2 Mio. USD in die Höhe. Die Nutzerbasis wuchs auf 661,8 Mio. monatlich aktive Nutzer bei 64,6 Mio. zahlenden Nutzern. Der Umsatz stieg um 8,2 % auf 495,6 Mio. USD. Der frühere Game-Hit "Free Fire" hatte viele Quartale lang Nutzer verloren, doch nun drehte sich der Trend eindrucksvoll. CEO Li hob die IP-Kooperation mit Naruto Shippuden als "die erfolgreichste Partnerschaft, die wir je umgesetzt haben" hervor.

Die digitale Finanzsparte Monee steigerte ihren Umsatz um 57,6 % auf 787,1 Mio. USD und ihr EBITDA um 62,4 % auf 241,4 Mio. Das ausstehende Kreditvolumen belief sich zum Quartalsende auf 5,8 Mrd. USD, wovon 4,9 Mrd. im Kreditbuch von Sea selbst verblieben und 0,9 Mrd. an Drittbanken ausgelagert wurden. Erfreulich ist, dass die Quote notleidender Kredite mit 1,1 % auf niedrigem Niveau stabil blieb. Sea Limited konzentriert sich bewusst auf einkommensstärkere Nutzergruppen und erweiterte folgerichtig im 1. Quartal sein Kreditangebot um neue Produkte mit höheren Kreditrahmen, längeren Laufzeiten und niedrigeren Zinssätzen, also etwa für Mobiltelefone und Motorräder.

Negativ zu beanstanden ist, dass das Wachstumstempo aus dem 2024er-Schlussquartal nicht mehr erreicht wird, doch ein Zuwachs von knapp 30 % ist dennoch überzeugend.

Besonders erfreulich ist, dass anstelle des in früheren Jahren einseitig dominierenden Gaming-Bereichs nun alle drei Standbeine kräftig zu Umsatz und Ergebnis beitragen und Sea Ltd. damit wesentlich solider aufgestellt ist. Und es ist keinesfalls auf eine anhaltende Schwäche des Gaming-Bereichs zurückzuführen, denn der Kassenschlager "Free Fire" erlebt eine wahre Renaissance mit Nutzerzahlen wie während des Corona-Hypes.

Insgesamt steigert Sea Ltd. seine Margen und hat nun nachhaltig die Profitabilität erreicht. Das kann man durchaus als Gamechanger werten, denn aus dieser Innenfinanzierung heraus kann man das Wachstum weitgehend selbst aufbringen. Dies ist eine der Zauberkräfte, die der legendäre Investor Nick Sleep vor über 20 Jahren in Costco und Amazon entdeckte und die der Grundstein zu deren atemberaubendem Erfolg waren – und sind. Sea Ltd. folgt diesem Playbook, denn wie CEO Li erklärt hatte, würden die Kostensenkungen u.a. für Preissenkungen für die Kunden verwendet. Dieses Muster nennt sich "geteilte Skaleneffizienz" und ist das Lebenselixier von Costco und Amazon (Prime).

Sea Limited folgt deren Erfolgsweg und zwar auch mit dem Aufbau eines eigenen Ökosystems in der Finanzsparte. Die drei Geschäftsbereiche befruchten sich gegenseitig und trotz weiterhin erforderlicher Investitionen, vor allem in den Ausbau der eigenen Logistikkapazitäten, ist das Geschäft gut skalierbar. Damit sollten auch künftig die Gewinne stärker steigen als die – beeindruckenden – Wachstumszahlen.

Chris Davis hat sich hier frühzeitig und richtig positioniert, als der Turnaround seinen Anfang nahm. Er kann sich zu Recht über eine Kursverdopplung freuen und auf weiteres zweistelliges Umsatzwachstum bei steigender Profitabilität. In seinem Portfolio dürfte Sea Ltd. mittel- und langfristig für weiteren für Auftrieb sorgen.

Eigene Positionen: Amazon, Berkshire Hathaway, Sea Ltd.