Seth Klarman ist ein Deep-Value-Investor alter Schule und kauft am liebsten Unternehmen, die von der Börse verschmäht und daher zu Ausverkaufspreisen angeboten werden. Er wird öfter auch als "Warren Buffett seiner Generation" bezeichnet oder als "Orakel von Boston" in Anspielung auf Buffetts Spitznamen. Doch sein Investmentstil orientiert sich stärker an Benjamin Graham, von dessen Lehren sich Warren Buffett mit der Zeit fortentwickelt hat hin zum Quality Investing. Klarman setzt dagegen zuvorderst auf das Konzept der Sicherheitsmarge, also darauf, Unternehmen mit erheblichem Abschlag auf ihren intrinsischen Wert zu kaufen. Für ihn liegt der Gewinn ganz klar im Einkauf, wobei er vermeintlich große Risiken einzugehen bereit ist.

Klarman investiert sehr fokussiert und folgt hier wiederum Buffetts Ansatz. Und so machen seine fünf größten Positionen fast die Hälfte seines Portfolios aus.

"Aus meiner Sicht ist man als Investor besser dran, wenn man viel über wenige Investments weiß, als wenig über viele Firmen zu wissen."

(Seth Klarman)

Die starke Fokussierung in Klarmans Portfolio ist einer der Gründe für seine auf lange Sicht erzielten Überrenditen. Auf kurze Distanz sieht es allerdings oft nicht danach aus und Klarman beschrieb dies einmal treffend so: "Value Investing ist nicht für den Bullenmarkt gemacht. In einem Bullenmarkt kann jeder Gewinne erzielen, meist besser als Value Investoren. Nur im Bärenmarkt wird die Investmentstrategie wichtig". Und wenn Klarman eines bewiesen hat, dann, dass sich seine Investmentstrategie auf lange Sicht auszahlt, denn er bringt es auf eine Durchschnittsrendite von 19 % pro Jahr.

Beachtenswert ist allerdings, dass seit der Gründung 1982 der Anteil der im 13F-Formular ausgewiesenen Aktieninvestments immer lediglich einen Anteil zwischen 2,5 % und 15 % der gesamten verwalteten Vermögenswerte (AuM) der Baupost Group ausgemacht haben. Die aktuelle Aktien-Allokation an den gesamten Assets under Management liegt eher am oberen Ende dieser Spanne. Der Rest verteilt sich auf Barmittel, Schuldtitel, Immobilien und Absicherungsgeschäfte. Dabei hielt der Fonds in den letzten zehn Jahren durchschnittlich rund 25 % Cash – was aufgrund magerer Zinsen und üppiger Aktienkursrenditen nicht immer eine gute Idee war unter Renditegesichtspunkten.

Top Transaktionen im 3. Quartal 2025

Im letzten Quartal schichtete Klarman erneut gewaltige 24 % seines Depots um und hielt am Quartalsende noch 20 Werte, unter denen sich drei Neuaufnahmen finden. Der Wert seines Portfolios stieg dabei deutlich von 4,11 auf 4,76 Mrd. USD.

Ganz frisch eingestiegen ist er bei der führenden Frachteisenbahn der USA, der Union Pacific Corp. und mit Genuine Parts setzt er ab sofort auch auf einen führenden Autoersatzteilhändler. Zudem verdoppelte Klarman seine bestehenden Positionen bei Restaurant Brands und Elevance Health.

Das nötige Kleingeld hierfür besorgte er sich durch den vollständigen Verkauf seiner Position an Viasat, einem Anbieter von Bandbreitentechnologien und -dienstleistungen. Klarman kaufte Viasat erstmals 2008 und beteiligte sich Mitte 2020 an der Privatplatzierung von 4,47 Millionen Aktien von ViaSat – sein Ursprungsinvestment spielte üppige Gewinne ein, während sein letzter Griff ziemlich daneben ging, denn der Kurs lag ständig unterhalb des damaligen Kurslevels.

Ebenfalls komplett verkauft hat er Liberty Broadband, die nur ein sehr kurzes Gastspiel in seinem Depot gaben. Hier erwies Klarman insofern ein glückliches Händchen, als dass der Aktienkurs seit Ende des 3. Quartals um rund 50 % eingebrochen ist.

Bei Alphabet hatte Klarman im 2. Quartal einen guten Riecher bewiesen, als er seine während des heftigen Kurseinbruchs seine Alphabet-Position um rund ein Viertel aufgestockt hatte, doch der annähernd ebenso große Anteilsverkauf im 3. Quartal kostete ihn einige Renditepunkte. Denn die Google-Mutter hat soeben ihr neues KI-Modell Gemini 3 ausgerollt und der Kurs daraufhin ein neues Allzeithoch markiert.

Bei Wesco trennte sich Klarman von knapp einem Drittel seiner Anteile, nachdem er im Vorquartal seine Position noch moderat aufgestockt hatte. Die Geschichte von Wesco reicht bis ins späte 19. Jahrhundert zurück, aber offiziell gegründet wurde das Unternehmen 1922 als Vertriebszweig von Westinghouse Electric. Heute vertreibt das Unternehmen hauptsächlich Elektro-, Netzwerk-, Sicherheits- und Versorgungsgeräte, die beim Bau und der Reparatur von Gebäuden wie Büros, Rechenzentren, Stromübertragungsleitungen und Produktionsstätten zum Einsatz kommen. Wesco ist weltweit tätig, erzielt jedoch den Großteil seines Umsatzes in den Vereinigten Staaten. Und wächst auch gerne über Firmenübernahmen.

Beim global tätigen britischen Beratungs-, Makler- und Lösungsanbieter im Immobiliensektor Willis Tower Watson verkaufte Klarman konsequent weitere Anteile. Diesmal reduzierte er seinen Bestand um gut 17 % nach 14 % und 17 % in den beiden Vorquartalen.

Top-Positionen am Ende des 3. Quartals 2025

Mit 19,6 % sind nun die Industriewerte am höchsten gewichtet in Klarmans Aktiendepot. Sie haben sich an den lange Zeit dührenden Communication Services vorbeigeschoben, die sich mit um 4,5 % reduzierten 16,1 % nur noch knapp vor die drittplatzierten zyklischen Konsumwerte mit 15,2 % halten können. Dahinter folgt die Gesundheitsbranche mit 9 % Gewichtung vor dem Rohstoffsektor mit 13,1 %, Technologiewerten mit 10,8 %, Finanzunternehmen mit 7,9 % und defensiven Konsumwerten mit 7,2 %.

Klassische und zyklische Sektoren sind also nun Klarmans Wahl der Stunde und damit positioniert er sich gegen den vorherrschenden Börsentrend der KI- und Wachstumswerte.

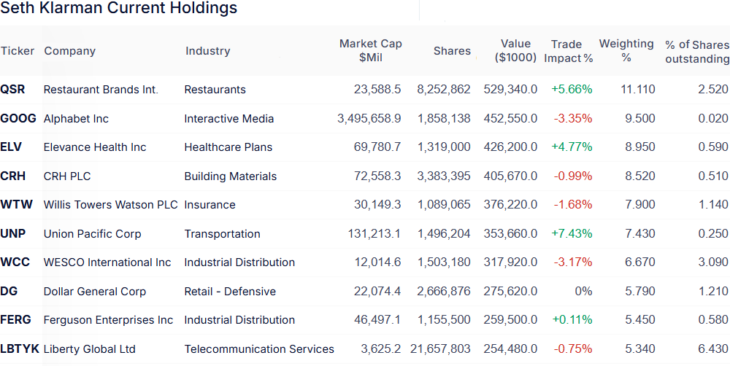

Viele der größten Positionen in Klarmans Aktienportfolio sind alte Bekannte, aber die Gewichtungen haben sich teilweise deutlich verschoben. Neuer Spitzenreiter ist Restaurant Brands, eine der größten Restaurantunternehmen der Welt und u.a. Mutter von Burger King und Tim Hortons. Den Spitzenplatz räumen musste Alphabet, während der neue Drittplatzierte Elevance Health satte sieben Plätze gutmachen konnte. Der weltweit tätige Hersteller von Bauprodukten CRH PLC behauptete den vierten Rang, dahinter liegt nun die um weitere zwei Positionen abgerutschte Willis Tower Watson PLC. Die drei Top-Positionen bringen es zusammen auf 29,5 % von Klarmans Aktienportfolio, die Top 5 sogar auf 46 %.

Neuerwerbung Union Pacific stieg zum Start gleich auf dem sechsten Platz ein mit einer Gewichtung von 7,4 %. Dahinter folgen Wesco, Dollar General, Ferguson Enterprises und Liberty Global Ltd.

Im Fokus: Union Pacific

Die Union Pacific Corp. ist über ihre Tochtergesellschaft Union Pacific Railroad Company der führender Eisenbahnbetreiber in den USA. Das Unternehmen wurde 1862 gegründet und hat seinen Hauptsitz in Omaha, Nebraska. Dies ist auch Warren Buffetts Heimatstadt und so verwundert es nicht, dass er sich mit einem dicken Aktienpaket an Union Pacific beteiligt hat, als die Übernahme- und Fusionswelle in den USA eine oligopolartige Struktur herausgebildet hatte und so den Grundstein für nachhaltiges Wachstum und steigende Profitabilität gelegt wurde.

Heute ist Buffett nicht mehr Aktionär, denn während der Globalen Finanzkrise wurde ihm die Komplettübernahme des Wettbewerbers Burlington Northern Santa Fe Railroad angeboten und Buffett griff zu. Aus kartellrechtlichen Gründen musste sich Buffett daher von allen seinen anderen Eisenbahn-Engagements trennen.

Union Pacific betreibt ein ausgedehntes Schienennetz, das sich über rund 32.000 Meilen in 23 US-Bundesstaaten erstreckt und hauptsächlich die westlichen zwei Drittel der USA bedient. Es verbindet die großen US-Häfen an der Westküste und der Golfküste mit den östlichen Häfen und steuert als einzige Eisenbahngesellschaft alle sechs großen Häfen in Mexiko an. Der stärkste Wettbewerber ist die Berkshire-Hathaway-Tochter BNSF, die ein umfangreiches Schienennetz betreibt, das parallel zu den Strecken der Union Pacific verläuft, insbesondere im Westen der Vereinigten Staaten.

Im Jahr 2023 erfolgte eine strategische Neuausrichtung, als Jim Vena den CEO-Posten übernahm. VVena war zuvor bereits Chief Operating Officer des Unternehmens und hatte es in seiner Amtszeit bereits auf Effizienz und Erfolg getrimmt und so die operative Gewinnmarge von 37 % im Jahr 2018 auf fast 43 % im Jahr 2021 erhöht. Während seiner zweijährigen Tätigkeit als COO half Vena Union Pacific dabei, 1 Mrd. USD einzusparen und alle Kennzahlen außer dem Gesamtvolumen der Wagenladungen zu verbessern, das angesichts der Größe dieses Eisenbahnbetriebs nur durch makroökonomische Verbesserungen sinnvoll beeinflusst werden kann.

Übernahme von Norfolk Southern

Doch die Reise ist noch nicht zu Ende, denn Union Pacific hat kürzlich angekündigt, den kleineren Wettbewerber Norfolk Southern zu übernehmen und damit Amerikas erste transkontinentale Eisenbahngesellschaft zu formen. Denn Norfolk Southern ist überwiegend im Osten der USA tätig und ergänzt das Schienennetz von Union Pacific geradezu ideal. Dieses wird sich künftig über 50.000 Meilen durch 43 Bundesstaaten erstrecken und dabei 10 internationale Gateways mit Mexiko und Kanada bedienen, rund 100 Häfen betreiben sowie einen Single-Line-Service bieten und seinen Kunden dabei zwischen 24 und 48 Stunden Transitzeit sparen.

Dank des Duopols mit BNSF verfügt das Unternehmen über eine starke Rentabilität, die höhere Margen erzeugt und ausgedehnte Aktienrückkäufe zulässt. BNSF wiederum ist nun in der Defensive, sich ebenfalls zu verstärken. Doch Buffett erteilte den logischen Übernahmeplänen für die ebenfalls auf die Ostküste der USA limitierte CSX Corp eine Absage. Stattdessen setzen beide Unternehmen auf eine stärkere Kooperation – das kam an der Börse aber nicht gut an, angesichts der (über-) mächtigen Konkurrenz durch den alten und neuen Branchenprimus Union Pacific. Gut möglich, dass hier auch noch nicht das letzte Wort gesprochen ist, da Warren Buffett sich Ende des Jahres aus dem aktiven Part bei Berkshire zurückzieht und Greg Abel den CEO-Posten übernimmt, während Ted Weschler und Todd Combs das Investmentportfolio managen werden.

Ökonomischer Gegenwind

Die US-Konjunktur kriegt gerade kräftigen Gegenwind, was aber auch Chancen bietet. Union Pacific hat klargestellt, dass die anstehende Fusion nicht zu Arbeitsplatzverlusten führen solle, aber erhebliche Einsparpotenziale biete. Das kommt sowohl den Kunden als auch mittelfristig den Aktionären zugute.

Angesichts der Übernahme hat Union Pacific im 3. Quartal begonnen, seine Aktienrückkäufe auszusetzen und dafür seine Gesamtverschuldung auf unter 32 Mrd. USD gesenkt, wodurch sich die Nettoverschuldungsquote auf den Faktor 2,6 verringerte. Niedrigere Schulden erzeugen niedrigere Zinslasten und damit höhere Gewinne.

Derzeit weist das Unternehmen eine Dividendenrendite von 2,5 % auf bei einer Ausschüttungsquote von etwas mehr als 40 %. Die Dividende wurde 18 Jahre in Folge erhöht, wobei in den letzten Jahren ein hohes einstelliges Wachstum zu verzeichnen war. Doch in diesem Jahr stieg sie nur um 3 %, was angesichts der wirtschaftlichen Herausforderungen sinnvoll erscheint und den Weg frei macht für eine stärkere Konzentration auf den Abbau von Schulden.

Weniger Dividendenwachstum und ausgesetzte Aktienrückkäufe belasten die Stimmung, aber die Maßnahmen sind strategisch richtig. Durch den Abbau der Verschuldung gewinnt Union Pacific zusätzliche operative Spielräume, um sich in den wirtschaftlich herausfordernden Zeiten zu behaupten. Und perspektivisch dürfte sich der Schwerpunkt bei der Kapitalallokation mittelfristig auch wieder zurück Richtung Dividenden und Aktienrückkäufe verschieben. Und spätestens das dürfte auch dem Aktienkurs wieder frische Energie geben. Auf Sicht der letzten 12 Monate liegt er leicht im Minus und nach fünf Jahren stehen weniger als 10 % Kurszuwachs zu Buche. Auf Sicht von zeh Jahren sind es immerhin 160 % und auf lange Sicht gehört die Aktie von Union Pacific zu den erfolgreichsten Börseninvestments überhaupt.

Hier hat sich einiges an Potenzial aufgestaut und weiteres wird durch die Übernahme von Norfolk Southern gerade gehoben. Die Wirtschaft und die Stimmung drücken auf den Kurs und Seth Klarman wittert hier seine große Chance mit einem seiner typischen antizyklischen Investments. Ob und gegebenenfalls, wie stark es sich für ihn auszahlt, bleibt abzuwarten.

Eigene Positionen des Redakteurs: keine