Künstliche Intelligenz lässt den globalen Markt für Rechenzentren explodieren. Milliarden fließen in Server, Netzwerke, Kühlung und Stromversorgung. Eine aktuelle Studie der Bank of America zeigt, welche Unternehmen von diesem Boom profitieren – und welche neun Aktien gute Performance-Chancen bieten.

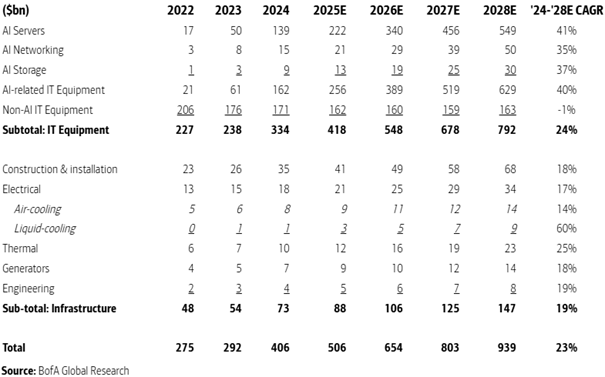

Der Markt für Daten-Center erfährt aktuell ein massives Wachstum, getrieben durch die steigende Nachfrage nach künstlicher Intelligenz (KI). Die Bank of America schätzt in ihrer aktuellen Studie "Who Makes the Data Center 2025", dass die globalen Kapitalausgaben (Capex) für Daten-Center im Jahr 2025 506 Mrd. USD erreichen werden. Dies entspricht einem Anstieg von 25 % im Vergleich zum Vorjahr.

Die Analysten bei dem zitierten US-Kreditinstitut prognostizieren für den Gesamtmarkt einen beeindruckenden jährlichen Wachstumssatz (CAGR) von 23 % zwischen 2024 und 2028. Bis 2028 soll der globale Daten-Center-Markt auf 939 Mrd. USD anwachsen.

Bank of America sieht beim globalen Markt für Rechenzentren ein Wachstum von 23 % CAGR im Zeitraum 2024–2028E auf 939 Mrd. USD

Die Ausgaben teilen sich in zwei Hauptbereiche auf: IT-Ausrüstung und Infrastruktur

Die geschätzten Gesamtausgaben von 506 Mrd. USD für 2025 setzen sich wie folgt zusammen: IT-Ausrüstung: 418 Mrd. USD. Dieser Bereich umfasst unter anderem Server und Networking-Ausrüstung. Infrastruktur: 88 Mrd. USD. Hierunter fallen Ausgaben für Bau und Installation, elektrische und thermische Ausrüstung sowie Generatoren und Ingenieursleistungen. Das stärkste Wachstum wird im Bereich der IT-Ausrüstung erwartet, mit einem CAGR von 24 % von 2024 bis 2028. Die Infrastruktur soll im gleichen Zeitraum um 19 % jährlich wachsen.

Die wachsende Adoptionsrate von KI ist der zentrale Wachstumstreiber. Die Ausgaben für KI-bezogene IT-Ausrüstung werden voraussichtlich einen CAGR von 40 % über den Zeitraum 2024–2028 erreichen. Diese Entwicklung führt zu einer deutlichen Steigerung der Baukosten von Rechenzentren, da die Architekturen kapitalintensiver werden.

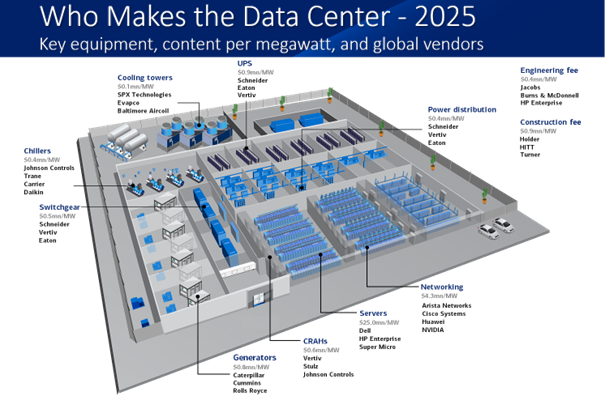

Derzeit schätzen die Analysten die Gesamtkosten für den Bau eines Daten-Centers auf 39 Mio. USD pro Megawatt (MW). Die nächste Generation von KI-Architekturen wird jedoch voraussichtlich 52 Mio. USD pro MW kosten. Zugleich rücken einzelne Produktlinien in den Vordergrund – von Kühlsystemen und Notstromgeneratoren über Schaltanlagen bis hin zu Servern und Netzwerktechnik.

Quelle: BofA Global Research

Die neun Profiteure des Daten-Center-Booms im Überblick

Die Bank of America geht in der zitierten Studie davon aus, dass von dem erwarteten Marktwachstum eine Reihe von börsennotierten Unternehmen profitieren dürften, die in unterschiedlichen Segmenten der Wertschöpfungskette aktiv sind. Die Analysten setzen dabei auf ein Spektrum von neun mit Kaufen eingestuften Aktien – von Bau- und Infrastrukturzulieferern bis hin zu Server- und Netzwerkanbietern.

Die Empfehlungen stützen sich auf die steigende Kapitalintensität der neuen KI-Architekturen und die führende Marktposition der Unternehmen in ihren jeweiligen Segmenten. Die untenstehende Berichterstattung listet auf, um welche Namen es sich handelt und wie es laut Bank of Amerika jeweils um Anlagethese, das Exposure bei Datenzentren und die Bewertungen bei jedem einzelnen Favoriten bestellt ist.

Elektrische Ausrüstung

Eaton (Ticker: ETN, Kursziel 432 USD) – US-Anbieter von Stromversorgungssystemen

- Anlagethese: Eaton profitiert vom steigenden Energiebedarf durch KI-Chips und von staatlichen Investitionsprogrammen in den USA. Das Unternehmen hat zudem eine robuste, lokal verankerte Lieferkette.

- Exposure: Rund 14 % des Umsatzes stammen aus Daten-Centern. Eaton gilt weltweit als drittgrößter Anbieter von Stromausrüstung für Rechenzentren. Das Angebot umfasst unter anderem Notstromanlagen, Transformatoren und Schaltanlagen.

- Bewertung: Das Kursziel basiert auf dem 25-Fachen der für 2026 erwarteten operativen Gewinne (EV/EBITDA). Zum Vergleich: Der Branchendurchschnitt liegt bei 21. Der Aufschlag wird durch höhere Margen und stabiles Wachstum begründet.

Quelle: Qualitäts-Check TraderFox

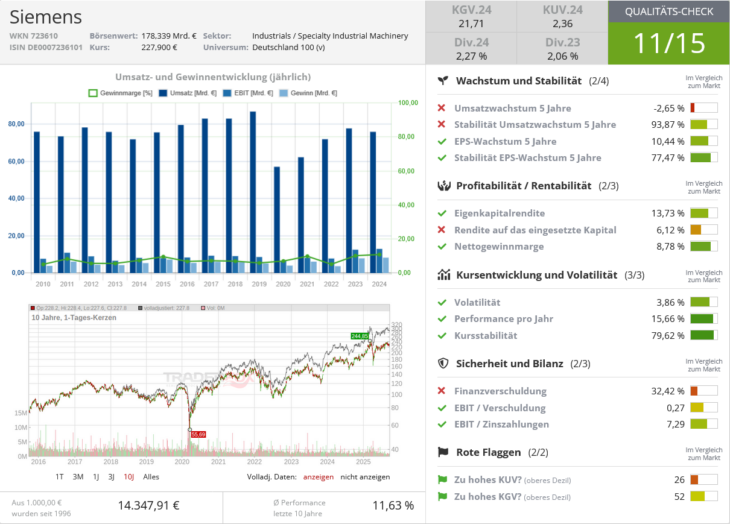

Siemens (SIE GY, Kursziel 258 Euro) – deutscher Industriekonzern mit Fokus auf Automatisierung und Infrastruktur

- Anlagethese: Siemens überzeugt durch seine führende Position bei Automatisierungslösungen und profitiert vom steigenden Bedarf an intelligenter Infrastruktur. Die Softwareplattform Xcelerator stärkt die Wettbewerbsposition zusätzlich.

- Exposure: Der Umsatz aus Daten-Center-Lösungen lag 2024 bei über 2 Mrd. Euro. Siemens bietet elektrische Systeme, Gebäude- und Brandschutzlösungen sowie digitale Zwillinge.

- Bewertung: Das Kursziel von 258 Euro beruht auf einer Summe der Einzelteile-Bewertung, bei der einzelne Unternehmensbereiche mit branchenspezifischen Multiplikatoren bewertet wurden. Insgesamt ergibt sich eine leicht höhere Bewertung als im Sektor üblich, was mit dem starken Softwaregeschäft begründet wird.

Quelle: Qualitäts-Check TraderFox

Thermische Ausrüstung

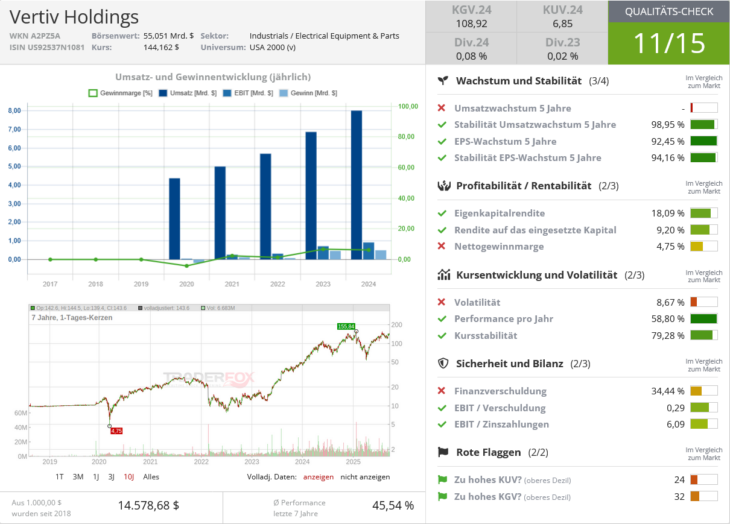

Vertiv (VRT, Kursziel 163 USD) – US-Spezialist für Kühl- und Energieinfrastruktur

- Anlagethese: Vertiv profitiert von der zunehmenden Nachfrage nach Flüssigkühlung durch KI-Workloads und steigert zugleich Margen und Cashflows.

- Exposure: Rund 80 % des Umsatzes stammen aus Daten-Centern. Zwischen 2019 und 2024 wuchs das Geschäft organisch um 15 % pro Jahr, im Cloud-Segment sogar um 26 %. Vertiv ist weltgrößter Anbieter von Kühlsystemen für Rechenzentren.

- Bewertung: Das Kursziel von 163 USD entspricht dem 24-Fachen der für 2026 erwarteten operativen Gewinne. Das liegt über dem Branchenschnitt (19), was durch überdurchschnittliches Wachstum gerechtfertigt ist.

Quelle: Qualitäts-Check TraderFox

Server

Dell Technologies (DELL, Kursziel 167 USD) – US-Anbieter von Servern, Speicher- und PC-Systemen

- Anlagethese: Dell sieht enormes Potenzial durch KI-Server, die Umsatz und Margen steigern sollen. Das Unternehmen konnte zuletzt Marktanteile gewinnen.

- Exposure: Der Marktanteil bei AI-Servern liegt derzeit bei 7 %, soll bis 2030 auf über 10 % steigen. Der Umsatz mit AI-Servern könnte bis dahin auf 86 Mrd. USD anwachsen. Schon 2025 sollen 20 Mrd. USD Umsatz mit AI-Servern erreicht werden.

- Bewertung: Das Kursziel von 167 USD basiert auf dem 15-Fachen des erwarteten Gewinns je Aktie 2026. Die Analysten halten diese Bewertung für gerechtfertigt, da Dell stark vom AI-Trend profitiert und die Verschuldung gesenkt hat.

Quelle: Qualitäts-Check TraderFox

Netzwerkausrüstung

Arista Networks (ANET, Kursziel 175 USD) – US-Anbieter von Netzwerkswitches für Cloud- und Rechenzentren

- Anlagethese: Arista ist führend im Bereich Hochgeschwindigkeitsswitches für Hyperscaler und Unternehmensnetze. KI-Anwendungen treiben den Bedarf zusätzlich.

- Exposure: Marktanteil von 34,4 % im 400G-Segment. Das Marktvolumen für AI-Netzwerke könnte bis 2029 auf 105 Mrd. USD steigen.

- Bewertung: Kursziel basiert auf dem 46-Fachen des erwarteten Gewinns 2027. Die hohe Bewertung begründet sich durch starkes Wachstum und technologische Führungsrolle.

Quelle: Qualitäts-Check TraderFox

Ciena (CIEN, Kursziel 135 USD) – US-Spezialist für optische Netzwerke

- Anlagethese: Führender Anbieter von Glasfaser- und optischen Netzwerklösungen. Ciena sollte von den 400G- und 800G-Upgrade-Zyklen profitieren.

- Exposure: Enger Partner aller großen Hyperscaler. Neue Plattformen wie WaveLogic 6 versprechen ab 2026 steigende Marktanteile.

- Bewertung: Kursziel 135 USD, entsprechend dem 28-Fachen der für 2026 erwarteten Gewinne. Am oberen Ende der Historie, da die Analysten eine Erholung der Aufträge und technologische Führungsstärke sehen.

Quelle: Qualitäts-Check TraderFox

Cisco Systems (CSCO, Kursziel 85 USD) – US-Marktführer für Netzwerktechnik und Security

- Anlagethese: Cisco profitiert von wiederkehrenden Umsätzen (50 % Anteil) und von einer wachsenden Software- und Sicherheitsplattform.

- Exposure: Cisco ist bei fünf der sechs größten Hyperscaler vertreten und verfügt über eine Pipeline von mehr als 2 Mrd. USD an AI-Aufträgen.

- Bewertung: Kursziel 85 USD, was dem 20-Fachen des freien Cashflows für 2026 entspricht – im Branchenschnitt. Unterstützt durch stabile Dividendenrendite von über 3 %.

Quelle: Qualitäts-Check TraderFox

Notstromlösungen

Caterpillar (CAT, Kursziel 495 USD) – US-Maschinen- und Energieausrüster

- Anlagethese: Caterpillar ist führend bei Notstromlösungen, die für die Ausfallsicherheit von Daten-Centern unverzichtbar sind.

- Exposure: Ein 10-MW-Rechenzentrum benötigt typischerweise 10 MW Generatorleistung. Der Markt für Backup-Power könnte bis 2030 auf 12 Mrd. USD anwachsen. Caterpillar arbeitet zudem mit Microsoft an Wasserstofflösungen für nachhaltige Notstromversorgung.

- Bewertung: Kursziel 495 USD, entsprechend dem 22,5-Fachen des für 2026 erwarteten Gewinns je Aktie. Höher als der historische Schnitt, da BofA strukturell steigende Erträge erwartet.

Quelle: Qualitäts-Check TraderFox

Immobilien (REITs)

Digital Realty (DLR, Kursziel 210 USD) – US-Immobilienkonzern mit Fokus auf Rechenzentren

- Anlagethese: Digital Realty ist weltgrößter Betreiber von Rechenzentren und profitiert vom Trend, IT-Kapazitäten auszulagern.

- Exposure: Portfolio von 267 Rechenzentren mit 229.000 Interconnection-Punkten und über 2.800 MW Kapazität. Rund 750 MW im Bau, zusätzlich Flächen für 4.300 MW.

- Bewertung: Kursziel 210 USD entspricht dem 28-Fachen der erwarteten Gewinne aus Vermietungen 2026 (Funds from Operations). Zum Vergleich: REIT-Sektor im Schnitt 19. Begründet durch starke Pipeline und wieder steigendes Wachstum.