In einer aktuellen Studie nennt Barclays jene 29 Aktien aus Europa, die nach Ansicht der Analysten die größten Wettbewerbsvorteile genießen. Davon stammen sechs aus Deutschland, wobei die britische Bank bei vier dieser Titel Kurschancen im zweistelligen Prozentbereich wittert. Per Klick erfahren Sie bei TraderFox mehr über dieses Favoriten-Quartett.

In der Welt der Wirtschaft sind nicht alle Unternehmen gleich. Einige haben eine besondere Stellung am Markt, die es der Konkurrenz erschwert, ihnen gefährlich zu werden. Der legendäre Investor Warren Buffett hat dafür den Begriff "wirtschaftlicher Schutzgraben" (Economic Moat) geprägt. Er vergleicht ein Unternehmen, das sich gegen die Konkurrenz behaupten kann, mit einer Burg, die von einem breiten Wassergraben umgeben ist. Dieser Schutzgraben kann aus verschiedenen Dingen bestehen: eine starke Marke, Patente und geistiges Eigentum, Größenvorteile, hohe Wechselkosten für Kunden oder auch behördliche Lizenzen.

An der Börse sind diese Moats ein wichtiger Indikator für die zukünftige Performance. Unternehmen mit breiten Schutzgräben sind oft weniger anfällig für Konjunkturschwankungen und Preiskämpfe, was ihre Gewinne stabiler und berechenbarer macht. Dies wiederum macht sie für Anleger attraktiver, da sie langfristig ein höheres Potenzial für überdurchschnittliche Renditen bieten.

In einer aktuellen Studie hat die britische Bank Barclays 29 europäische Unternehmen identifiziert, die ihrer Ansicht nach die breitesten Schutzgräben besitzen. Die Liste umfasst Titel aus verschiedenen Sektoren, die sich durch ihre Größe, Marke, Technologie, Regulierung oder andere strukturelle Vorteile auszeichnen.

Spannend aus deutscher Sicht: In der Wide Moat-Aktienliste von Barclays sind auch sechs deutsche Unternehmen enthalten. Während die beiden Aktien von Heidelberg Materials und Auto1 von den Analysten als "Equal Weight" eingestuft werden, was ein begrenztes Kurspotenzial andeutet, sieht Barclays bei den anderen vier deutschen Titeln zweistellige prozentuale Kurschancen. Untenstehend stellen wir dieses Quartett vor, wobei die Kursangaben sowie das dazugehörige Aufwärtspotenzial auf den Xetra-Schlussnotierungen vom 24.09.25 basieren.

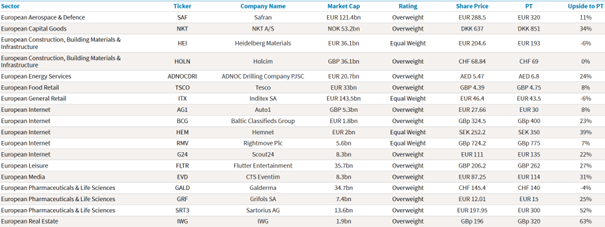

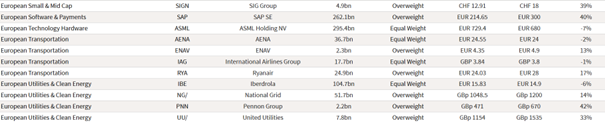

Die 29 Aktien aus Europa mit den breitesten Schutzgräben laut Barclays

Quelle Barclays, Bloomberg; Hinweis: Aktienkurse und Kursziele in der Tabelle entsprechen dem Stand vom 15.09.2025 bei Börsenschluss. Relatives Bewertungssystem von Barclays Equity Research: OW = Overweight - Übergewichten; EW = Equal weight - Gleichgewichten; UW = Underweight - Untergewichten.

Barclays-Wide-Moat-Favorit Nr. 1: Scout24 (ISIN: DE000A12DM80)

Kurs am 24.09.: 103,50 Euro Barclays-Kursziel: 135,00 Euro Kurspotenzial: 30,4 %

Scout24 ist der Platzhirsch unter den Immobilienportalen in Deutschland mit den Marken ImmobilienScout24 und Sprengnetter. Der wirtschaftliche Schutzgraben beruht hier vor allem auf einem starken Netzwerkeffekt. Je mehr Makler und private Anbieter ihre Immobilien auf der Plattform inserieren, desto mehr Immobiliensuchende werden angezogen. Und je mehr Suchende auf der Plattform sind, desto attraktiver wird sie wiederum für die Anbieter.

Dieser Kreislauf verstärkt die Marktposition von Scout24 kontinuierlich und macht es für neue Wettbewerber extrem schwer, Fuß zu fassen. Um diesen Vorsprung weiter auszubauen, investiert das Unternehmen strategisch in technologiebasierte Dienstleistungen, die den gesamten Lebenszyklus einer Immobilie abbilden – von der Vermietung und dem Kauf bis hin zum Thema Finanzierung.

Barclays-Wide-Moat-Favorit Nr. 2: SAP (ISIN: DE0007164600)

Kurs am 24.09.: 228,00 Euro Barclays-Kursziel: 300,00 Euro Kurspotenzial: 31,6 %

SAP ist der weltweit führende Anbieter von Unternehmenssoftware. Der breite Schutzgraben des Konzerns entsteht durch die hohen Wechselkosten, die seine Kunden hätten, wenn sie sich für ein anderes System entscheiden würden. Die Software von SAP ist tief in die Geschäftsprozesse von tausenden Unternehmen weltweit integriert. Ein Wechsel zu einem Konkurrenzprodukt würde enorme Kosten, Zeit und Risiken mit sich bringen.

Diese "Lock-in"-Situation bindet die Kunden langfristig an SAP. Die aktuelle Strategie des Unternehmens konzentriert sich auf den Ausbau des Cloud-Geschäfts. Durch das Anbieten von Software als Service (SaaS) schafft SAP eine noch engere Bindung zu seinen Kunden und sorgt für wiederkehrende Umsätze, was die Profitabilität zusätzlich stabilisiert.

Barclays-Wide-Moat-Favorit Nr. 3: CTS Eventim (ISIN: DE0005470306)

Kurs am 24.09.: 82,25 Euro, Barclays-Kursziel: 114,00 Euro, Kurspotenzial: 38,6 %

CTS Eventim ist der größte Anbieter von Ticketing-Dienstleistungen in Europa. Der Moat des Unternehmens ist eine Kombination aus verschiedenen Faktoren. Erstens hat Eventim eine marktbeherrschende Stellung und betreibt eine breite Infrastruktur für den Ticketverkauf, die es der Konkurrenz schwer macht, mitzuhalten. Zweitens gibt es regulatorische Vorteile und Exklusivverträge mit Veranstaltern und Venues, die den Zugang für neue Marktteilnehmer erschweren.

Schließlich profitiert das Unternehmen auch von Größenvorteilen, die es ihm ermöglichen, effizienter zu arbeiten als kleinere Konkurrenten. Strategisch setzt Eventim auf vertikale Integration: Neben dem Ticketing-Geschäft ist das Unternehmen auch als Konzertveranstalter tätig und betreibt eigene Veranstaltungsorte. So sichert sich die Firma von der Quelle bis zum Endkunden die Kontrolle über einen Großteil der Wertschöpfungskette.

Barclays-Wide-Moat-Favorit Nr. 4: Sartorius Vorzüge (ISIN: DE0007165631)

Kurs am 24.09.: 202,80 Euro, Barclays-Kursziel: 300,00 Euro, Kurspotenzial: 47,9 %

Sartorius, ein Zulieferer für die biopharmazeutische Industrie, profitiert von der hohen Spezialisierung seiner Produkte. Die Laborgeräte und Materialien des Unternehmens sind oft unverzichtbar für die Forschung und Produktion von Medikamenten. Kunden, die einmal die Geräte von Sartorius in ihre komplexen Produktionsprozesse integriert haben, wechseln nur selten den Anbieter, da dies zeit- und kostenaufwändig wäre und das Risiko von Produktionsausfällen birgt.

Das Unternehmen hat zudem einen hervorragenden Ruf für Qualität und Zuverlässigkeit, was ihm einen weiteren Markenvorteil verschafft. Sartorius verfolgt eine klare Wachstumsstrategie durch gezielte Akquisitionen und hohe Investitionen in Forschung und Entwicklung. So stellt das Unternehmen sicher, dass es technologisch führend bleibt und seine spezialisierten Lösungen stets den neuesten Anforderungen der Biopharmazie gerecht werden.

Fazit: Es geht darum, die Burg zu verteidigen

Anknüpfend an die Barclays-Liste mit den europäischen Unternehmen mit den breitesten wirtschaftlichen Schutzgraben, sollten Anleger eines verinnerlichen: Egal ob es sich um Technologie, Größenvorteile oder Regulierung handelt – die Fähigkeit, sich nachhaltig von der Konkurrenz abzusetzen, ist ein entscheidender Erfolgsfaktor. Die vier im Text besonders hervorgehobenen deutschen Unternehmen demonstrieren eindrucksvoll, wie man einen breiten wirtschaftlichen Schutzgraben aufbaut und verteidigt. Für Anleger, die auf der Suche nach robusten, zukunftsfähigen Titeln sind, könnten diese "Burgen" eine attraktive Wahl sein, die sie eine sehr hilfreiche Basis für langfristige Kursgewinne darstellen.