Nicht zuletzt der Boom bei der KI-Infrastruktur hat in den USA in den vergangenen zwölf Monaten eine ungewöhnlich hohe Zahl an Kursverdopplern kreiert. Doch nur acht dieser Aktien verfügen über einen "wide moat". Wir nennen die Namen dieser Überflieger und zeigen ihre Stärken auf.

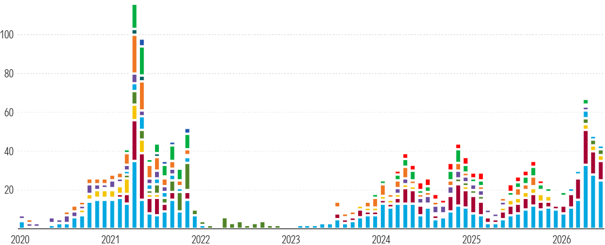

Der Boom rund um Künstliche Intelligenz hat an der US-Börse eine bemerkenswerte Entwicklung ausgelöst. Laut Daten des Analysehauses Morningstar konnten mit Stichtag zum 12. Juni innerhalb der vergangenen zwölf Monate 42 Aktien aus dem Morningstar US Large-Mid Market Index Kursgewinne im dreistelligen Prozentbereich vorweisen.

Um diese Entwicklung historisch einzuordnen: Im Durchschnitt der vergangenen zehn Jahre gelang dieses Kunststück in einem vergleichbaren Zeitraum nur etwa 19 Unternehmen. Nicht nur die reine Anzahl der Kursverdoppler hat sich somit mehr als verdoppelt, auch das Ausmaß der Gewinne sprengt den historischen Rahmen. Der Medianwert der Zuwächse innerhalb dieser Elitegruppe liegt bei beeindruckenden 182 % und damit um 40 Prozentpunkte über dem langfristigen Trend.

Sektoren-Fokus und die Risiken der Euphorie

Wenig überraschend spielt sich dieser Boom vor allem in einer bestimmten Ecke des Marktes ab. Die steigende Flut der KI-Investitionen zieht branchenübergreifend zwar viele Boote mit, doch die Profiteure konzentrieren sich stark. Ganze 60 % aller Werte im Klub der dreistelligen Gewinner stammen aus dem Technologiesektor, gefolgt von technologienahen Industriewerten, die die physische Basis für Rechenzentren, Chips, Speicherlösungen oder Stromversorgung liefern.

US-Aktien mit prozentual dreistelligen Kursgewinnen – aufgeteilt nach Sektoren - Rollierende 12-Monats-Zeiträume

Quelle: Morningstar. Stand: 08.06.26

Diese starke Abhängigkeit von einem einzigen Megatrend birgt jedoch erhebliche Risiken und sorgt für ein zunehmendes Konzentrationsrisiko am Gesamtmarkt. Der Technologiesektor macht inzwischen 37% des gesamten US-Marktes aus – ein Wert, der sogar das Niveau aus den Zeiten der Dotcom-Blase übertrifft. Strategen warnen daher zurecht, dass viele der aktuellen Highflyer rein von der Euphorie getragen werden, fundamental moderat bis deutlich überbewertet sind und bei einer Stimmungs- oder Trendwende im KI-Sektor empfindliche Kursverluste erleiden könnten.

Die Spreu vom Weizen trennen: Acht Qualitätsaktien im Fokus

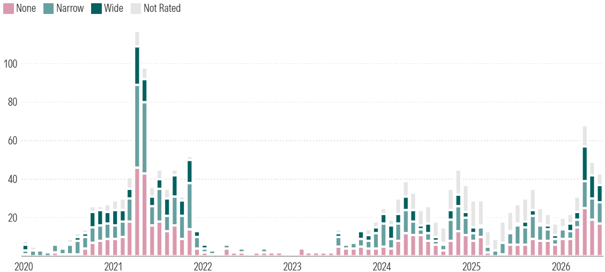

Für langfristig orientierte Anleger stellt sich in einem solchen Marktumfeld die essenzielle Frage, welche dieser Kursraketen ein solides Fundament besitzen und bei welchen es sich um reine Marktübertreibungen handelt. Ein Blick auf die qualitativen Merkmale der Unternehmen hilft hierbei, die Spreu vom Weizen zu trennen. Während ein Großteil der diesjährigen Kursverdoppler über keinerlei nachhaltige Wettbewerbsvorteile verfügt, gibt es bedeutende Ausnahmen. Genau acht Unternehmen aus diesem exklusiven Klub weisen laut den Analysten einen breiten wirtschaftlichen Schutzgraben auf.

US-Aktien mit prozentual dreistelligen Kursgewinnen - aufgeteilt nach Moat-Rating - Rollierende 12-Monats-Zeiträume

Quelle: Morningstar. Stand: 08.06.26

Diese tiefen Gräben deuten darauf hin, dass die betroffenen Firmen aufgrund struktureller Vorteile in der Lage sein dürften, ihre Konkurrenten auch in den kommenden zwei Jahrzehnten erfolgreich auf Distanz zu halten. Es lohnt sich daher, einen genaueren Blick auf diese acht Moat-Aktien zu werfen, um zu analysieren, was ihre Marktstellung so einzigartig macht und wie viel Potenzial nach den enormen Kurssteigerungen tatsächlich noch in ihnen steckt.

Infos zu den acht Kursverdopplern mit einem "wide moat"

Für langfristig orientierte Anleger könnte genau diese Gruppe besonders spannend sein. Denn während kurzfristige Börseneuphorie kommen und gehen kann, bilden starke Schutzgräben häufig die Grundlage für dauerhaft hohe Renditen und profitables Wachstum.

Wir werfen deshalb einen genaueren Blick auf die acht Moat-Aktien unter den diesjährigen US-Kursverdopplern, analysieren die Quellen ihrer Wettbewerbsvorteile und beleuchten, wie die Perspektiven nach den starken Kursanstiegen einzuschätzen sind. Die Bandbreite der Kursgewinne reicht von 105% bis 340% (alle Veränderungsangaben auf Sicht von zwölf Monaten mit Stand vom 12.06.26).

US-Kursverdoppler mit Wide-Moat, Nr. 1: Teradyne (ISIN: US8807701029, Performance in 2026: +340,21%)

Das US-Unternehmen Teradyne entwickelt und produziert automatisierte Testsysteme, die für die Überprüfung von Halbleitern, elektronischen Schaltkreisen und drahtlosen Modulen unerlässlich sind.

Der breite wirtschaftliche Schutzgraben basiert hierbei auf massiven Wechselkosten für die Kunden sowie einer technologischen Vormachtstellung, die gemeinsam mit dem Hauptkonkurrenten Advantest ein stabiles Duopol im weltweiten Testmarkt bildet. Da die Halbleiter durch komplexe KI-Architekturen immer kleiner und feiner strukturiert werden, steigt der Testaufwand überproportional, was Teradyne langfristig hohe Marktanteile sichert.

Zu den aktuellen Risiken zählt die extreme Abhängigkeit von den zyklischen Investitionszyklen der großen Chip-Schmieden sowie die Gefahr, dass Verschiebungen im Smartphone- oder Automobilmarkt das Wachstum abseits des KI-Sektors drosseln. Da die Aktie nach dem jüngsten Kursfeuerwerk jedoch fundamental recht heiß gelaufen ist, könnte es kurzfristig zu Konsolidierungen kommen, während die langfristige Perspektive dank des strukturellen Vorsprungs unangetastet bleibt.

Quelle: Qualitäts-Check TraderFox

US-Kursverdoppler mit Wide-Moat, Nr. 2: Lam Research (ISIN: US5128073062, Performance in 2026: +276,91%)

Lam Research ist ein führender Ausrüster der Halbleiterindustrie und hat sich auf hochspezialisierte Ätz- und Beschichtungsanlagen spezialisiert, die für die Herstellung modernster Mikrochips benötigt werden.

Der breite Schutzgraben des Konzerns resultiert aus den immensen technologischen Barrieren und den extrem hohen Wechselkosten, da die Anlagen tief in die hochkomplexen Fertigungsprozesse der Chip-Hersteller integriert sind. Besonders beim Trend zu dreidimensionalen Chip-Strukturen, wie sie für moderne KI-Speicherchips zwingend nötig sind, führt an den Systemen von Lam Research kaum ein Weg vorbei.

Ein wesentliches Risiko im Jahr 2026 stellen die anhaltenden geopolitischen Spannungen und drohende Exportbeschränkungen in den asiatischen Raum dar, die den Umsatz belasten könnten. Für den weiteren Kursverlauf bedeutet dies, dass Rücksetzer aufgrund politischer Störfeuer zwar möglich sind, die fundamentale Moat-Stärke im Bereich der KI-Hardware dem Titel jedoch eine exzellente langfristige Absicherung bietet.

Quelle: Qualitäts-Check TraderFox

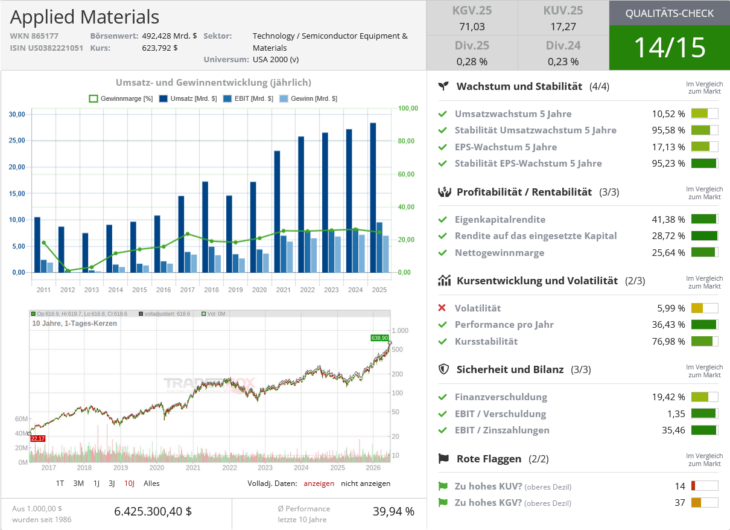

US-Kursverdoppler mit Wide-Moat, Nr. 3: Applied Materials (ISIN: US0382221051, Performance in 2026: +196,32%)

Das Halbleiter-Schwergewicht Applied Materials stellt Produktionsanlagen für die Modifikation von Wafern und die Veredelung von Halbleiteroberflächen her und deckt damit fast jeden zentralen Schritt der modernen Chipproduktion ab.

Der unbezwingbare Schutzgraben speist sich aus dem gigantischen Patentportfolio und dem schieren Innovationsvorsprung, den sich das Unternehmen über Jahrzehnte aufgebaut hat und der von Neueinsteigern kapitalseitig nicht kopiert werden kann. Da die Nachfrage nach immer leistungsfähigeren Prozessoren für KI-Anwendungen ungebrochen ist, bleibt Applied Materials der unverzichtbare Schaufelverkäufer im anhaltenden Goldrausch.

Als Risikofaktor gilt hier vor allem eine potenzielle Verlangsamung der weltweiten Halbleiternachfrage in klassischen Segmenten wie PCs oder Unterhaltungselektronik. Weil der Kurs der Aktie die künftigen Wachstumserwartungen bereits sehr ambitioniert widerspiegelt, dürfte die Luft für weitere schnelle Sprünge dünner werden, wenngleich der Moat das Abwärtsrisiko im Branchenvergleich stark minimiert.

Quelle: Qualitäts-Check TraderFox

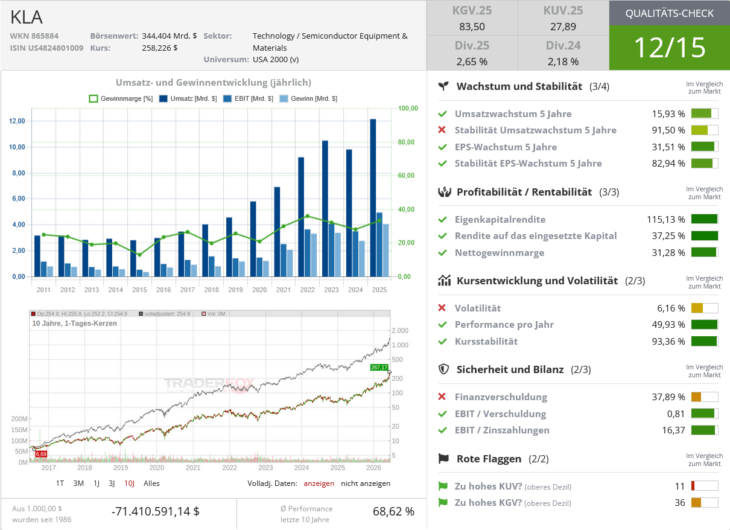

US-Kursverdoppler mit Wide-Moat, Nr. 4: KLA (ISIN: US4824801009, Performance in 2026: +161,89%)

Die KLA Corporation hat sich eine Vormachtstellung im Bereich der Prozesskontrolle und der Ertragsoptimierung für die Halbleiterindustrie erarbeitet, indem sie Inspektions- und Messsysteme zur Fehlererkennung auf Wafern anbietet.

Der breite Schutzgraben manifestiert sich in einer quasi-monopolistischen Marktstellung bei optischen Inspektionstechnologien, bei denen die Kunden aufgrund der extremen Präzisionsanforderungen keine echten Alternativen haben. Wenn Chip-Hersteller die Ausbeute ihrer hochpreisigen KI-Prozessoren maximieren wollen, sind sie zwingend auf die Datenströme von KLA angewiesen.

Das größte Risiko besteht darin, dass die technologische Komplexität bei der nächsten Generation von Halbleitern so stark ansteigt, dass auch KLA immense Forschungsbudgets aufwenden muss, um den Vorsprung zu halten. Da die fundamentale Bewertung der Aktie durch die jüngste Verdopplung stark strapaziert wurde, sollten Anleger mit einer höheren Volatilität rechnen, auch wenn der strukturelle Schutzgraben zu den sichersten der gesamten Branche zählt.

Quelle: Qualitäts-Check TraderFox

US-Kursverdoppler mit Wide-Moat, Nr. 5: Caterpillar (ISIN: US1491231015, Performance in 2026: +160,84%)

Caterpillar ist der weltweit größte Hersteller von Bau- und Bergbaumaschinen, Diesel- und Erdgasmotoren sowie Industriegasturbinen.

Der tiefe wirtschaftliche Schutzgraben des Industrie-Urgesteins beruht nicht allein auf den massiven Maschinen, sondern vor allem auf dem unübertroffenen globalen Händlernetzwerk und der damit verbundenen Ersatzteilversorgung rund um die Uhr. Diese Service-Infrastruktur sichert eine unschlagbare Kundenloyalität, da Stillstandszeiten auf Großbaustellen oder in Minen immense Kosten verursachen.

Ein inhärentes Risiko für Caterpillar bleibt die klassische Konjunkturabhängigkeit des globalen Infrastruktur- und Rohstoffsektors, die zyklische Dellen verursachen kann. Dennoch zeigt die aktuelle Kursentwicklung, dass das Unternehmen dank der steigenden Nachfrage nach schweren Energiesystemen für die Stromversorgung neuer KI-Rechenzentren ein neues, strukturelles Wachstumsfeld erschlossen hat, was den Moat weiter festigt.

Quelle: Qualitäts-Check TraderFox

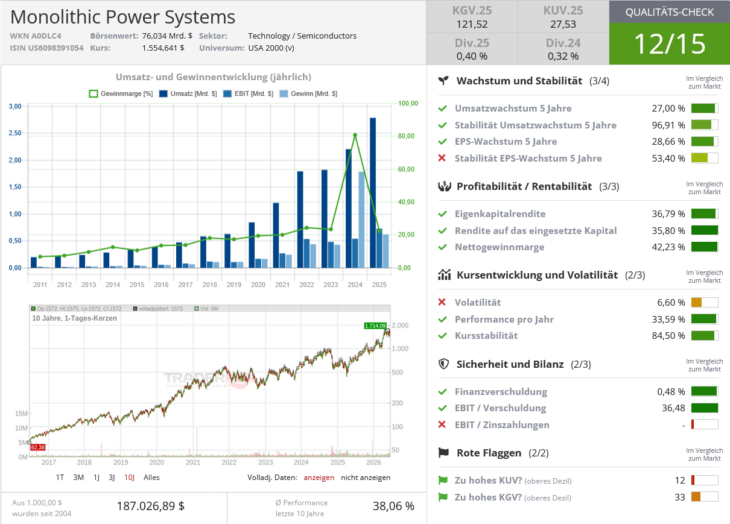

US-Kursverdoppler mit Wide-Moat, Nr. 6: Monolithic Power Systems (ISIN: US6098391054, Performance in 2026: +127,90%)

Monolithic Power Systems entwirft, entwickelt und vermarktet hocheffiziente, integrierte Halbleiterlösungen für das Energiemanagement in modernen Elektroniksystemen.

Der breite Schutzgraben resultiert aus der patentierten Technologie, die es ermöglicht, extrem viel Leistung auf kleinstem Raum und mit minimaler Wärmeentwicklung zu steuern – eine Schlüsselkomponente für die Energieversorgung von KI-Servern und Grafikprozessoren. Das Unternehmen hat sich damit tief in die Lieferketten von Tech-Giganten wie Nvidia hineingefressen, was zu extrem hohen Wechselkosten auf Kundenseite führt.

Das primäre Risiko liegt in der hohen Bewertung und der Gefahr, dass finanzstarke Konkurrenten versuchen, mit eigenen Chip-Designs Marktanteile im lukrativen Power-Management-Markt zurückzugewinnen. Nach den enormen Kursgewinnen im Jahr 2026 ist die Aktie anfällig für Gewinnmitnahmen, doch die strukturelle Relevanz für die Energieeffizienz in Rechenzentren bleibt ein langfristiger Kurstreiber.

Quelle: Qualitäts-Check TraderFox

US-Kursverdoppler mit Wide-Moat, Nr. 7: Alphabet (ISIN: US02079K3059, Performance in 2026: +109,79%)

Die Google-Muttergesellschaft Alphabet hält über ihre Dominanz bei der Websuche, dem Betriebssystem Android und der Videoplattform YouTube das digitale Werbemonopol in den Händen.

Der breite Schutzgraben ist das Ergebnis gigantischer Netzwerkeffekte und unbezahlbarer Datenberge, die das System mit jeder Suchanfrage intelligenter und für Werbekunden unverzichtbarer machen. Alphabet nutzt diese Datenbasis zudem, um seine eigenen agentenbasierten KI-Modelle tief in die bestehenden Produkte zu integrieren und so die Nutzer im eigenen Ökosystem zu halten.

Als wesentliche Risiken müssen die weltweit verschärften Kartellverfahren und regulatorischen Daumenschrauben im Auge behalten werden, die eine Zerschlagung oder Einschränkung des Werbegeschäfts fordern. Da die Aktie trotz der Kursverdopplung im Vergleich zu anderen Tech-Werten immer noch mit einem moderaten Bewertungsabschlag gehandelt wird, bietet der Titel eine attraktive Kombination aus defensiver Moat-Stärke und KI-Wachstumspotenzial.

Quelle: Qualitäts-Check TraderFox

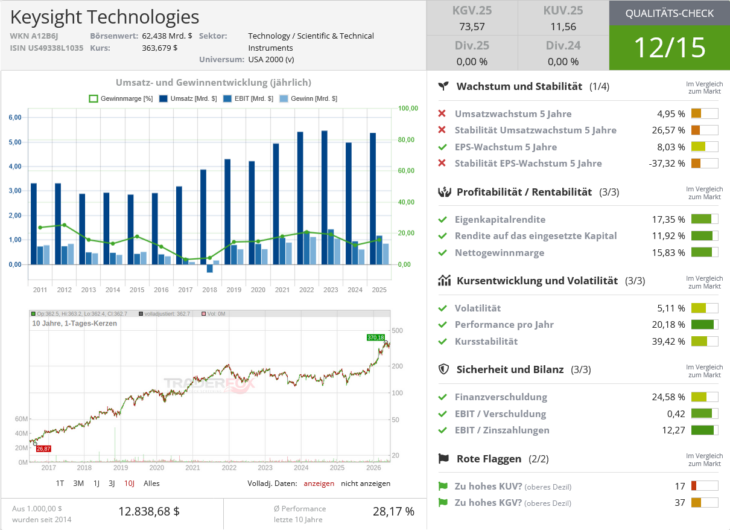

US-Kursverdoppler mit Wide-Moat, Nr. 8: Keysight Technologies (ISIN: US49338L1035, Performance: +104,75%)

Keysight Technologies ist ein weltweit führender Anbieter von elektronischen Design-, Simulations- und Testlösungen, die bei der Entwicklung von Mobilfunknetzen, Luftfahrtsystemen und hochentwickelten Halbleitern eingesetzt werden.

Der breite Schutzgraben basiert auf der tiefen Verankerung der Keysight-Software und -Hardware in den Forschungs- und Entwicklungsabteilungen der Tech-Industrie, was zu nahezu unüberwindbaren Wechselkosten führt. Ohne die präzisen Messgeräte von Keysight können neue Highspeed-Glasfaserkabel und Netzwerkinfrastrukturen für KI-Rechenzentren nicht validiert werden.

Das Risiko liegt hier in einer möglichen Investitionszurückhaltung im klassischen Telekommunikationssektor, falls Mobilfunkanbieter ihre Budgets temporär kürzen müssen. Dennoch sichert die fundamentale Verknüpfung mit den physikalischen Grundlagen des gesamten Technologie- und KI-Booms dem Unternehmen eine dauerhaft starke Marktposition, die den Aktienkurs auch nach der jüngsten Rally stützen sollte.