Aus der Sicht der Bank of America gibt es gleich mehrere Gründe für Anleger, sich mit Blick auf das kommende Jahr für Aktien mit höherer Qualität im Portfolio zu entscheiden. Dabei ist das säkulare Kaufargument die künftig knappere Liquidität. Das zyklische Argument wiederum besteht aus einem nachlassenden Gewinnwachstum und einer voraussichtlich steigenden Volatilität. Und drittens gibt es mit der Bewertung auch einen fundamentalen Anlagegrund. Denn nach Einschätzung der Bank of America ist Qualität preiswert und dürfte aufgrund der zuvor genannten Gründe eine Neubewertung erfahren.

Qualitätsaktien haben bei Anlegern einen guten Leumund. Dafür sorgt unter anderem eine überzeugende Langfrist-Performance. So hat es der MSCI World Quality Index, der Aktien großer und mittlerer Unternehmen aus 23 Ländern mit entwickelten Märkten umfasst, vom 30. Juni 1994 bis zum 30. September 2022 auf ein Plus von im Schnitt 11,08 % p.a. gebracht. Verglichen damit kam der MSCI World Index gleichzeitig nur auf eine jährliche Performance von im Schnitt 7,76 %.

Säkulare Kaufargumente: Das Ende des leichten Geldes und der irrationalen Kurse

Trotz dieser Bilanz verweist die Bank of America in ihrem Jahresausblick auf die US-Börse darauf, dass in den vergangenen mehr als 20 Jahren risikoreiche Aktien mit einem Aufschlag gegenüber sicheren Aktien gehandelt wurden. Das heißt, die Realität sei das Gegenteil von dem gewesen, was man in der Finanzen-Grundausbildung gelernt habe. Gemeint ist damit die These, wonach Anleger einen Aufschlag für Sicherheit zahlen, aber höhere Renditen verlangen, wenn sie Risiken eingehen.

Auf die Frage, warum es zu einer Abweichung von der reinen Lehre gekommen ist, heißt es, fiskal- und geldpolitische Anreize hätten Risikopapieren Auftrieb gegeben, da die Politik auf Krisen jeweils in beispielloser Weise und schnell stimulierend reagiert habe.

Jüngst sei aber auch wieder einmal das Gegenteil zu beobachten gewesen: Denn im Zuge der zuletzt vorherrschenden Phase der Straffung der Geldpolitik werde hohe Qualität jetzt wieder mit einem leichten Aufschlag in Sachen Bewertung gegenüber der niedrigen Qualität gehandelt (siehe Grafik).

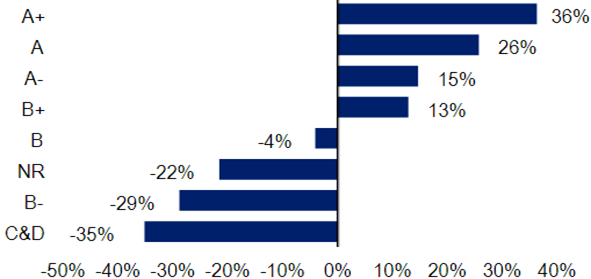

Vergleich des geschätzten KGVs von Aktien mit den Qualitätsnoten B+ oder besser versus Aktien mit der Note B oder schlechter in Relation zum Bank of America-Universum (1986 - 30.10.22)

Quellen: FactSet, BofA US Equity & Quant Strategy

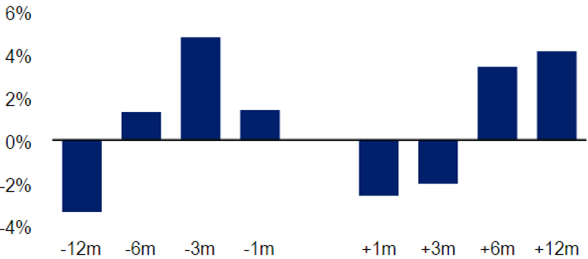

Geht es nach Aktienstrategin Savita Subramanian dann ist die neue Führerschaft von Qualität noch nicht wieder vorbei. Dafür sprechen aus ihrer Sicht auch historische Annahmen. Denn in den sechs Monaten vor der letzten Zinserhöhung der Fed sowie in den sechs bis 12 Monaten nach der letzten Zinserhöhung hätten hochwertige Titel in der Vergangenheit besser performt als niederwertigere Werte (siehe Grafik).

Durchschnittliche Performance von hoher Qualität (B+ oder besser) im Vergleich zu niedriger Qualität (B oder schlechter) um die jeweils letzte Fed-Erhöhung seit 1989

Quellen: FactSet, BofA US Equity & Quant Strategy

Zyklische Kaufargumente: Gewinnwachstum und Volatilität

Wenn die Gewinne bei den Unternehmen weniger sprudeln, neigen die Anleger laut Bank of America dazu, für ein stabiles Gewinnwachstum mehr zu zahlen. Qualitätsaktien hätten jedenfalls in der Vergangenheit in Zeiten rückläufiger Gewinne eine bessere Performance erzielt, heißt es dazu. Subramanian geht davon aus, dass sich die Gewinne in den nächsten 12 Monaten erheblich verlangsamen werden, was normalerweise Aktien mit einer höheren Qualität begünstigen würde.

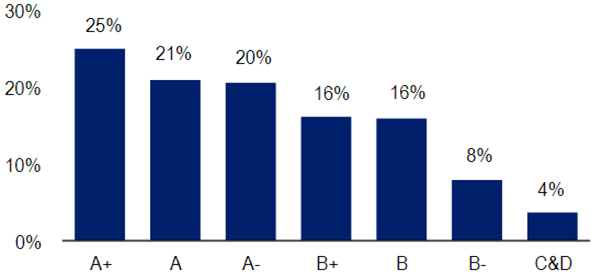

Durchschnittliche Performance der S&P 500 Quality Ranks, wenn sich der Gewinnzyklus verlangsamt (die letzten neun Zyklen, 1988 bis heute)

Quellen: BofA US Equity and Quant Strategy, S&P

In puncto Volatilität erklärt die Bank of America, man habe in den 2000er-Jahren damit begonnen, die Struktur der Renditekurve bei Anleihen zur Vorhersage für die Volatilität zu verfolgen und dabei festgestellt, dass dieser Einflussfaktor eine starke Vorhersagekraft für Veränderungen beim Volatilitätsindex VIX habe.

Derzeit deute die Renditekurve darauf hin, dass die Volatilität in den nächsten zwölf Monaten wahrscheinlich sprunghaft ansteigen werde. Auch eine quantitative Straffung führe tendenziell zu einer Erhöhung der Volatilität, während eine Lockerung die Volatilität tendenziell unterdrücke.

BofA Quality Indices: Korrelation der 12-Monats-Performance zu den 12-Monats-Veränderungen des CBOE VIX (1986 bis 31.10.22)

Quellen: BofA US Equity and Quant Strategy, Standard & Poor's

Qualität bedeutet Kapitalerhalt

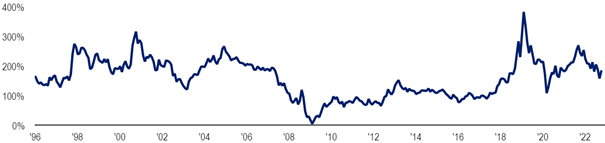

Am Ende ihrer Überlegungen zu Qualitätsaktien erinnert Subramanian auch noch daran, dass Qualitätsaktien langfristig gesehen mit guten Chancen auf einen Kapitalerhalt versehen sind. Auf der Grundlage von Daten von 1986 bis heute hätten qualitativ hochwertige Aktien ("B+ oder besser") über einen Zeitraum von 10 Jahren jedenfalls nie negative Renditen erzielt – und zwar selbst dann, wenn man die Dividenden ausklammere.

Qualitativ hochwertige Aktien (B+ oder besser S&P-Qualitätsrang) - 10-jährige rollierende Kursrenditen, (1996 bis 0/31/22)

Quellen: BofA US Equity & Quant Strategy, S&P