Morningstar hat drei US-Aktien neu mit einem breiten wirtschaftlichen Schutzgraben bewertet. Lesen Sie in unserem Bericht, warum Goldman Sachs, Interactive Brokers und W.W. Grainger dank ihrer starken Wettbewerbsvorteile und überzeugenden Chartbilder aus Anlegersicht einiges zu bieten haben.

Die Frage, ob ein Unternehmen auch morgen noch erfolgreich sein wird, beschäftigt jeden Anleger. In einer globalisierten, schnelllebigen Welt, in der Geschäftsmodelle und Produkte rasch kopiert werden, ist die Wettbewerbsfähigkeit ein sehr entscheidender Faktor für langfristigen Erfolg.

Aus Anlegersicht geht es dabei um mehr als nur aktuelle Gewinne. Es geht um einen dauerhaften, strukturellen Vorteil gegenüber der Konkurrenz – um das, was Warren Buffett den "wirtschaftlichen Schutzgraben" nennt. Unternehmen mit einem breiten Schutzgraben (wide moat) können sich Preiskämpfen entziehen, stabile Marktanteile sichern und letztlich höhere und zuverlässigere Renditen für ihre Aktionäre erwirtschaften.

Im Folgenden werfen wir einen genaueren Blick auf drei US-Unternehmen, denen Morningstar neuerdings genau einen solchen breiten Schutzgraben zubilligt. Vorab lassen wir aber erst noch Susan Dziubinski mit einer Erklärung dazu zu Wort kommen, warum der zuvor erwähnte US-Finanzdienstleister der Existenz eines Schutzgrabens bei der Aktienanlage sehr viel Bedeutung beimisst.

Konkret fasst man bei der Investment-Research-Plattform Wettbewerbsvorteile in den sogenannten "Economic Moat Ratings" zusammen. Unternehmen, von denen Morningstar erwartet, dass sie sich 20 Jahre oder länger erfolgreich im Wettbewerb behaupten, erhalten die Bewertung "Wide Economic Moat" (breiter wirtschaftlicher Schutzgraben).

Ein solches Rating ist jedoch nicht in Stein gemeißelt. Wirtschaftliche Schutzgräben können sich im Laufe der Zeit verstärken oder abschwächen, da sich Unternehmen und Branchen verändern. Aber selbst wenn Morningstar die Bewertung für ein Unternehmen heraufstuft, heißt das nicht, dass Anleger sofort in die Aktie stürmen sollten. Auch die Aktien von Unternehmen mit einem besseren Moat-Rating können deswegen aus Sicht des Finanzdienstleisters immer noch überbewertet sein.

Jenes Trio, bei dem Morningstar kürzlich das Rating auf einen breiten wirtschaftlichen Schutzgraben erhöht hat, stellen wir nachfolgend näher vor. Erwähnenswert ist vorab noch, dass diese drei Titel dank intakter langfristiger Aufwärtstrends auch mit überzeugenden Chartbildern aufwarten können.

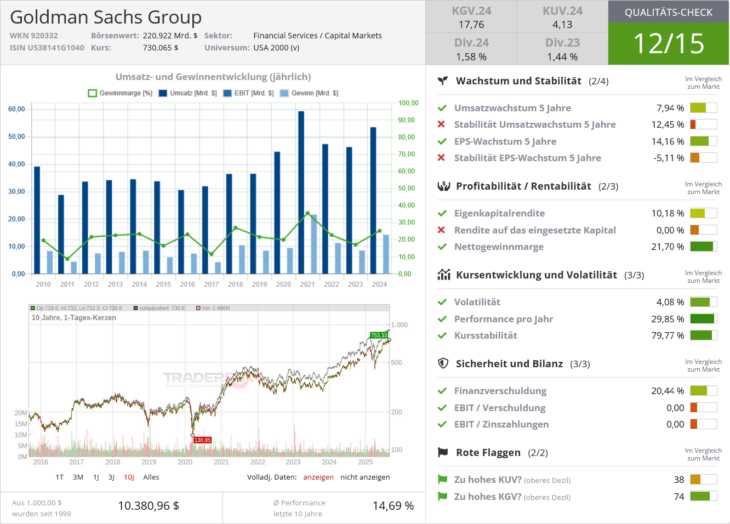

Goldman Sachs: Mit Markenwert und Wechselkosten zum "Wide Moat"

Drei US-Aktien billigt Morningstar neuerdings einen breiten wirtschaftlichen Schutzgraben zu. Eine davon ist Goldman Sachs Group Inc. (ISIN: US38141G1040). Das Unternehmen ist eine sehr bekannte globale Investmentbank mit einem umfassenden Dienstleistungsangebot, die bereits im Jahr 1869 gegründet wurde. Goldman Sachs ist seit 20 Jahren weltweit führend in der Beratung bei Fusionen und Übernahmen und hält gemessen am Umsatz einen Marktanteil von fast 10 % im Investmentbanking.

Das globale Investmentbanking konsolidiert sich weiterhin um eine kleine Anzahl großer Unternehmen wie Goldman. Regulatorische Änderungen in Kombination mit einer besseren Diversifizierung der Einnahmen haben das Geschäft von Goldman seit der globalen Finanzkrise erheblich von Risiken befreit. Dies geschah, weil Banken nun mehr Eigenkapital zur Absicherung in einem Abschwung halten müssen und ihre Beteiligung an risikoreicheren Handels- und Investitionstätigkeiten eingeschränkt wurde. Diese Maßnahmen führten zwar dazu, dass die Eigenkapitalrendite (ROE) im Vergleich zur Zeit vor der Finanzkrise um die Hälfte gesunken ist, aber sie reduzieren die Volatilität und das Risiko der Geschäftstätigkeit erheblich.

Morningstar ist der Ansicht, dass Goldman Sachs einen breiten wirtschaftlichen Schutzgraben besitzt, was die Wahrscheinlichkeit erhöht, dass das Unternehmen in den nächsten 20 Jahren risikoadjustierte Gewinne erwirtschaftet. Dieser Schutzgraben beruht auf zwei Hauptpfeilern: einem immateriellen Markenwert in ihrem Investmentbanking-Bereich und stabilen Wechselkosten im Asset- und Wealth-Management.

Das Geschäft von Goldman Sachs besteht heute im Wesentlichen aus zwei Bereichen:

- Global Banking and Markets: Dieser Sektor, der rund 65 % des geschätzten Gewinns ausmacht, profitiert stark vom Markenwert. Dieser ermöglicht es Goldman, an den lukrativsten Transaktionen wie Fusionen und Übernahmen oder Börsengängen teilzunehmen. Da größere Deals Kapazitäten, Reichweite und Bilanzstärke erfordern, die nur die größten globalen Banken bieten können, wird sich das Kräfteverhältnis in der Branche voraussichtlich weiter zugunsten dieser Schwergewichte verschieben.

- Asset and Wealth Management: Mit einem Anteil von 40 % des Gewinns ist dieser Sektor ebenfalls entscheidend. Mit verwalteten Vermögenswerten von 3,1 Billionen US-Dollar gehört Goldman Sachs zu den größten Vermögensverwaltern. Die Wechselkosten sind hier ein wesentlicher Vorteil, insbesondere für Kunden mit sehr hohem Vermögen, die komplexere Dienstleistungen wie Nachlassplanung oder Treuhandkonten nutzen. Ein Wechsel wäre für diese Kunden mit erheblichem Aufwand verbunden. Dies führt zu einer sehr hohen Kundenbindung, was diesen Bereich zu einem stabilen und lukrativen Geschäft macht.

Zusammenfassend lässt sich sagen, dass der Goldman-Sachs-Konzern aus Sicht von Morningstar ein extrem schwer zu erschütterndes Ökosystem darstellt. Das Unternehmen profitiert von einem diversifizierten Angebot, das über das traditionelle Investmentbanking hinausgeht, und von den Synergien zwischen den verschiedenen Geschäftsbereichen. Dadurch sieht Morningstar Goldman Sachs als einen langfristigen Gewinner in einer Branche, die sich weiterhin um eine kleine Gruppe globaler Marktführer konsolidiert.

Quelle: Qualitäts-Check TraderFox

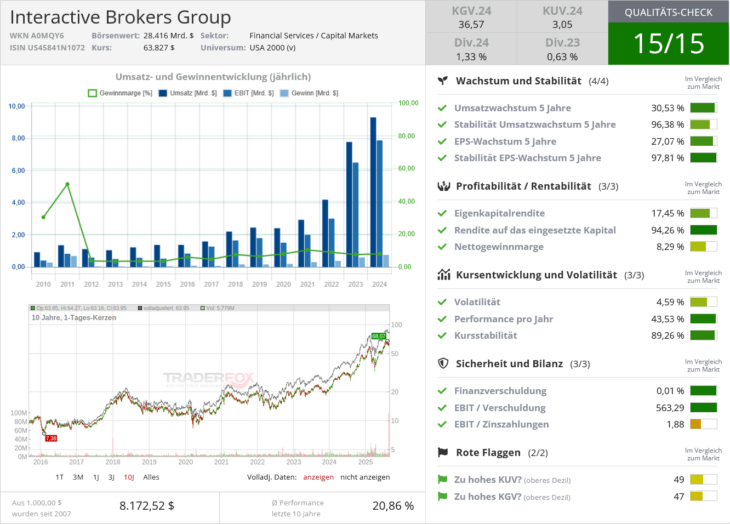

Interactive Brokers: Mit Automatisierung und überlegener Ausführung zum "Wide Moat"

Das Investment-Research-Unternehmen Morningstar hat kürzlich auch Interactive Brokers Group Inc. (ISIN: US45841N1072) mit einem breiten wirtschaftlichen Schutzgraben bewertet. Interactive Brokers ist ein großer, automatisierter Broker für Privat- und institutionelle Kunden, der 1977 als Market-Making-Unternehmen gegründet wurde und Pionierarbeit im elektronischen Handel leistete. Die Firma expandierte 1993 in den Brokerage-Service und bedient heute eine breite internationale Klientel in über 36 Ländern und 28 Währungen, wobei mehr als 80 % der aktiven Konten außerhalb der USA geführt werden.

Morningstar ist der Ansicht, dass das Unternehmen einen dauerhaften Kostenvorteil durch einen hohen Automatisierungsgrad hat, der es ihm ermöglicht, zu strukturell niedrigeren Kosten zu arbeiten als selbst viel größere Wettbewerber. Dieser Kostenvorteil ist besonders in fragmentierten internationalen Märkten ausgeprägt. Die hohe Produktivität wird auch durch den Umsatz pro Mitarbeiter unterstrichen, der mit 1,73 Millionen US-Dollar im Jahr 2024 deutlich über dem von großen Konkurrenten wie Charles Schwab liegt.

Ein weiterer entscheidender Faktor ist das immaterielle Gut der überlegenen Handelsausführung, das durch die firmeneigene "BestX"-Software und den "SmartRouting"-Algorithmus ermöglicht wird. Dieser Algorithmus durchsucht über 160 Börsen, Dark Pools und alternative Handelssysteme, um den bestmöglichen Preis für die Kunden zu finden. Laut einer Umfrage von IHS Markit aus dem Jahr 2021 bot Interactive Brokers seinen Kunden Ausführungspreise an, die um 0,62 US-Dollar pro Lot besser waren als die der nationalen Konkurrenz.

Insgesamt sehen Analysten von Morningstar Interactive Brokers als einen der langfristigen Gewinner in der Branche. Der Fokus auf Automatisierung und geringe menschliche Interaktion hat zu strukturell niedrigeren Kosten und höheren Margen geführt, die von den Wettbewerbern nur schwer zu replizieren sind. Auch die sehr spezialisierte und aktive Kundschaft, die sich durch häufigen Handel und hohe Marginauslastung auszeichnet, trägt zur starken Marktstellung bei. So werden rund 45 % der Kommissionsumsätze von preissensiblen institutionellen Kunden wie Hedgefonds und professionellen Tradern generiert.

Die Überzeugung, dass der breite Schutzgraben von Interactive Brokers dauerhaft ist, wird dadurch gestärkt, dass die Konkurrenz wenig Anreize hat, dem Unternehmen seinen Platz streitig zu machen. Große US-Retail-Broker wie Charles Schwab und Fidelity bedienen eine andere Kundengruppe und müssten für eine Replikation erhebliche Investitionen in ihre Handelsplattformen tätigen. Zudem verfolgen große Prime Broker wie JPMorgan oder Morgan Stanley größere institutionelle Kunden und haben ihre Beziehungen zu kleineren Institutionen sogar reduziert, da diese weniger rentabel sind.

Quelle: Qualitäts-Check TraderFox

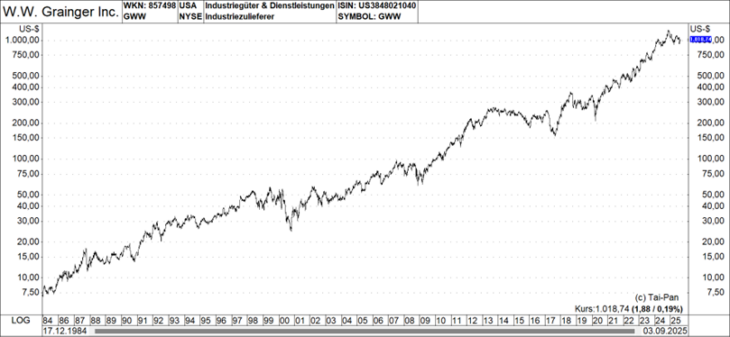

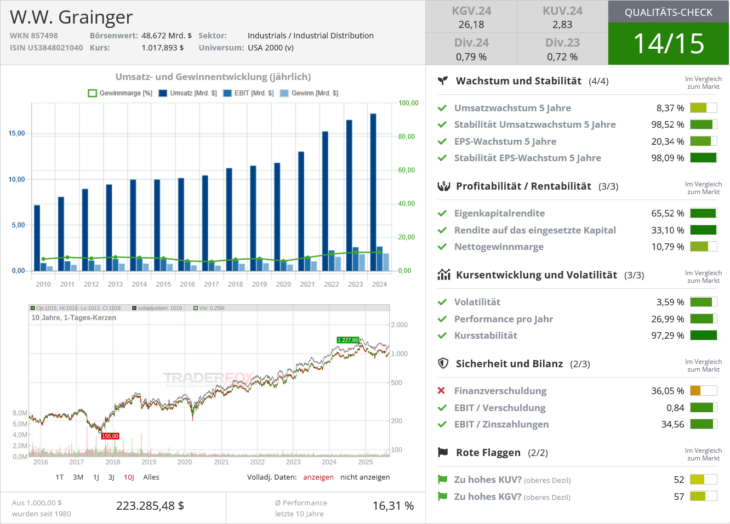

W.W. Grainger: Mit Größenvorteilen und überlegener Logistik zum "Wide Moat"

Das dritte Unternehmen, dem Morningstar kürzlich einen breiten wirtschaftlichen Schutzgraben zugebilligt hat, ist W.W. Grainger Inc. (ISIN: US3848021040). Grainger ist der größte Industriegroßhändler auf dem stark fragmentierten Markt für Wartungs-, Reparatur- und Betriebsbedarf (MRO).

Gegründet im Jahr 1927, hat sich das Unternehmen von einem Versandanbieter für Motoren zu einem globalen Vertriebsriesen entwickelt. Grainger unterteilt sein Geschäft heute in zwei Segmente, die unterschiedliche Kundenstämme bedienen:

- High-Touch Solutions: Dieses größere Segment richtet sich an Großunternehmen mit komplexen Beschaffungsabläufen. Grainger bietet hier ein umfangreiches Sortiment an MRO-Produkten sowie maßgeschneiderte Bestandsmanagement-Dienstleistungen an. Dieser Bereich profitiert von einem erheblichen Kostenvorteil gegenüber kleineren Konkurrenten. Grainger kann aufgrund seines Umfangs Mengenrabatte von den Lieferanten erhalten, die kleineren Händlern verwehrt bleiben. Durch die Ergänzung von Millionen von Lagerhaltungseinheiten (SKUs) in seinem Katalog kann das Unternehmen den Umsatz pro Kunde steigern, ohne zusätzliche Infrastruktur aufbauen zu müssen.

- Endless Assortment: Dieses Segment bedient über die Online-Plattformen Zoro und MonotaRO kleinere Unternehmen. Hier ist der Fokus hauptsächlich auf Preis und Produktverfügbarkeit gerichtet, weshalb Morningstar diesem Bereich einen engeren Schutzgraben zuschreibt, da er weniger Mehrwertdienste bietet.

Laut Morningstar beruht der Schutzgraben von Grainger ausschließlich auf seinem Kostenvorteil, der wiederum auf Größenvorteilen basiert. Dieser Pluspunkt zeigt sich in den überdurchschnittlichen Margen und Renditen, die Grainger im Vergleich zu seinen kleineren Wettbewerbern erzielt. Die Fähigkeit des Unternehmens, seinen Kundenstamm weltweit zu bedienen, stellt einen zusätzlichen Wert dar, da multinationale Konzerne eine konsistente Produktverfügbarkeit und Servicequalität rund um den Globus schätzen.

Ein wichtiger Aspekt ist auch, dass der Fokus von Großkunden nicht mehr nur auf dem Produktpreis liegt, sondern auf den Gesamtkosten der Bestandsverwaltung. Graingers "High-Touch Solutions"-Segment bietet genau hier einen entscheidenden Mehrwert durch Beratungsdienste, wie technische Produktunterstützung, Ausgabenanalysen und operative Designempfehlungen. Dies ermöglicht es Grainger, Premiumpreise zu verlangen und sich von kleineren Händlern sowie Online-Konkurrenten wie Amazon Business zu differenzieren.

Während kleinere Wettbewerber und Online-Händler wie Amazon Business in den Markt drängen, sieht Morningstar Grainger als langfristigen Gewinner. Unternehmen tendieren dazu, ihre Beschaffung bei größeren, nationalen Anbietern zu konsolidieren, um den Prozess zu vereinfachen und ihre Kaufkraft zu nutzen. Grainger ist durch seine enorme Größe und die globale Reichweite bestens positioniert, um von diesem Trend zu profitieren und Marktanteile von kleineren, regionalen Händlern zu gewinnen.