Europäische Aktien sind wieder in den Fokus institutioneller Investoren gerückt. In einer aktuellen Analyse benennt JPMorgan sechs Top-Anlagethemen mit Potenzial – inklusive konkreter Aktienempfehlungen, Branchenausblicken und Bewertungskennzahlen.

Lange galten europäische Aktien als zweite Wahl hinter US-Titeln. Doch eine aktuelle Analyse von JPMorgan zeigt: Die Perspektiven haben sich verschoben. Während die Bewertungen in den USA ambitioniert sind, erscheinen viele europäische Unternehmen im relativen Vergleich günstig bewertet – gerade in zyklischen oder substanzstarken Sektoren.

Hinzu kommen strukturelle Trends: Die Fiskalpolitik wird in Teilen Europas expansiver, viele Staaten investieren aktiv in Infrastruktur und Sicherheit, und geopolitische Verwerfungen führen zu Umverteilungen in den globalen Kapitalströmen. Genau hier setzt JPMorgan an – und nennt sechs klar umrissene Investmentthemen, die Anlegern 2025 besondere Chancen bieten könnten.

1. Verteidigung: Europas Sicherheitsagenda befeuert die Industrie

JPMorgan bleibt bei europäischen Rüstungsaktien langfristig positiv gestimmt – trotz bereits kräftiger Kursgewinne in den vergangenen Monaten. Die führenden europäischen Verteidigungsunternehmen bringen es aktuell auf eine Marktkapitalisierung von rund 310 Mrd. EUR und machen damit nur etwa 1,8 % des Datastream Europe Index aus. Gleichzeitig dürften sich die Verteidigungsausgaben in Europa in den kommenden Jahren auf 2 % bis 4 % des BIP steigern – ein enormer zusätzlicher Mittelzufluss in den Sektor.

Besonders relevant: Derzeit fließen laut JPMorgan fast zwei Drittel der Verteidigungsausgaben europäischer NATO-Staaten an US-Rüstungsanbieter. Doch dieser Trend dürfte sich deutlich ändern: Die Eurozone plant, künftige Verteidigungsbedarfe zunehmend durch heimische Anbieter zu decken. Das stärkt die Auftragslage europäischer Konzerne und lässt deren Marktanteil wachsen.

Neben dieser strukturellen Nachfrageentwicklung sieht die US-Bank europäische Rüstungsaktien auch als Absicherung gegen geopolitische Risiken. Zwar seien die Bewertungen nach dem steilen Anstieg zuletzt ausgedehnt, aber: "Wir glauben, dass die Gewinne fundamental nachziehen werden", so die Analysten. Europäische Verteidigung bleibt für sie daher ein "strukturelles Kaufthema"

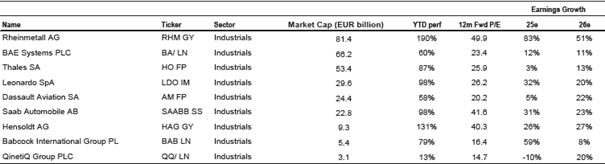

JPMorgan-Aktienkorb mit Europas Verteidigungs-Champions

Quellen: Bloomberg Finance L.P., J.P. Morgan

2. Infrastruktur: Deutschlands Milliardenprogramm als langfristiger Wachstumsimpuls

Ein zentrales Argument für europäische Aktien kommt laut JPMorgan aktuell aus Deutschland: Die Regierung plant massive Ausgaben zur Modernisierung der Infrastruktur. Konkret geht es um den sogenannten "500 Mrd. EUR Infrastruktur- und Klimafonds", der über die kommenden zwölf Jahre gestreckt werden soll. Rund 300 Mrd. EUR davon will der Bund in verschiedene Infrastrukturprojekte investieren, während jeweils 100 Mrd. EUR an den Klimafonds und an die Bundesländer fließen sollen.

Zielbereiche der Investitionen sind laut JPMorgan klassische Verkehrsinfrastruktur (wie Straßen und Brücken), aber auch Schulen, digitale Netze und Energieversorgung. Für die betroffenen Branchen ergeben sich daraus klare Chancen – vor allem für Anbieter aus den Bereichen Bau, Transport, Industrieausrüstung oder Elektrotechnik. JPMorgan verweist auf eine eigens zusammengestellte Aktienauswahl ("Germany Whatever It Takes Basket"), die besonders stark von diesem Infrastruktur- und Konjunkturimpuls profitieren könnte.

Trotz bereits guter Kursentwicklung in diesem Segment betonen die Analysten, dass die Bewertungen der enthaltenen Unternehmen im historischen Vergleich nicht überzogen wirken. Der Aufwärtstrend könnte sich also fortsetzen – sofern die Politik ihre Pläne wie angekündigt umsetzt

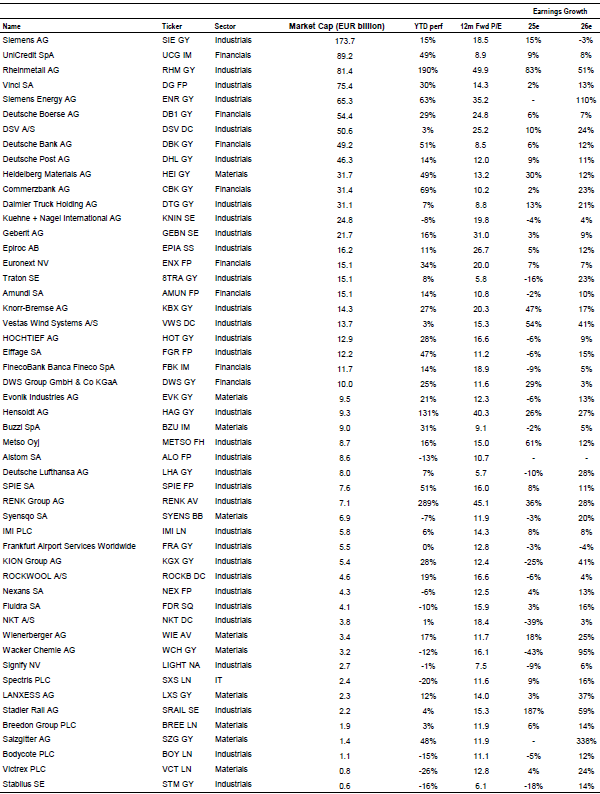

Der JPMorgan-"Whatever It Takes"-Korb für Deutschland

Quelle: J.P. Morgan

3. Finanzwerte: Solide Fundamentaldaten trotz taktischer Herausforderungen

JPMorgan bleibt bei europäischen Finanzwerten konstruktiv gestimmt – insbesondere mit Blick auf die mittelfristige Perspektive. Zwar habe sich das Segment der Banken in den vergangenen Jahren deutlich besser entwickelt als der breite Markt, was angesichts steigender Zinsen zu einem kräftigen Gewinnwachstum geführt habe. Inzwischen erscheinen die Bewertungen aus taktischer Sicht jedoch "gestreckt", wie es im Bericht heißt. Das gelte vor allem mit Blick auf die Empfindlichkeit gegenüber Entwicklungen an den Kreditmärkten und die traditionell hohe Beta-Eigenschaft europäischer Banktitel. Kurzfristig sei das Chance-Risiko-Verhältnis daher weniger günstig einzuschätzen.

Gleichzeitig verweisen die JPMorgan-Strategen aber auf klare Stärken: Die Bilanzen vieler Banken in der Eurozone seien seit der Finanzkrise substanziell robuster geworden. Selbst bei einem Stress-Szenario mit mehr als 250 Basispunkten an Kreditausfällen und unter Berücksichtigung der strengeren Kapitalanforderungen nach Basel IV könnten viele Häuser einen CET1-Wert von 14 % halten.

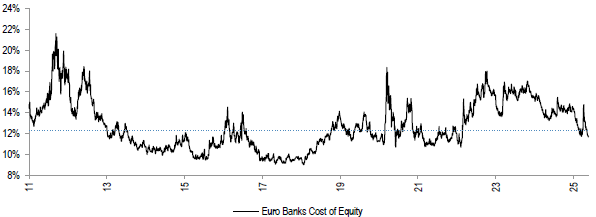

Zudem sei keine übermäßige Verschuldung in den Kreditbüchern zu erkennen. Die Analysten rechnen daher mit zusätzlichem Rückenwind durch steigende Kreditvergabe, solide Nachfrage und fiskalische Stimuli. Die abgebildete Grafik zeigt, dass das Cost of Equity für europäische Banken seit Anfang 2020 tendenziell rückläufig ist, was positiv für den Sektor ist.

Kosten des Eigenkapitals europäischer Banken

Quelle: J.P. Morgan European Banks Research

Auch bei den Versicherungswerten zeigt sich JPMorgan zuversichtlich. Die Titel hätten zuletzt stark performt, seien aber zunehmend anfällig für Gewinnmitnahmen. Zwar habe sich das Prämienumfeld inzwischen wohl auf dem Höhepunkt eingependelt, doch laut Studie dauert es typischerweise 12 bis 18 Monate, bis sich dies vollständig in Margen und Ergebnissen der Versicherer niederschlägt. Die Analysten rechnen daher weiterhin mit soliden Erträgen. Unterstützend wirken enge Kreditspreads sowie eine generell sehr gute Kapitalausstattung europäischer Versicherungsunternehmen.

4. Potenzial bei Chemiewerten durch fallende Energiepreise

JPMorgan sieht die Chemiebranche als einen der Hauptprofiteure des zuletzt deutlichen Rückgangs der Energiepreise. Brent-Öl hat seit Jahresbeginn über 20% verloren, und auch die Prognosen für Gaspreise wurden nach unten revidiert. Während viele konjunktursensitive Sektoren wie Automobile, Luxusgüter oder Halbleiter weiter schwächeln, zeigt der Chemiesektor erste Anzeichen einer relativen Stabilisierung.

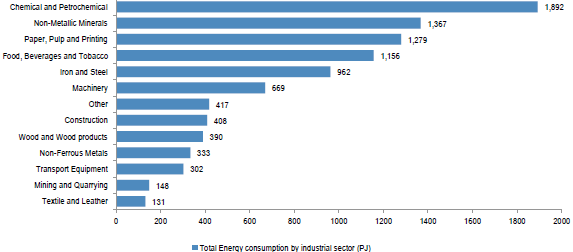

Gesamtenergieverbrauch nach Industriezweigen

Quellen: Euro Stat; JPMorgan

Die zuständigen Analysten bekräftigen daher ihre doppelte Hochstufung vom Januar und sehen strukturelles Potenzial. Besonders positiv hervorgehoben werden Unternehmen wie Akzo Nobel, Evonik, Syensqo und IMCD. Auch BASF wird als möglicher Gewinner einer anhaltenden Entspannung bei den Energiepreisen genannt.

5. Attraktive Chancen bei Versorgern, Telekommunikatoin und Rohstoffen

Neben dem Chemiesektor identifiziert JPMorgan auch innerhalb der europäischen Versorger, Telekommunikationsanbieter und Rohstoffunternehmen attraktive Investmentchancen. Die Versorgerbranche überzeugt durch starke Ergebnisentwicklung und hohe Dividendenrenditen, die auf gesunde Bilanzen und Investitionen in die Netzinfrastruktur zurückzuführen sind. Positiv hervorgehoben werden RWE, National Grid und Engie.

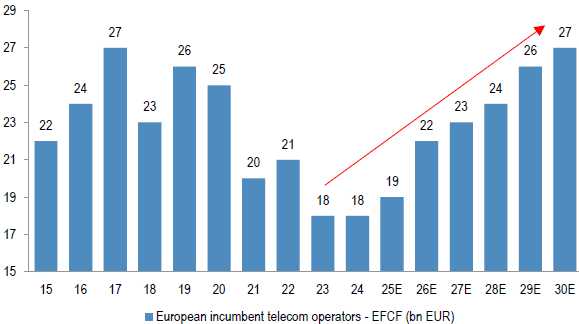

Der Telekommunikationssektor bietet ebenfalls attraktive Dividenden, die durch einen steigenden Cashflow gestützt werden. In dem Segment sorgt zudem der Rückgang der Investitionsquote (Capex/Sales) für verbesserte Ergebnisaussichten. Hier zählen Deutsche Telekom, Orange und Tele2 zu den bevorzugten Titeln.

Freier Cashflow bei etablierten europäischen Telekommunikationsbetreibern

Quelle: J.P. Morgan European Telecoms Research

Zugunsten des Rohstoffsektor finden niedrige Lagerbestände, robuste Metallpreise und günstige Bewertungen positive Erwähnung. Alles Argumente; warum die zuletzt schwache Kursentwicklung eine Einstiegschance bieten könnte – auch wenn die Nachfrageentwicklung bei Rohstoffen, insbesondere aus China, weiterhin genau zu beobachten ist.

6. MDAX mit Aufholpotenzial nach vier Jahren Underperformance

Der MDAX hat in den vergangenen vier Jahren gegenüber dem Stoxx 600 deutlich unterdurchschnittlich abgeschnitten – eine Entwicklung, die sich nach Einschätzung von JPMorgan nun umkehren könnte. Die jüngste Performance ist bereits besser als im Vorjahr, und auch die Bewertung im Verhältnis zum DAX spricht für Nachholpotenzial.

Der Konsens geht davon aus, dass der MDAX sowohl in diesem als auch im nächsten Jahr ein höheres Gewinnwachstum verzeichnen wird, was vor allem auf sein größeres Gewicht bei den Industriewerten zurückzuführen ist, die von den verstärkten fiskalischen Anreizen profitieren dürften. JPMorgan sieht die deutschen Nebenwerte daher gut positioniert für eine mittelfristige Erholung, auch im Rahmen einer breiteren Rotation in unterbewertete Marktsegmente.

Gewinnwachstumserwartungen bei MDAX und DAX

Quellen: IBES, JPMorgan

Fazit: Die JPMorgan-Studie zeigt: Europäische Aktien stehen 2025 besser da als ihr Ruf – zumindest in ausgewählten Sektoren. Wer die richtigen Themen bespielt, findet dort eine Kombination aus Bewertungsspielraum, strukturellem Rückenwind und verlässlichen Erträgen. Ob Sicherheitsindustrie, Infrastrukturausrüster, Midcaps oder defensive Hochdividendenwerte: Die Vielfalt an Chancen ist groß – aber selektives Vorgehen bleibt Pflicht.