Liebe Leser,

die erste Berichtssaison des Jahres 2023 ist schon fast vorbei. Und ja, sie ist sehr gemischt ausgefallen. Was hier am meisten auffiel, ist zunächst die angelaufene Konsolidierung entlang zahlreicher Branchen. Dabei dürfte die Tendenz der Übernahmen angesichts einer großen Vielzahl von sehr günstigen Unternehmen weiter bestehen bleiben. Gleichzeitig sahen wir, dass immer mehr Unternehmen das Personal massiv abbauen; Investments in Forschung und Entwicklung zurückfahren und das vorhandene Geld eher für große Aktienrückkäufe verwenden. Dies ist eine defensive Haltung, wobei man versucht, sich so gut wie möglich auf mögliche Krisen vorzubereiten.

Operativ-technisch ist es eine gute Nachricht, denn Umstrukturierungsmaßnahmen werden zukünftig eine margensteigernde Wirkung haben, sodass wir in der zweiten Jahreshälfte einige Unternehmen sehen werden, die mit ihren Zahlen die Analystenerwartungen regelrecht pulverisieren werden.

Die globale Rückkehr zum dynamischen Wachstum erwarte ich allerdings nicht vor Ende 2023+. Grund dafür sind fehlende Voraussetzungen im Sinne einer lockeren Zinspolitik der FED; einer geopolitischen Entspannung, aber auch aufgrund der fehlenden Konsumstärke, die immer noch durch eine viel zu hohe Inflation ausgebremst wird. Doch die Weltwirtschaft wird früher oder später zum Wachstum zurückkehren, und spätestens dann werden sich einige Menschen erneut fragen, warum man eine oder andere aussichtsreiche günstige Aktie in den vergangenen Jahren ganz einfach nicht ins Depot gekauft hat und liegen ließ.

Was uns angeht, so tracken wir heute einige Aktien, die wir Ende 2022 als Top-Stocks für 2023+ definiert haben. Grund dafür ist die besser als erwartete Q-Performance in der Zeit, wo selbst Alphabet, Apple, Amazon und Co. schwächeln.

https://viz.traderfox.com/peer-group-tabelle/US8618961085/FFM/stonex-group/aktien-48279-64347

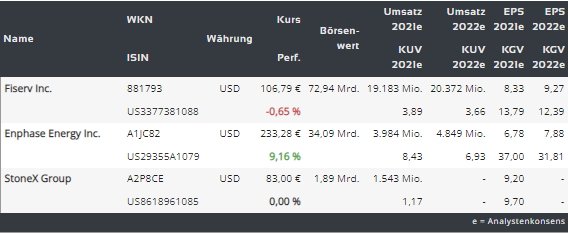

Für Aufmerksamkeit sorgt zunächst die Aktie von Fiserv (FISV), die vor dem Hintergrund starker Zahlen und einer soliden FY23-Prognose eine Erholungsbewegung startet. Und dies ist eine der trendstabilsten Aktien der letzten Jahre, was man nicht vergessen darf. Was die Zahlen angeht, so stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 8 % auf 4,63 Mrd. USD (Kosens: 4,34 Mrd. USD). Das EPS stieg um 22 % auf 1,91 (USD) und fiel ebenfalls besser als die erwarteten 1,90 USD aus. Und so rechnet man für FY23 mit einem EPS im Bereich von 7,25-7,40 USD (Konsens: 7,22 USD), bei einem Umsatz von 18,98-19,33 Mrd. USD (Konsens: 17,88 Mrd. USD). Im Vergleich zum Vorjahr wäre dies ein Umsatzwachstum von etwa 12-14 %. Und damit scheint die langfristige Story weiterhin vollkommen intakt zu sein.

Als ein wichtiger Wachstumstreiber der Konzernentwicklung erwies sich die starke Performance der Zahlungsplattform für kleine und mittlere Unternehmen namens Clover. Es enthält eine große Auswahl an Tools und Dienstleistungen für den Einzelhandel, mit denen Clover-Nutzer schnell eine Vielzahl von Diensten starten können, z. B. Geschenkkarten ausgeben, oder Clubbonus- und Rabatt-Aktionen bereitstellen können. Der Umsatz von Clover stieg im zweiten Quartal um 23 %.

Fiserv fungiert als ein führender Anbieter von Point-of-Sale-Lösungen. Diese ermöglichen es kleinen, mittleren und großen Unternehmen, Online- und Offline-Zahlungen in verschiedenen Formen zu akzeptieren. Und das ist der wichtigste Wachstumstreiber von Fiserv.

Grund dafür ist der andauernde Vorstoß von KuMs in den E-Commerce-Bereich, der sich derzeit etwas verlangsamt hat. Wann immer also ein Unternehmen Transaktionen mit der Welt durchführen möchte, muss es die Point-of-Sale-Technologie integrieren. Im Fall von kleinen Einzelunternehmen, ist PayPal die erste Anlaufstelle. Doch sehr viele entscheiden sich auch für Fiserv. Und die Story, die dann anfängt, basiert auf der sehr hohen Loyalität und einer unelastischen Nachfrage. Der Knackpunkt besteht dabei in der Tatsache, dass sobald man sich als Unternehmen für einen oder anderen Zahlungsabwickler entschieden hat, wird man ihn vermutlich nie, oder sehr selten wechseln. Grund dafür sind viel zu hohen Wechselkosten und der enorme Zeitverlust, bis man das neue Zahlungsabwicklungssystem in den eigenen Sales-Prozess integriert hat. Daher neigen die Kunden fast immer dazu, bei gutbekannten Zahlungsabwickler trotzt besserer Konkurrenzangebote zu bleiben und Fiserv kann davon sehr gut profitieren.

Das Geschäft mit Kreditinstituten

Darüber hinaus bietet Fiserv aber auch Technologie-Lösungen für Banken und andere Kreditinstitute an, damit sie ihre Services den Kunden effektiv anbieten können. Angesichts der Größe, der guten Reputation, aber auch des großen Marktanteils von Fiserv, ist es in diesem Fall sehr wahrscheinlich, dass sich eine Bank oder Kreditinstitut, die sich auf der Suche nach einer passenden Backend-Technologie befindet, gerade bei Fiserv landen wird, da der Konzern über die benötigten Komplettlösungen und Erfahrung verfügt.

Die Abwanderung von Kunden ist sehr unwahrscheinlich

Man bietet den Kunden bspw. Produkte und Dienstleistungen im Bereich Kontoführung und Managementtechnologie an, sowie eine Reihe von integrierten, wertschöpfenden Bankprodukten und -dienstleistungen. Die Kontoverarbeitungslösungen ermöglichen es einem Finanzinstitut, Systeme zu betreiben, die Kundeneinlagen- und Kreditkonten, zentrale Informationsdateien und andere Finanzinformationen verarbeiten.

Dazu gehören auch Sicherheits-Tools, Berichterstellung und andere Funktionen, wie z. B. Compliance, die Finanzinstitute benötigen, um Transaktionen für ihre Kunden zu verarbeiten und die Einhaltung der geltenden Vorschriften zu erleichtern. Und genau an dieser Stelle wird es sehr deutlich, dass ein Finanzinstitut, der bei Fiserv gelandet ist, wird von dem Konzern wohl nie loskommen, da der Wechsel ganz simpel einen reinen Backend-Horror auslösen würde. Und damit verfügt Fiserv, als einer der ältesten und größten FinTech über ein sehr stabiles Geschäftsmodell mit einem ausreichenden Wachstumspotenzial.

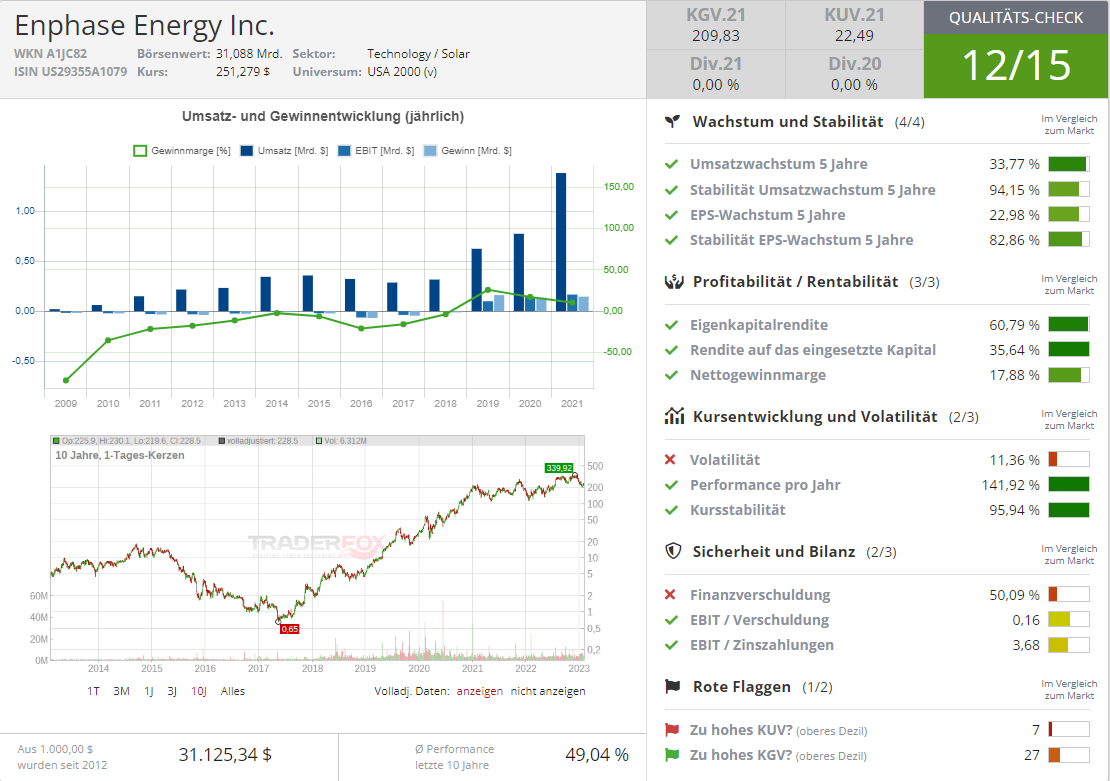

Die Nummer zwei ist heute die Aktie von Enphase Energy (ENPH). Goldman hat die Aktie zuletzt als einen Top-Profiteuren des US-Amerikanischen Inflation Reduction Acts (IRA) identifiziert und sein Buy-rating mit einem Kursziel von 379 USD bestätigt. Und ja, diese Story scheint immer besser im Schwung zu kommen. Der Konzern CEO freut sich, dass die IRA dazu beitragen wird, die High-Tech-Produktion in die USA zurückzubringen und die Wirtschaft durch die Schaffung von Arbeitsplätzen anzukurbeln. Und so freut man sich, die US-Kunden mit lokaler Fertigung besser bedienen zu können.

Endphase plant nun, die US-Produktion seiner Mikrowechselrichter im zweiten Quartal 2023 mit einem neuen Auftragsfertigungspartner und in der zweiten Jahreshälfte 2023 mit weiteren 2 bestehenden Auftragsfertigungspartnern in den USA zu beginnen. "Wir planen, bis Ende dieses Jahres 6 Fertigungslinien zu eröffnen und eine vierteljährliche Kapazität von 4,5 Millionen Mikrowechselrichtern hinzuzufügen, wodurch unsere vierteljährliche Gesamtkapazität bis 2023 auf mehr als 10 Millionen Mikrowechselrichter steigt. Wir warten weiterhin auf die Details der IRA-Implementierung vom US-Finanzministerium",- hieß er weiter in der Mitteilung.

Was die gemeldeten Zahlen angeht, so stieg der Q4-Umsatz im Vergleich zum Vorjahreswert um 75,6 % auf 724,65 Mio. USD (Konsens: 706,51 Mio. USD). Das EPS von 1,51 USD fiel ebenfalls besser als die erwarteten 1,24 USD aus. In den USA stieg der Umsatz gegenüber dem Vorquartal um 15 % und im Jahresvergleich um 59 %. Und so rechnet man für Q1 mit einem Umsatz im Bereich von 700-740 Mio. USD (Konsens: 690,46 Mio. USD).

Der Konzern ist ja ein führender Anbieter von Solar-Mikrowechselrichtern. Mikrowechselrichter steigern die Solarenergieproduktion, verbessern die Zuverlässigkeit in Solarenergiesystemen und unterstützen ein intelligentes Energiemanagement. Es ist also genau das Produkt, das zum schnelleren Umstieg auf Solarenergie benötigt wird. Doch in diesem Fall haben wir auch eine Story-Erweiterung. Denn Enphase stellt auch Software zur Überwachung der Energieerzeugung von Batteriesystemen her. Das Unternehmen konzentriert sich vor allem auf Wohnimmobilienmärkte, was sich beim schnelleren Umstieg der Privathaushalte auf effizientere Energie-Lösungen auszahlen dürfte. Dabei versucht Enphase auch, den Absatz seiner mit Solarstrom betriebenen Batteriespeicher zu steigern. Wachstumstreiber gibt es hier also mehr als genug.

Gleichzeitig muss man anmerken, dass das stärkste Nachfrage-Momentum aktuell aus der EU kommt, wo man im Eiltempo versucht, GreenEnergy-Infrastruktur aufzubauen. Dabei stieg bspw. der Q4-Umsatz in Europa im Vergleich zum zweiten Quartal 2022 um 21 %, angeführt von einer starken Nachfrage nach Mikro-Wechselrichtern (bspw. d. IQ8-Serie) in den Niederlanden, Frankreich, Deutschland, Belgien, Spanien und Portugal. In Deutschland zeichnet sich laut Unternehmensangaben eine gute Nachfrage nach IQ-Batterien ab. Die Hausbesitzer wollen beim Stromverbrauch unabhängiger werden, da die Region nicht nur mit steigenden Energiepreisen konfrontiert ist, sondern auch mit einer wachsenden Nachfrage nach der Elektrifizierung von Haushalten, die sowohl durch die Verbreitung von Elektrofahrzeugen als auch durch die Verknappung von Erdgas angetrieben wird.

Enphase hat das günstige Wachstums-Momentum in der EU richtig erkannt und versucht sich nun auf diesem neuen kontinentalen Markt via strategische Übernahmen zu positionieren. So hat man im Sommer 2022 die GreenCom Networks AG mit Sitz in München erworben. Das Unternehmen bietet Internet-of-Things (IoT)-Softwarelösungen für Kunden, um eine breite Palette von verteilten Energiegeräten im Haus zu verbinden und zu verwalten und so die Sektorkonvergenz zu ermöglichen.

Diese Übernahme ermöglicht es ENPH, ein lokales Engineering-Team hinzuzufügen, um die sich beschleunigende Umstellung auf saubere Energie in Europa zu bedienen. Heimische Installateure werden nun ein komplettes Energiemanagementsystem für zu Hause zur Verfügung zu stellen, das Enphase-Mikrowechselrichter und -batterien mit Ladegeräten und Wärmepumpen von Elektrofahrzeugen (EV) von Drittanbietern verbindet und in diese Systeme integriert. Hausbesitzer bek0ommen dadurch auch die Möglichkeit der Überwachung und Steuerung ihrer Geräte über die Enphase-App, womit sie als aktive Kunden in das ENPH-Ökosystem aufgenommen werden. Somit verfügt ENPH nun dank den geopolitischen Spannungen über einen sehr starken mittelfristigen Wachstumstreiber im geographischen Sinne.

Schließlich ist es die aussichtsreiche Positionierung des Konzerns StoneX (SNEX), die durch besser als erwartete Zahlen erneut unterstrichen wird. Das Unternehmen beschäftigt sich mit der Bereitstellung von Brokerage- und Finanzdienstleistungen. Das StoneX-Netzwerk besteht aus allen Plattformen, Produkten und Dienstleistungen, die Kunden Zugang und Unterstützung während des gesamten Lebenszyklus der Handelsaktivitäten bieten. Dazu zählen der Zugang zu 36 Derivatebörsen, 185 Devisenmärkten, fast allen globalen Wertpapiermärkten und einer Reihe von bilateralen Liquiditätsplätzen sowie Zugang zu den Privatkundenmärkten, u.a. über FOREX.com und City Index.

Das Angebot reicht von der Beratung, über die Ausführung von Finanzgeschäften bis hin zu Post-Trade-Clearing, Verwahrung und Abwicklung. Dieses aufgebaute Ökosystem soll weiter ausgebaut werden. Mitte 2020 hatte das Unternehmen die Übernahme von GAIN Capital Holdings abgeschlossen. Es handelt sich um einen Anbieter innovativer Handelstechnologien und Ausführungsdienstleistungen für private und institutionelle Anleger. Dieser verfügt über mehrere Zugangspunkte zu OTC-Märkten und globalen Börsen in einer Vielzahl von Anlageklassen, darunter Devisen, Rohstoffe und globale Aktien. Dies schuf im Retail-Segment erhebliche Potenziale für Cross-Selling, Synergien im Orderflow, Kosteneffizienz und digitale Innovationen. Und da wir im Digitalen Zeitalter leben könnte diese Story zukünftig deutlich mehr Schwung bekommen.

Und so wie es aussieht kommen diese Produkte selbst in den Zeiten einer globalen wirtschaftlichen Krise gut an. Wie das Unternehmen vor kommunizierte, stieg der operative Q1-Umsatz des Konzerns im Vergleich zum Vorjahreswert um 45 % auf 654,8 Mio. USD. Das EPS verbesserte sich im gleichen Zeitraum um 77 % auf 3,62 USD und fiel deutlich besser als die erwarteten 2,13 USD aus. Laut dem Konzern-CEO profitiere das Unternehmen von einem deutlichen Anstieg der Zinserträge, der das Wachstum der Kundenvermögen und das höhere Zinsumfeld widerspiegelt. Und somit scheint auch diese Story weiterhin vollkommen intakt zu sein, was die Aktie demnächst bei einer freundlicheren Marktstimmung erneut Richtung des neuen Allzeithochs schieben könnte.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.

Tracking Enphase Energy (ENPH), Fiserv (FISV) und StoneX (SNEX) - Q-Zahlen sehen überzeugend aus!

Leonid Kulikov

Bleiben Sie Informiert! Melden Sie sich zu Leonid Kulikovs Newsletter an:

Artikel des Tages

Über den WhatsApp-Kanal vom aktien Magazin

0 €

Gebührenfreier Handel mit

& Profi-Tools von

& Profi-Tools von

Diese Kooperation wirbelt die TraderFox-Welt durcheinander.

Wir verknüpfen unsere Profi-Tools mit dem gebührenfreien Handel von finanzen.net Zero

Depot eröffnen

(Unbedingt diesen Link verwenden, um in den

Genuss der TraderFox-Vorteile zu kommen)

Die Profi-Trading-App für

- Echtzeit-Alerting und Charting

- Einfacher Hebelhandel

- Profi-Tools und 0 € Ordergebühren

- Knock-Out-Simulator

- Kurslisten und Anlagetrends

- Login per Face-ID

Gratis Download