Liebe Leser,

im Juni stellten wir uns die berechtigte Frage, ob die Zeit endlich gekommen ist, stark angeschlagene US-Hausbau-Stocks strategisch einzusammeln. Im Vordergrund stand v.a. die Annahme eines langfristigen Wachstums des Sektors auf Basis natürlicher Faktoren. Die aktuelle Schwäche des Sektors wurde insgesamt als temporär im Sinne einiger/mehrerer Monate betrachtet. Und nun kann man sagen, dass sich die spekulative Positionierung als richtig erweist. Grund dafür ist die charttechnische Stärke die Top-Hausbau-Stocks wie D.R. Horton (DHI), Lennar (LEN) etc. in den vergangenen Tagen entwickelt haben, wobei die Aktien zum ersten Mal seit März auf ein neues Lokalhoch zogen. Damit wurde nun ein erstes charttechnisches Signal generiert, der unsere Rebound-These insgesamt bestätigt.

Diese Bewegung wurde von zwei wichtigen Faktoren verursacht, ist jedoch zunächst als eine Spekulation zu betrachten.

- Der erste Faktor sind die frischen Quartalszahlen, die Konzerne wie DHI, MTH, etc. vorgelegt haben. Und ja, sie sind solide im Sinne deutlich besser als befürchtet und in einigen Fällen sogar leicht besser als erwartet ausgefallen. Dies stimmt bezüglich der zuletzt aufgestellten fundamentalen These zuversichtlich, ist aber aufgrund des hohen Hypothekenzinses in den USA, der insgesamt schwächeren Verkaufsdynamik etc. zunächst mit Vorsicht zu genießen. Denn der Hauptgrund für den gesamten Sektor-Abschwung ist weiterhin die miserable wirtschaftliche Verfassung v.a. in Fragen der Energieversorgung in Kombination mit einer viel zu hohen Inflation und einer immer noch strengen Zinspolitik der FED, was sich unweigerlich schlecht auf den US-amerikanischen Hausbau-Sektor auswirken wird und weiterhin in höhere Hypothekenzinsen mündet. Und diese Belastung ist nirgendwo verschwunden.

- Der zweite Faktor, der zur dynamischen Kursreaktion führte, kam von positiven US-Inflationsdaten. Die Statistik zeigte zum ersten Mal, dass sich die hohe Inflation in den USA im Oktober stärker als erwartet abgeschwächt hat. Im Vergleich zum Vorjahresmonat stiegen die Verbraucherpreise um 7,7 %, wobei die Analysten im Durchschnitt nur mit 8,0 % gerechnet haben. Im Vormonat hatte die Inflationsrate noch 8,2 % betragen. Dies ist bereits der vierte Rückgang in Folge. Auch die Kerninflation, ohne die schwankungsanfälligen Energie- und Lebensmittelpreise, fiel von 6,6 auf 6,3 %.

Diese makroökonomische Entwicklung wurde am Markt mit einer sehr großen Begeisterung aufgenommen, wobei die Marktteilnehmer anfingen, alle stark abverkaufen Stocks, zu denen auch unsere US-Hausbau-Aktien gehöhten, auf einer ganz breiten Ebene einzukaufen. Dies provozierte bei einigen Werten wie Carvana (CVNA), Digital Turbine (APPS) etc. Short Squeezes und dazugehörige Kursanstiege von über 50 %, was weitere Markteilnehmer anlockte. Und so sahen wir zum ersten Mal seit einer sehr langen Zeit ein echten Kursfeuerwerk an den Börsen.

Was hier gespielt wurde, war v.a. die Annahme, dass die FED-Politik endlich eine Wirkung zeigt und die Annahme, dass sich die Inflation nun endlich anfängt, schneller als erwartet zurückzuentwickeln. Und so kam die Hoffnung auf, dass dies dazu führen würde, dass die FED bei der nächsten Sitzung eine deutlich lockere Zinspolitik (im Sinne nicht allzu strenge (sprich Zinserhöhung von 0,5 % oder weniger, statt 0,75 %), wie bis jetzt) ankündigen könnte. Sollte es tatsächlich passieren, so hatte man damit eine bessere Chance auf einen milderen und kurzen Rezessionsverlauf mit einer anschließenden Hoffnung auf eine schnellere Wirtschaftserholung.

Und an dieser Stelle muss man auf jeden Fall erwähnen, dass dies zwar eine sehr schöne Spekulation ist, doch sie ist mit einer sehr großen Vorsicht zu genießen, da wir immer noch keine fundamentale Bestätigung dieser Annahme im wirtschaftlichen Sinne haben, weswegen die FED bei der nächsten Sitzung ankündigen könnte, dass man weiterhin an der strengen Zinspolitik weiter festhalten wird, um der hohen Inflation endgültig das Ende zu setzen. Sollte es dazu kommen, so würden wir eine Enttäuschung und den damit verbundenen erneuten scharfen SellOff an den Märkten erleben. Daher bleibt unsere Momentum-bedingte Rebound-orientierte Hit&Run-Taktik weiterhin unverändert.

Was die US-Hausbau-Stocks angeht, so stellen sie auf dem aktuellen Niveau sowohl für Hit&Run-Trader als ach für langfrist-Anleger weiterhin eine sehr interessante Anlagemöglichkeit dar. Investment-technisch bleibt die aufgestellte Early Pain - Early Gain - Annahme weiter aktiv.

https://viz.traderfox.com/peer-group-tabelle/US23331A1097/DI/drhorton-inc/aktien-7873476-67461-67287-4440033-62705-68256-67333-7872492-67434-1327681

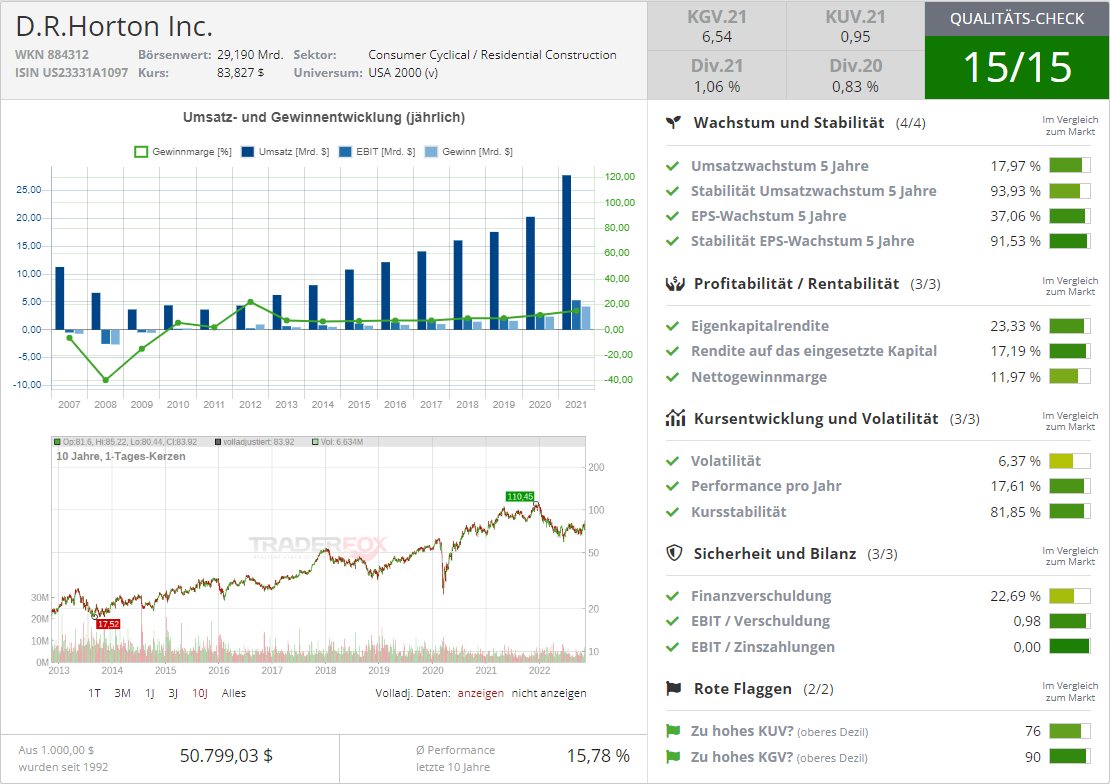

Den Anfang macht heute die Aktie des größten US-Hausbauers D.R. Horton (DHI). Mit einem netten KGVe22 von rund 4,9 beträgt seine Marktkapitalisierung rund 29 Mrd. USD. Dies ist wichtig, denn damit ist der Konzern in der Lage, von seinen Skaleneffekten zu profitieren. Damit kann DHI auch bessere Preise für Materiallieferungen aushandeln und hat relativ niedrige Gemeinkosten. Gleichzeitig ist hier die Annahme zulässig, dass, wenn der Hausbaumarkt relativ stark bleibt, kann DHI einfach weiterhin Häuser bauen und zugleich Aktien-Rückkäufe initiieren. Auf der anderen Seite, wenn der Hausbaumarkt noch mehr unter Druck kommt, was vor dem Hintergrund einer strengen Zinspolitik tatsächlich passieren könnte, wäre DHI in der Lage, das Ganze nicht nur zu überleben, sondern bekäme damit eine ideale Gelegenheit, kleinere Wettbewerber zu einem Schnäppchenpreis zu kaufen. Und so würde man während der möglichen Krise seinen Marktanteil, sowie den geographischen Fußabdruck in den USA vergrößern.

Was sein Geschäft angeht, so blieb man im vergangenen Q3 insgesamt weiter auf Wachstuumskurs, wenn auch nicht besser als erwartet. Der Q3-Umsatz stieg im Vergleich zum Vorjahreswert um 18,9 % auf 9,64 Mrd. USD (Konsens: 9,97 Mrd. USD). das EPS verbesserte sich um 26 % auf 4,67 USD und fiel ebenfalls schwächer als die erwarteten 5,09 USD aus. Dabei lagen die Orders für Monat Oktober, wie erwartet unter dem Vorjahreswert. Das Konzernmanagement gab sich konservativ und rechnet für kommende Q-Perioden weiterhin mit einer schwächeren Verkaufsdynamik und einer zurückgehenden Marge. Doch obwohl der Start in das neue Geschäftsjahr als herausfordernd erscheint, setzt man sich das Ziel, das Umsatz-Niveau vom FY22 leicht zu übertreffen.

Ob es 2023 dazu kommen wird, wird insgesamt von der wirtschaftlichen Situation, der Zinspolitik der FED der Inflation und anderen Wirtschaftsfaktoren abhängen. Im Worstcase wird alles beim Alten bleiben oder sich sogar wegen der Rezession sich etwas weiter verschlechtern. Doch dies wird für die DHI-Strory lediglich eine weitere straffrunde im Sinne der Zeit und schwachen Aktienkursen bedeuten, denn sobald wir endlich eine wirtschaftliche Stabilisierung, oder sogar -erholung erreichen, wird auch der Hausbau-sektor anspringen. Und DHI baut und verkauft qualitativ hochwertige Häuser, Stadt- und Eigentumswohnungen sowie Mehrfamilienhäuser in 98 relevanten Märkten in 31 US-Bundesstaaten. Darüber hinaus bietet die Gesellschaft zusammen mit ihren Tochterkonzernen Eigenheimerwerbern Hypothekenfinanzierungen sowie Eigentumsrechtdienstleistungen an und akquiriert andere Wohnbauunternehmen, wobei rund 90 % aller Gesamterlöse mit dem Verkauf von Immobilien erwirtschaftet werden.

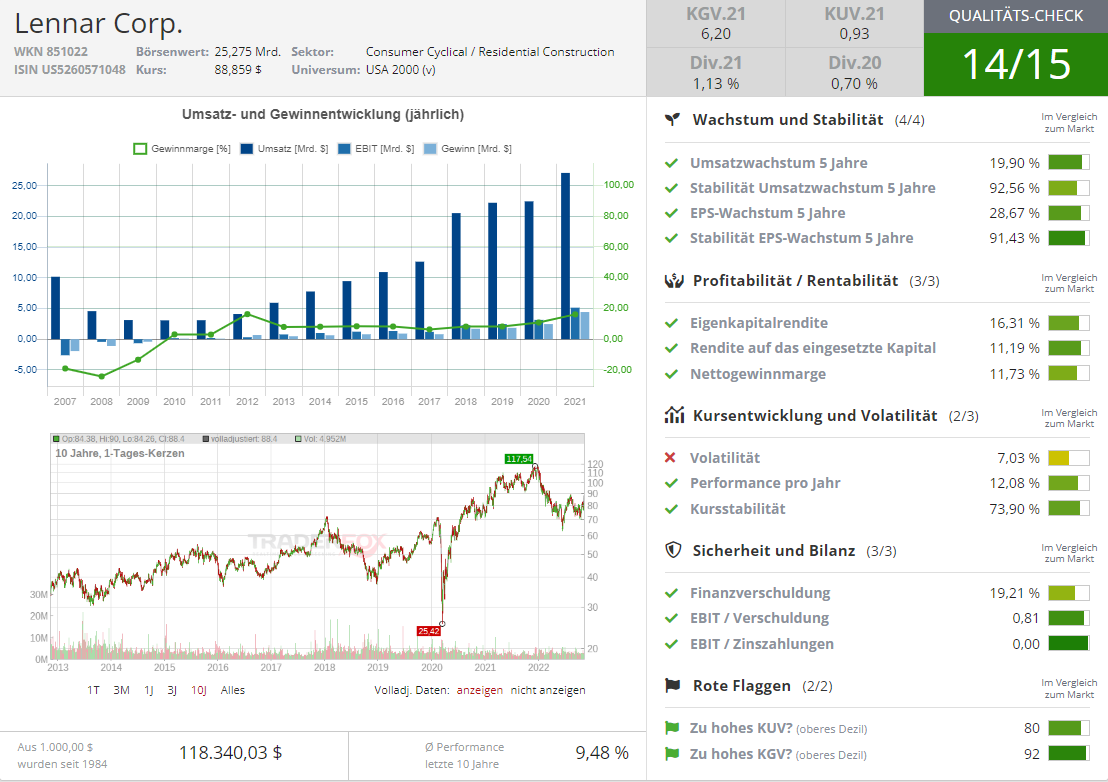

Weiter geht’s mit dem Unternehmen Lennar (LEN) mit einer Marktkapitalisierung von rund 25 Mrd. USD. Das KGVe22 liegt hier bei rund 5,52. Der Konzern ist nach der Fusion mit CalAtlantic im Februar 2018 zum zweitgrößten US-Hausbauer aufgestiegen. Die Aktivitäten der Gesellschaft umfassen die Konstruktion und den Verkauf von Einfamilienwohnungen wie auch den Kauf, die Entwicklung und den Verkauf von Wohnbauland. Durch eigene Anlagen und die seiner Investoren ist das Unternehmen an allen Phasen von Planung und Bau der Wohnanlagen über Finanzierung und Vertrieb der Liegenschaften beteiligt. Zum Aktivitätenspektrum gehören Landerwerb, Baustellenplanung, Landaufbereitung, Konstruktion und Verkauf. Außerdem bietet das Unternehmen finanzielle Serviceleistungen im Bereich Hypotheken und Eigentumsversicherungen.

Interessant ist hier auch der strategische Wandel des Unternehmens. Der Konzern plant, seine LENx-Investmentabteilung noch in diesem Jahr auszugliedern, um eine Pure-Play-Homebuilding-Company zu werden. Dieser Schritt wird die Geschäftsperformance des Konzerns deutlich stabilisieren und womöglich sogar stark verbessern, denn aktuell leidet man immer noch unter der hohen Volatilität der börsennotierten Unternehmen, an denen man beteiligt ist, darunter die Immobilien-Tech-Startups Opendoor, Blend Labs und Sonder. Über LENx hat Lennar in ein Portfolio von zwei Dutzend Unternehmen investiert. Und da einige dieser Unternehmen schon bald an die Börse gehen könnten, werden diese Beteiligungen potenziell sehr hohe Schwankungen sowohl im positiven als auch negativen Sinne verursachen, was letztendlich Lennars Gewinn-Performance verzehren wird. Und daher macht der Spin Off auf jeden Fall Sinn, zumal sich im Beteiligungsportfolio laut Lennar CEO sowohl einige Enhancer als auch einige Disruptoren befinden.

Gleichzeitig erweitern man sein technologisches Knowhow, was sich sehr gut auszahlen könnte. Lennar und ICON, ein Unternehmen für Bautechnologien, das Pionierarbeit im großflächigen 3D-Druck leistet, gaben zuletzt bekannt, dass der Bau der größten Gemeinschaft-Anlage von 3D-gedruckten Häusern im Gange ist und die Reservierungen im Jahr 2023 beginnen werden. Nördlich von Austin Entsteht also eine 100-Haus-Siedlung, die einer innovativen Technologie entspringen wird, was den Anfang einer ganz neuen Story rund um Hausbau, Ökologie und Einsatz von Robotik, innovativen Materialien und der 3D-Technologie bedeuten könnte. Jedes Lennar-Haus auf der neuen Wolf Ranch wurde dabei vom renommierten Architekturbüro BIG-Bjarke Ingels Group mitgestaltet. Die Preise werden voraussichtlich ab Mitte der 400.000 USD beginnen.

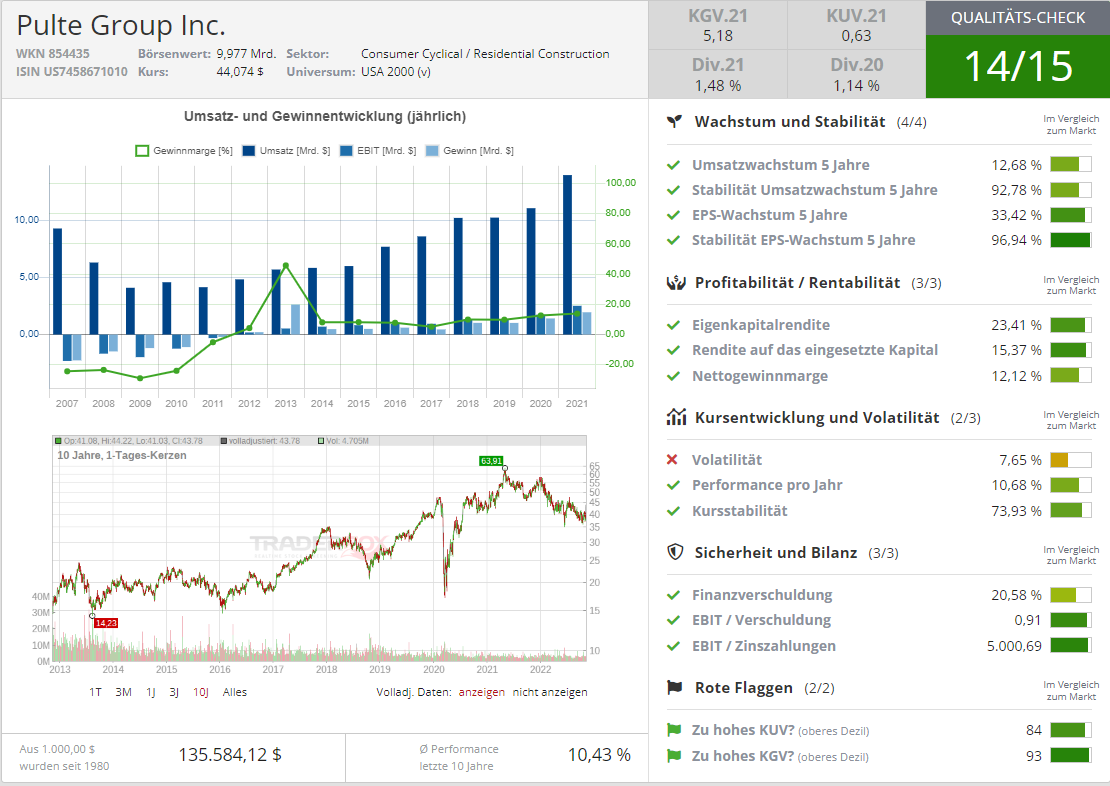

Die Nummer drei ist die PulteGroup (PHM) mit einer Marktkapitalisierung von 9,97 Mrd. USD. Der Konzern operiert hauptsächlich in südlichen und westlichen US-Bundesstaaten. Zu den verschiedenen Wohnprodukten gehören Einfamilienhäuser, Stadthäuser, Eigentumswohnungen und Maisonetten. Einige der bekanntesten Marken sind Centex, Pulte Homes, Del Webb, DiVosta Homes, American West und John Wieland Homes and Neighborhoods. Jedes Segment zielt auf unterschiedliche demografische Merkmale ab, darunter Erstkäufer, Rentner und Luxuskäufer, was für eine gute Diversifikation sorgt. Sollte es also zu einer wirtschaftlichen Verbesserung der Marktlage kommen, so wäre Pulte sehr gut positioniert, um davon zu profitieren. Das KGVe22 liegt hier bei rund 4,31. Dabei operiert die Gesellschaft in rund 40 relevanten Märkten in 23 US-Bundesstaaten. Das Unternehmen baut hauptsächlich Einfamilienhäuser (85 % des Absatzes).

Auch Pulte konnte in der aktuellen Berichtssaison solide, obwohl nicht besser als erwartete zahlen vorlegen. Der Q3-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 13,4 % auf 3,94 Mrd. USD (Konsens: 4,17 Mrd. USD). Das EPS verbesserte sich um 48 % auf 2,69 USD (Konsens: 2,82 USD). Prognosetechnisch blieb man ebenfalls sehr konservativ und rechnet für laufende Q3 mit einer schwachen Dynamik und einem Auftragsrückgang von etwa 28 % im Vergleich zum Vorjahreswert. Die Analysten haben das erreichte Resultat jedoch honoriert und ihre Kursziele auf bis zu 50 USD (BIG) angepasst, was auch unsere Annahme insgesamt bestätigt.

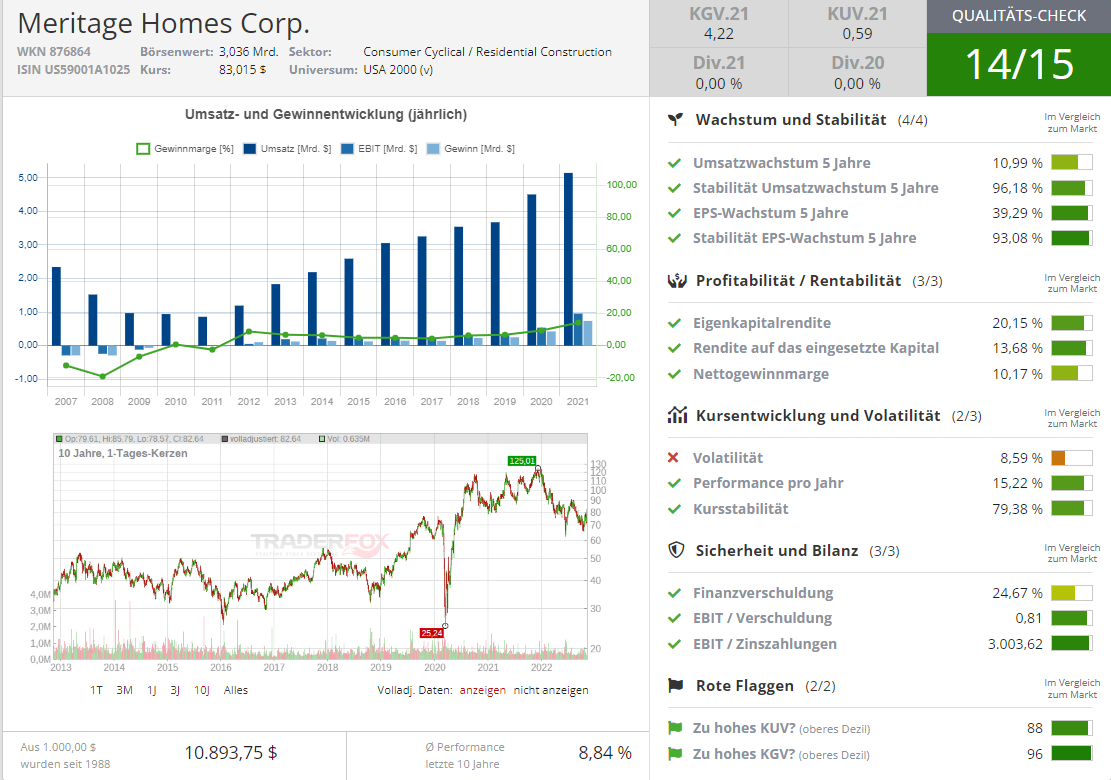

Die Nummer vier ist die Aktie des mit rund 3,06 Mrd. USD kapitalisierten Konzerns Meritage Homes (MTH). Das KGVe22 ist bei rund 3,11. Der Konzern entwirft und baut Einfamilienhäuser. Es bietet eine Vielzahl von Einsteiger- und Erstbezugswohnungen an. MTH ist branchenüblich in zwei Segmenten tätig, Homebuilding und Financial Services. Es erwirbt und entwickelt Land; und baut, vermarktet und verkauft Häuser für Erst- und Erstkäufer. Dazu bietet man seinen Kunden auch Versicherungen, Finanzierungsdienstleistungen und verschiedene Abschluss- und Abwicklungsservices an. Die Gesellschaft baut und verkauft Häuser in Texas, Arizona, Kalifornien, Colorado, Florida, North Carolina, South Carolina, Georgia und Tennessee unter dem Markennamen Meritage Homes.

Was seine Q3-Zahlen angeht, so stieg auch hier der Q3-Ummsatz im Vergleich zum Vorjahreswert um 25,2 % auf 1,57 Mrd. USD (Konsens: 1,65 Mrd. USD). Das EPS verbesserte sich um 35 % auf 7,10 USD und lag sogar über den erwarteten 6,45 USD. Und so rechnet der Konzern für Q4 mit einem Absatz von 4.300 bis 4.700 Häusereinheiten, bei einem Umsatz von 1,85-2,10 Mrd. USD und einem EPPS von 6,50-7,40 USD (Konsens: 6,92 USD).

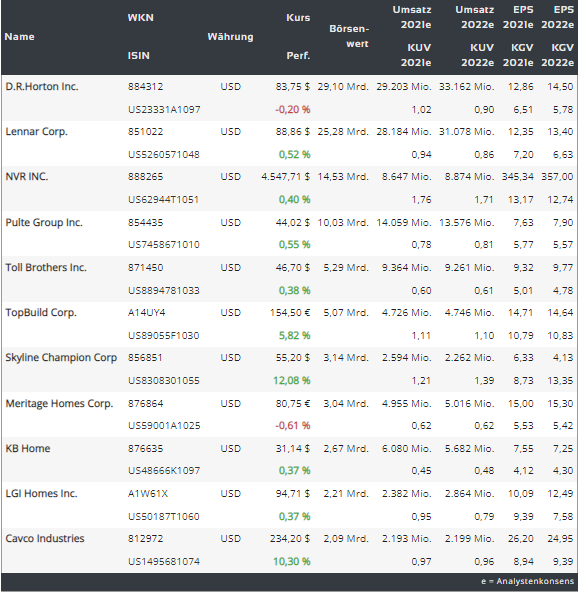

Abschließend muss man anmerken, dass der US-Hausbau-Sektor auch weitere spannende Stocks bietet, womit man der US-amerikanischen Hausbau-Trend spielen könnte Dazu gehören u. A. Konzerne wie Tri Pointe Homes (TPH) - bekannt für seine Premium-Häuser und -Gemeinden sowie innovative, moderne Designs; Hovnanian Enterprises (HOV) - spezialisiert auf den Bau und Verkauf von Einfamilienhäusern, angebauten Stadthäusern und Eigentumswohnungen, urbanen Infill- und Active-Lifestyle-Häusern, etc.

Was uns angeht, so bevorzugen wird hier zunächst eine abwartende Haltung und warten auf fundamentale Hinweise zur allgemeinen Markt-Entwicklung in den nächsten Monaten. Sollten wir uns jedoch für einen Einstieg entscheiden, so favorisieren wir hier große, etablierte Big-Player mit einer günstigen Bewertung wie z. B. die Aktie von D.R. Horton (DHI), denn genau hier hat man ein sehr gutes CRV.

Viel Erfolg und bleiben Sie Profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.

.png)

(3).png)