Liebe Leser,

die Ölpreise befanden sich die ganze dritte März-Woche praktisch in einem freien Fall und haben nun ein neues Lokaltief markiert. Grund dafür waren die zurecht aufgekommenen Sorgen über die Stabilität des US-amerikanische Banken-Systems sowie über die Ankunft einer weiteren Bankenkatastrophe bei der Credit Suisse aus der Schweiz, die bekannt gab, dass sie Kunden verliert und wesentliche Schwächen in ihrer Buchhaltung entdeckt hat. Gespielt wird hier die Story/Spekulation rund um die drohende Finanz-Krise 2.0, die das Potenzial hätte auch die globale Wirtschaft in eine dauerhafte starke Rezession zu stürzen.

Diese Annahme ist zwar weniger wahrscheinlich, dennoch plausibel: Auf der einen Seite, ja: Banken, die Probleme haben, sind eine Gefahr für das Finanzsystem und ja, diese Situation ist mit der von 2008 durchaus vergleichbar. Im WorsCase könnte es dazu führen, dass Banken demnächst ihre Kreditvergabe noch stärker reduzieren. Und somit könnte die stark eingeschränkte Kreditvergabe die Wirtschaft belasten, sie verlangsamen - und, logischerweise, die Nachfrage nach Öl signifikant verlangsamen. Zusätzlich zu den spekulativen Sorgen der Anleger stellte die US-amerikanische Energy Information Administration fest, dass die US-Ölvorräte in der zweiten Märzwoche um 1,6 Millionen Barrel gestiegen sind (nach einem Rückgang um 1,7 Millionen Barrel in der Woche zuvor), was die Spekulanten in ihrer These über eine sich zu verlangsamende Öl-Nachfrage zusätzlich bestätigte.

Was die globale Situation rund um Trend Öl angeht, so darf man hier auch auf keinen Fall vergessen, dass die russische Ölproduktion im Jahr 2022 zurückgegangen ist und 2023 weiter zurückgehen wird - einschließlich einer Produktionskürzung von 500.000 Barrel pro Tag, die in diesem Monat beginnt. Grund dafür sind geopolitische Spannungen zwischen der Russischen Föderation und Europa und besonders mit den USA. Dazu kommt der Umstand, dass der saudi-arabische Energieminister Innerhalb der OPEC vor kurzem die Zusage seiner Organisation bekräftigte, die Produktion um weitere 1,5 Millionen Barrel pro Tag (vom Stand Oktober 2022) zusätzlich zu den russischen Kürzungen (also insgesamt 2 Millionen) zu senken. Und somit haben wir eine Situation, die zukünftig unweigerlich in ein sehr beschränktes Öl-Angebot münden wird.

Auf der Nachfrageseite sehen wir jedoch eine Tendenz dazu, dass die Ölnachfrage in diesem Jahr (sehr wahrscheinlich erst ab der zweiten Hälfte des Jahres) um etwa 2 Millionen Barrel pro Tag steigen wird. Grund dafür ist die weiterhin vorhandene Annahme einer etwas lockeren Zinspolitik der FED und EZB, was die Wirtschaft sowohl in der EU aber v.a. in den USA ankurbeln wird. Vervollständigt wird dies durch die Annahme einer bald (H2/23-24+) beginnenden wirtschaftlichen Repenning in China, wobei der chinesische Wirtschaftsmotor, der einige Jahre im COVID-Lockdown verharrte, eine ganze Menge von Energieressourcen inkl. Öl und Öl-Produkte brauchen wird.

Und so gelange ich zu der Hauptthese dieses Updates, dass ein viel zu knappes Öl-Angebot schon in den kommenden 12+ Monaten auf eine enorm steigende globale Öl-Nachfrage treffen wird, was den Öl-Preis sehr wahrscheinlich Richtung der Marke von 100 USD pro Barrel Marke Brent reboundem lassen wird. Profiteure dieser Tendenz wären eindeutig Top-Öl-Stock, die wir und nun etwas genauer anschauen werden.

https://viz.traderfox.com/peer-group-tabelle/US20825C1045/LS/conocophillips/aktien-19050-21122-21779-20967-341179-63980-21315-1010173-2353660-2379625-64224-21498-21116-5284618-402062-22243-14573407-4865278

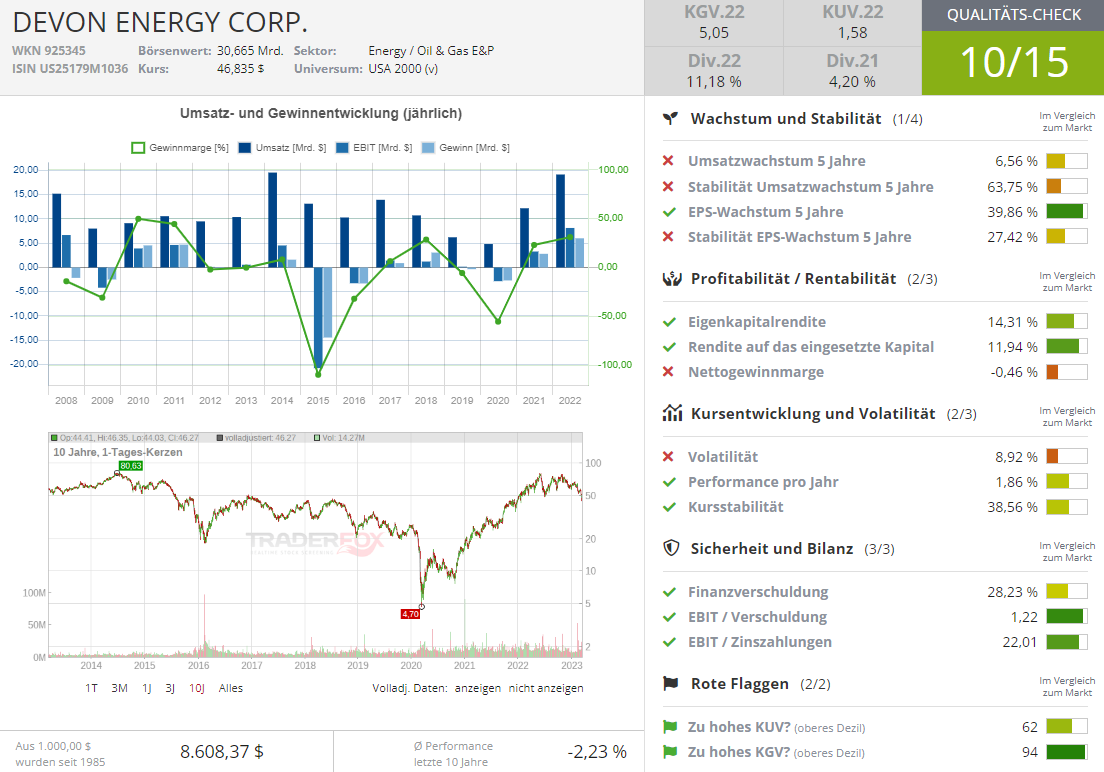

Den Anfang macht heute die Aktie von Devon Energy (DVN) mit einem KGV von etwa 6, wobei der Konzern mehr als 7 % Dividende zahlt. Interessant ist hier auch der Umstand, dass Devon President und CEO Muncrief Richard E. Ende Februar und Mitte März Insider-Käufe im Volumen von über 5,5 Mio. USD tätigte, wobei der Konzern EVP und COO Gaspar Clay M. am 14. März ebenfalls einen Insider-Kauf im Umfang von fast 500.000 USD kommunizierte. Und in diesem Zusammenhang sehe ich eine indirekte Bestätigung der aufgestellte Hauptannahme über zukünftig steigende Öl-Preise.

Was Devon Energy (DVN) angeht, so ist es ein unabhängiger Öl- und Gaskonzern in den USA. Zusammen mit seinen Tochterunternehmen beinhaltet das Tätigkeitsspektrum von Devon die Erforschung, die Förderung und die Aufbereitung von Öl und (Erd-)Gas, sowie den Erwerb entsprechender Produktions- und Transportanlagen. Ein Großteil der Öl- und Gasproduktion des Unternehmens stammt aus Aktivitäten in den USA und Kanada. Außerhalb von Nordamerika ist Devon Energy in Westafrika, China und Aserbaidschan präsent.

Das Wichtigste ist hier jedoch, dass Devon ein auf die USA fokussiertes E&P-Unternehmen ist, was angesichts des angelaufenen Ausbaus der US-amerikanischen Öl- und Gasförderung gewisse Vorteile bietet. Das Unternehmen verfügt u.a. über diversifizierte Betriebe in mehreren kostengünstigen, ölreichen Becken. Und diese Diversifizierung ermöglicht es, viel kostengünstiges Öl und Erdgas zu produzieren, wodurch man nicht nur Umsätze steigert, sondern auch höhere Margen erzielt. Gleichzeitig zahlt Devon auch Dividende, was einen oder anderen Investor zusätzlich anlocken könnte.

Eine ähnliche Situation sehen wir aber auch bei der Entwicklung von Exxon Mobil (XOM) mit einem KGV von rund 8. Das Unternehmen gehört zu den weltweit führenden Anbietern von Öl- und Öl-Produkten. Neben Kostensenkungsmaßnahmen profitierte man zuletzt direkt von einem sequenziellen Anstieg der Ölproduktion. Da man den Fokus mittlerweile vor allem auf so genannte Low-Cost-Assets gelegt hat, dürfte sich die Kostenbasis bei ExxonMobile weiter verbessern und in eine deutlich höhere Marge münden. In diesem Zusammenhang dürfte ExxonMobile zukünftig überdurchschnittlich stark von der möglichen Öl-Preiserhöhung profitieren und nach wie vor auch weiter üppige Dividendenausschüttungen machen.

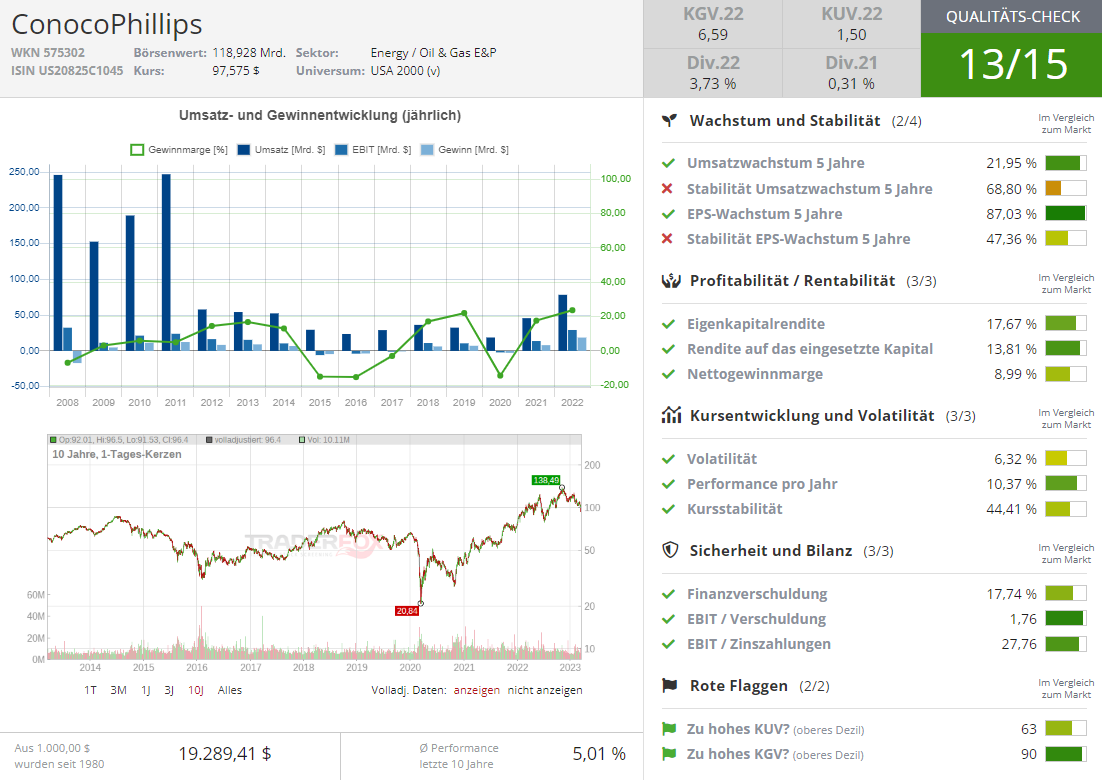

ConocoPhillips (COP) ist im Rahmen des Öl-Trends eine sog. Upstream-Gesellschaft. Der Konzern ist eines der größten E&P-Unternehmen der Welt mit Niederlassungen in mehr als einem Dutzend Ländern. Man produziert auch Öl mit einer Vielzahl von Quellen und Methoden, einschließlich horizontaler Bohrungen und hydraulischer Fracking von Schiefer in den USA, Ölsandabbau in Kanada, und Tiefseebohrungen, sowie andere konventionelle Produktionstechniken in anderen Teilen der Welt. Das diversifizierte Portfolio von ConocoPhillips hat niedrige Kostenstruktur, wobei ein erheblicher Teil seiner Ölreserven bei einem Preis von unter 40 USD pro Barrel liegt. Aus diesem Grund kann das Unternehmen einen erheblichen Cashflow auch bei niedrigeren Ölpreisen generieren.

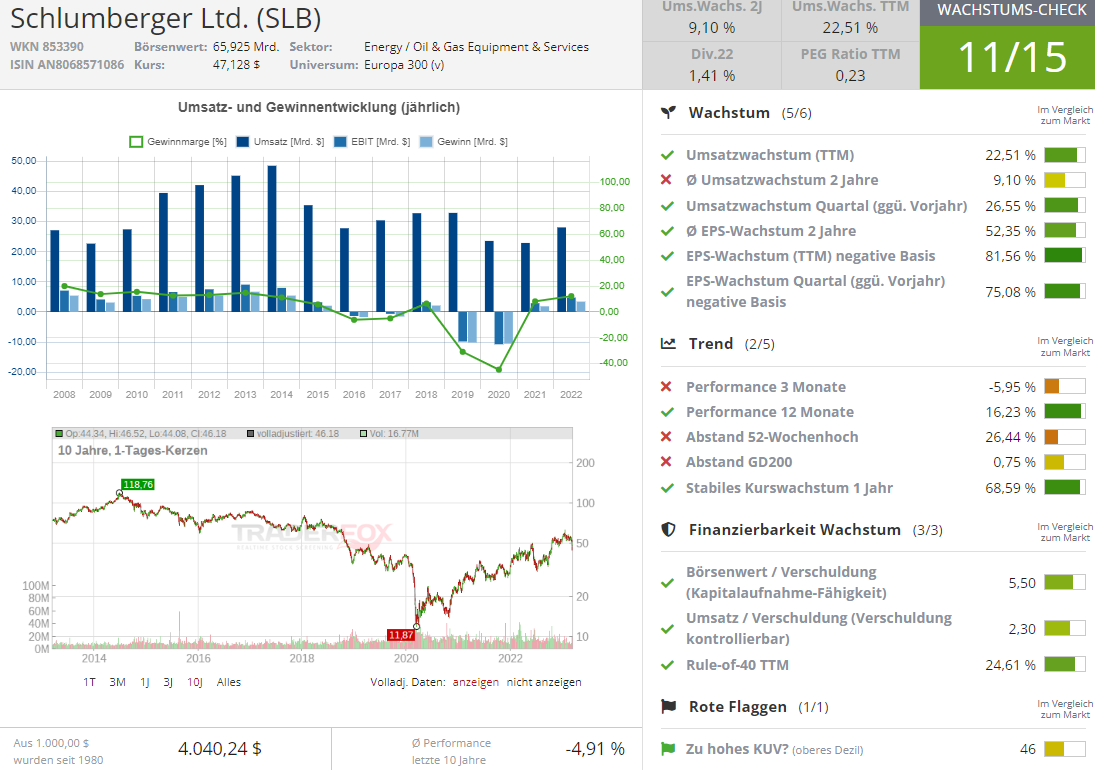

Gute Chancen von der zukünftigen Erholungsbewegung beim Öl-Preis zu profitieren, sehe ich auch bei der Aktie des Öl-Feld-Dienstleisters Schlumberger (SLB). Der Konzern-Business besteht im Großen und Ganzen aus vier vollwertigen Segmenten. Die Sparte rund um den Bau, Exploration und Öl-Bohrungen etc. ist die größte und sorgt für rund 38 % der Gesamtumsätze. Die zweitgrößte Sparte beschäftigt sich mit der Bereitstellung von spezifischen Services und Equipment für Bohranlagen, Analyse, und Transportsystematik. Sie macht etwa 28 % der Gesamtumsätze aus. Nummer drei ist Prozess-Optimierungssegment (20 % der Umsätze). Hier geht es um Forschung und Entwicklung bzgl. der Steigerung der Produktionseffizienz. Schließlich ist es die Sparte rund um Digitale Technologien und ihre Integration (14 % des Umsatzes). Und in diesem Fall ist man nicht nur für Digitale Transformation, sondern auch für die technologische Wartung, seismische Kontrolle, Software- und Produktion-Optimierung mit Hilfe von digitalen Technologien verantwortlich. Im geografischen Sinne ist das Unternehmen ebenfalls sehr gut diversifiziert: der Nahe Osten und Asien (36 %), Europa, Afrika und GUS-Staaten (25 %), Lateinamerika (19 %). Nordamerika und explizit die USA machen jedoch nur 20 % der Umsätze aus.

Die Nummer fünf ist Pioneer Natural Ressource (PXD). Das Unternehmen ist eine unabhängige Explorations- und Produktionsfirma, die beim jüngsten Öl-Preis-aufschwung Quartal für Quartal mit sehr hohen Wachstumsraten überzeugt hat. PXD erforscht, entwickelt und produziert Öl- und Gasrohstoffe, um den weltweiten Energiebedarf zu decken. Zudem verkauft der US-Konzern homogenes Öl, Flüssigerdgas sowie Gasanlagen. Zu den weiteren Aktivitäten gehören die Akquise von Liegenschaften sowie der Support von Reserven im Verwaltungs-, Finanzierungs- und Management-Bereich. Und damit ist man ebenfalls gut positioniert, um vom Öl-Trend zu profitieren.

Abschließend bleibt es hier anzumerken, dass man im Fall einer Positionierung im BestCase eine fundamentale Bestätigung der aufgestellten These und eine angeschlossene charttechnische Bodenbildung sowohl beim Öl-Preis als auch bei den jeweiligen Öl-Stocks abwarten sollte. Entscheidend sind hier jedoch lediglich die Präferenzen und das Risiko-Appetit des jeweiligen Investors/Traders.

Konservativ betrachtet, favorisieren wir jedoch großkapitalisierte Konzerne, wie Royal Dutch Shell, ExonMobile und ConocoPhillips mit einer günstigen KUV/KGV-Bewertung, die zusätzlich eine konstante Dividendenpolitik vorweisen können.

Wachstumskonzerne, wie die Cheniere Energy (LNG) sind dabei eine etwas riskantere, dennoch eine ebenfalls interessante Anlagealternative.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: Keine Eigenposition.

Tracking Öl-Stocks: der sinkende Öl-Preis bedeutet Re-Entry-Chancen!

.png)

Leonid Kulikov

Bleiben Sie Informiert! Melden Sie sich zu Leonid Kulikovs Newsletter an:

Artikel des Tages

Über den WhatsApp-Kanal vom aktien Magazin

0 €

Gebührenfreier Handel mit

& Profi-Tools von

& Profi-Tools von

Diese Kooperation wirbelt die TraderFox-Welt durcheinander.

Wir verknüpfen unsere Profi-Tools mit dem gebührenfreien Handel von finanzen.net Zero

Depot eröffnen

(Unbedingt diesen Link verwenden, um in den

Genuss der TraderFox-Vorteile zu kommen)

Die Profi-Trading-App für

- Echtzeit-Alerting und Charting

- Einfacher Hebelhandel

- Profi-Tools und 0 € Ordergebühren

- Knock-Out-Simulator

- Kurslisten und Anlagetrends

- Login per Face-ID

Gratis Download