Liebe Leser,

heute tracken wir explizit die Entwicklung in der Halbleiterindustrie und einige FinTechs, denn hier zeichnen sich sehr interessante Zukunftsperspektiven ab, die die Aktie schon bald in eine dynamische Rebound-Bewegung, oder wie es im Fall von ClearField (CLFD) ist, Trendfortsetzung versetzen könnten. Dazu kommt die Tatsache, dass der Technologie-Sektor und explizit Halbleiter- und Fintech-Segmente über gewisse Rezession-resistente Eigenschaften verfügen. Zudem kommt die politische Unterstützung und die damit verbundenen Investments, was den gesamten Halbleitersektor schon bald in Schwung bringen dürfte. Explizit geht es hier um den US-amerikanischen CHIPS Act, um die inländische Produktion von Halbleitern zu stimulieren. Damit will man nicht nur der chinesischen Abhängigkeit entkommen, sondern auch das mögliche Risiko rund um Taiwan eliminieren.

CHIPS Act 2022 und Besuch von Nancy Pelosi auf Taiwan

Was CHIPS Act angeht, so ist es eine Gesetzesinitiative, die Subventionen in Höhe von 52 Mrd. USD zur Steigerung der US-Chipproduktion vorsieht und gleichzeitig die Abhängigkeit von ausländischen Quellen einschränkt (Förderung und Protektionismus). Einige der fortschrittlichsten Halbleitertypen und Chips werden ja auf Taiwan und in China hergestellt. Diese beiden Abhängigkeit-Faktoren gilt es für die USA zu eliminieren. Und die Bestätigung dieser Annahme sahen wir u.a. an dem jüngsten Besuch von Nancy Pelosi auf Taiwan, wo man u.a. die Chiphersteller wie Taiwan Semiconductor (TSM), aber auch Konzerne wie Advanced Micro Devices (AMD), Apple (AAPL), NVIDIA (NVDA) etc. ermutigt hat, ihre Fabriken auch in den USA zu bauen.

Der Chips and Science Act wird auch eine neue, vierjährige Steuergutschrift von 25 % vorsehen, um Chipkonzerne zum Bau von Halbleiteranlagen in den USA zu ermutigen und genehmigt auch verschiedene Zuschüsse und Darlehen. Und damit ist es ein sehr lukratives Angebot, dem viele Konzerne, aber auch kleinere Halbleiterproduzente folgen könnten, zumal der Anfang ist schon getan: So baut bspw. Taiwan Semiconductor (TSM) derzeit eine Fabrik in Arizona, die voraussichtlich 2024 mit der Produktion beginnen wird.

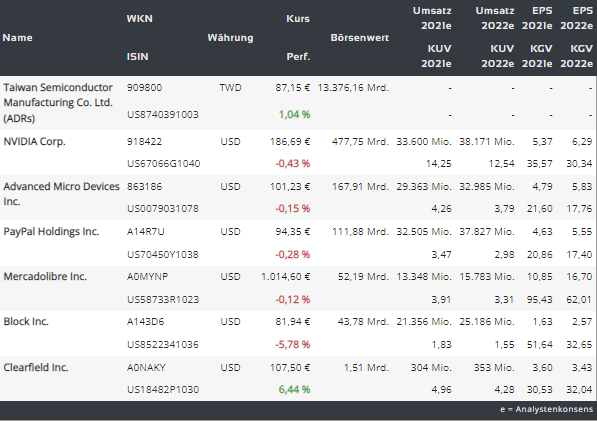

https://viz.traderfox.com/peer-group-tabelle/US8522341036/05/block-inc/aktien-62098-1375524-21159-62109-22177-48144

Zukunft der Chipindustrie

Was die Zukunft der Chipindustrie allgemein angeht, so ist hier weiter mit einem kontinuierlichen Wachstum zu rechnen. Stichwort ist hier die angelaufene Digitalisierung von allen möglichen operativen und industriellen Prozessen. Halbleiter und Chips werden ja in unzähligen Produkten verwendet, darunter Kommunikation, Computer, Gesundheitswesen, saubere Energie uvm. Und das ist der Grund wieso man stark angeschlagene Top-Stocks wie TSM, NVDA, AMD etc. tatsächlich im Blick haben sollte. Diese Konzerne haben nicht nur bewiesen, dass sie in einigen der schwierigsten Zeiten standhalten und widerstandsfähig sind, sondern, dass sich auch Produkte entwickeln und liefern, die auch in der Zukunft sehr stark nachgefragt werden.

AMD-Zahlen und die Verwandlung des Konzerns

Sehr kennzeichnend dafür ist bspw. der frische Quartalsbericht von AMD (AMD). Dabei gehört das Unternehmen derzeit zu den am schnellsten wachsenden Brandnamen der Halbleiter- und Chip-Branche. Zahlentechnisch gelang es dem Konzern im vergangenen Q2 trotz des schrumpfenden PC-Markts seine Umsätze im Vergleich zum Vorjahreswert um 70,1 % auf 6,55 Mrd. USD (Konsens: 6,53 Mrd. USD) zu steigern - ein neuer Rekordwert. Das EPS verbesserte sich im gleichen Zeitraum um 67 % auf 1,05 USD und fiel ebenfalls besser als die erwarten 1,03 USD aus. Was das Gesamtbild etwas getrübt hat, waren lediglich Abschreibungen von etwa 1,5 Mrd. USD in Bezug auf die Xilinx-Übernahme.

Neustrukturierte AMD ist stark diversifiziert

Doch dank dieser Übernahme, konnte sich der Konzern nun neuausrichten und sich umstrukturieren. Die neue AMD ist nun im Groben in vier Segmente unterteilt.

.png)

- DataCenter-Sparte umfasst Server-CPUs wie Epyc und -GPUs wie Instinct. Und an dieser Front sieht alles sehr gut aus. Der Konzern ist in der Lage weitere Marktanteile zu gewinnen. Der Umsatz dieser Sparte wuchs dank der starken Nachfrage nach Epyc-Prozessoren um beachtliche 83 % auf 1,49 Mrd. USD. Da muss sich der Hauptkonkurrent Intel wohl noch wärmer anziehen.

- Die Client-Sparte beheimatet alle Desktop- und Notebook-Prozessoren (Ryzen, Athlon) sowie Chipsätze. Der Umsatz verbesserte sich hier in Q2 um 25 % auf 2,15 Mrd. USD.

- Gaming-Segment umfasst logischerweise alle Grafikkartenprozessoren (Radeon) und Semi-Custom-Prozessoren für Spielekonsolen (Playstation 5, Xbox Series X/S, Steam Deck). Q2-Wachstum lag hier bei 32 % auf 1,66 Mrd. USD. Zu beachten wäre hier, dass gerade der Krypto-Mining-Boom zur wachsenden Nachfrage nach Grafikkarten führen kann und das könnte AMD zukünftig richtig stark in die Karten spielen, sobald sich der Bitcoin-Preis zu erholen beginnt.

- Schließlich ist es die sog. Embded-Sparte, wo hauptsächlich Xilinx programmierbare Logikchips (FPGA) und ARM-Prozessoren untergebracht sind. Und diese waren nun für Wachstum im Jahresvergleich von 54 Mio. USD auf 1,26 Mrd. USD verantwortlich.

Wie man also nun unschwer erkennen kann, verfügt die neue AMD über gleich vier vollwertige Bereiche, die im Großen und Ganzen alle Bereiche der modernen Chip-Nachfrage abdecken. Damit hat man bei einer weiterhin steigenden Nachfrage eine sehr nette Diversifikation, was letztendlich zur besseren Marge verhelfen könnte. Und somit ist die AMD-Story noch lange nicht vorbei.

AMD war noch nie so stark,- AMD-CEO Lisa Su

"AMD war noch nie so stark und die Märkte für unsere Produkte waren noch nie so groß oder vielfältig. Infolgedessen haben wir nun acht aufeinanderfolgende Quartale Rekordumsätzen erzielt, da unsere Produkte nun eine erhöhte Akzeptanz in einer erweiterten Reihe von Märkten und Kunden genießen. Trotz des aktuellen makroökonomischen Umfelds sehen wir in der zweiten Jahreshälfte ein anhaltendes Wachstum, das durch unsere 5-Nanometer-Produktentwicklungen der nächsten Generation und durch unser diversifiziertes Geschäftsmodell getragen werden soll.

Wir konzentrieren uns weiterhin darauf, unsere Produkt- und Technologie-Roadmaps umzusetzen, unsere Kundenbeziehungen weiter zu vertiefen und strategische Investitionen in verschiedene AMD-Bereiche zu tätigen, um unsere nächste Wachstumsphase auf dem 300-Mrd.-USD-Markt für Hochleistungs- und adaptives Computing voranzutreiben." Und so rechnet der Konzern für 2022 weiterhin mit einem rund 60%igen Umsatzanstieg auf etwa 26,3 Mrd. USD +/- 300 Mio. USD (Konsens: 26,18 Mrd. USD), was weiterhin zuversichtlich stimmt.

Der zweite Bereich, der in der Aktuellen Berichtssaison trotzt, des herausfordernden Marktumfelds positiv überrascht, ist FinTech.

Ende Mai haben wir die Aktie von MercadoLibre (MELI), als einen der Top-Rebound-Kandidaten identifiziert. Und diese These geht sehr gut auf. Der Konzern hat sehr gute Zahlen vorgelegt, die insgesamt darauf hindeuten, dass E-Commerce- aber auch FinTech-Trend in Lateinamerika trotz der Inflation, Rezessionsängsten etc. weiterhin vollkommen intakt ist. Der Q2-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 52,6 % auf 2,6 Mrd. USD (Konsens: 2,5 Mrd. USD). Das EPS von 2,43 USD fiel ebenfalls besser als die erwarteten 1,79 USD aus. Die Zahl der Plattform-Nutzer konnte um 6,7 % auf 40,8 Millionen gesteigert werden. Beim Bezahldienst Mercado Pago stieg das Transaktionsvolumen um 83,9 % auf insgesamt 9,4 Mrd. USD, was an sich ein sehr gutes Zeichen ist.

Das Unternehmen ist ja ein südamerikanischer E-Commerce-Spezialist und Anbieter von digitalen Payment-Lösungen. Es handelt sich also um eine Art Amazon, Ebay und PayPal in einem Konzern. Dabei ist Mercadolibre in Ländern wie Argentinien, Brasilien, Mexiko, Kolumbien, Chile sowie Peru aktiv. In Lateinamerika lauert ein großer Wachstumsmarkt über die nächsten Jahre, denn dort leben rund 635 Mio. Menschen und die Internetpenetration nimmt rasant zu. Das wird die User-Base von Mercadolibre ausweiten. Hinzu kommt die positive Wirkung der Covid-Pandemie, wobei E-Commerce-Boom auch südamerikanische Länder erfasst. Abgesehen von temporären Schwierigkeiten hat das Unternehmen ein massives E-Commerce-Geschäft, das weiterhin in einem beeindruckenden Tempo wächst.

Am spannendsten aus FinTech-Sicht ist hier jedoch die Mercado Pago Zahlungsplattform. MELI verarbeitet dabei jedes Quartal ein Zahlungsvolumen in Milliardenhöhe und dieser wächst rasant weiter. Dabei wächst Mercado Pago schneller, wenn es um die Verarbeitung von Zahlungen außerhalb der E-Commerce-Plattform von MercadoLibre geht. Und in dieser Hinsicht kooperiert man bspw. sowohl mit PayPal, als auch mit anderen aussichtsreichen Startups u.a. aus Lateinamerika. Insgesamt dürfte gerade MELI Pago erst am Anfang seiner langjährigen Wachstumsphase stehen.

Schließlich wird die Stärke des FinTech-Trends auch durch besser als erwartete Zahlen des Konzerns StoneX (SNEX), dessen Aktie immer weiter Richtung Norden zieht. Das Unternehmen beschäftigt sich mit der Bereitstellung von Brokerage- und Finanzdienstleistungen. Das StoneX-Netzwerk besteht aus allen Plattformen, Produkten und Dienstleistungen, die Kunden Zugang und Unterstützung während des gesamten Lebenszyklus der Handelsaktivitäten bieten. Dazu zählen der Zugang zu 36 Derivatebörsen, 185 Devisenmärkten, fast allen globalen Wertpapiermärkten und einer Reihe von bilateralen Liquiditätsplätzen sowie Zugang zu den Privatkundenmärkten, u.a. über FOREX.com und City Index.

Das Angebot reicht von der Beratung, über die Ausführung von Finanzgeschäften bis hin zu Post-Trade-Clearing, Verwahrung und Abwicklung. Dieses aufgebaute Ökosystem soll weiter ausgebaut werden. Mitte 2020 hatte das Unternehmen die Übernahme von GAIN Capital Holdings abgeschlossen. Es handelt sich um einen Anbieter innovativer Handelstechnologien und Ausführungsdienstleistungen für private und institutionelle Anleger. Dieser verfügt über mehrere Zugangspunkte zu OTC-Märkten und globalen Börsen in einer Vielzahl von Anlageklassen, darunter Devisen, Rohstoffe und globale Aktien. Dies schuf im Retail-Segment erhebliche Potenziale für Cross-Selling, Synergien im Orderflow, Kosteneffizienz und digitale Innovationen. Und da wir im Digitalen Zeitalter leben könnte diese Story zukünftig deutlich mehr Schwung bekommen.

Und so wie es aussieht kommen diese Produkte immer besser an. Wie das Unternehmen vor wenigen tagen kommunizierte, stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 23 % auf 528,8 Mio. USD (Konsens: 320,16 Mio. USD. Das EPS von 2,37 USD fiel ebenfalls als die erwarteten 1,75 USD aus. Der CEO der StoneX Group sagte: "Wir verzeichneten weiterhin eine starke Leistung bei allen Produkten und Segmenten, was zu einem Nettogewinn für das Quartal von 49,1 Mio. USD führte, ein Plus von 44 % gegenüber dem Vorjahr. Und somit scheint auch diese Story weiterhin vollkommen intakt zu sein.

Viel Erfolg und bleiben Sie Profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.

.png)

.png)