Die spektakuläre Festnahme von Nicolás Maduro und die aggressive Durchsetzung der "Monroe-Doktrin" durch die US-Regierung markieren weit mehr als nur einen politischen Machtwechsel; sie sind der Startschuss für eine der fundamentalsten Reallokationen von Kapital im Energiesektor des letzten Jahrzehnts. Für Investoren liegt die eigentliche Story nicht im tagesaktuellen Ölpreis, der aufgrund des globalen Überangebots stabil bleibt, sondern in der Rückkehr des "Heavy Crude". Die hochkomplexen Raffinerien an der US-Golfküste, die technisch auf schweres, schwefelhaltiges Öl spezialisiert sind, litten jahrelang unter einer künstlichen Knappheit dieses Rohstoffs. Die Aussicht, dass US-Konzerne nun unter politischem Schutz die Kontrolle über die größten Ölreserven der Welt übernehmen, beseitigt diesen strukturellen Engpass und verspricht eine massive Ausweitung der Raffinerie-Margen (Crack Spreads).

In diesem neuen Szenario profitieren primär zwei Sektoren, noch bevor der erste Tropfen zusätzliches Öl auf den Weltmarkt gelangt

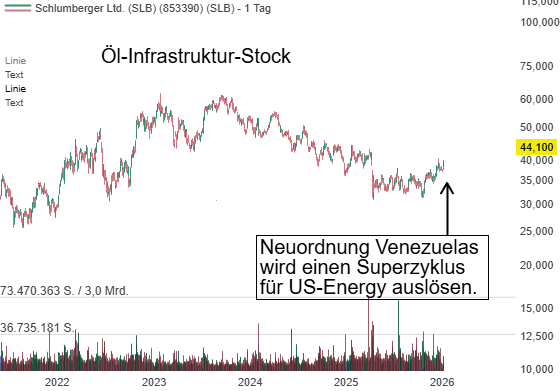

Zuerst stehen die spezialisierten US-Raffinerien und integrierten Öl-Multis in der Pole Position, da sie den dringend benötigten Rohstoff künftig günstiger und direkter beziehen können. Namen wie Valero Energy, PBF Energy oder der strategisch bereits in Venezuela präsente Riese Chevron sind hier die logischen Nutznießer einer normalisierten Lieferkette. Sie gewinnen durch die bloße Option, teure Substitute durch günstigeres venezolanisches Schweröl zu ersetzen, was ihre Profitabilität strukturell hebelt, völlig unabhängig von der globalen Ölpreis-Rallye. Der zweite, vielleicht noch lukrativere Sektor betrifft den gigantischen Investitionsbedarf (Capex), der nötig ist, um die ruinierte Infrastruktur Venezuelas wiederzubeleben. Nach drei Jahrzehnten Misswirtschaft ist die Ölindustrie des Landes ein Sanierungsfall, der zweistellige Mrd.-USD-Investitionen erfordert. Hier schlägt die Stunde der großen Öldienstleister und Ausrüster. Unternehmen wie SLB (i), Halliburton und Baker Hughes werden als die "Ingenieure des Wiederaufbaus" fungieren. Ihre Auftragsbücher dürften sich auf Jahre füllen, da sie für die technische Instandsetzung bezahlt werden, lange bevor die Förderung profitabel läuft.

Top-Stocks to watch wären zunächst: SLB (i), EPD, VLO, CVX, PBF, HAL, BKR.

In diesem neuen Szenario profitieren primär zwei Sektoren, noch bevor der erste Tropfen zusätzliches Öl auf den Weltmarkt gelangt

Zuerst stehen die spezialisierten US-Raffinerien und integrierten Öl-Multis in der Pole Position, da sie den dringend benötigten Rohstoff künftig günstiger und direkter beziehen können. Namen wie Valero Energy, PBF Energy oder der strategisch bereits in Venezuela präsente Riese Chevron sind hier die logischen Nutznießer einer normalisierten Lieferkette. Sie gewinnen durch die bloße Option, teure Substitute durch günstigeres venezolanisches Schweröl zu ersetzen, was ihre Profitabilität strukturell hebelt, völlig unabhängig von der globalen Ölpreis-Rallye. Der zweite, vielleicht noch lukrativere Sektor betrifft den gigantischen Investitionsbedarf (Capex), der nötig ist, um die ruinierte Infrastruktur Venezuelas wiederzubeleben. Nach drei Jahrzehnten Misswirtschaft ist die Ölindustrie des Landes ein Sanierungsfall, der zweistellige Mrd.-USD-Investitionen erfordert. Hier schlägt die Stunde der großen Öldienstleister und Ausrüster. Unternehmen wie SLB (i), Halliburton und Baker Hughes werden als die "Ingenieure des Wiederaufbaus" fungieren. Ihre Auftragsbücher dürften sich auf Jahre füllen, da sie für die technische Instandsetzung bezahlt werden, lange bevor die Förderung profitabel läuft.

Top-Stocks to watch wären zunächst: SLB (i), EPD, VLO, CVX, PBF, HAL, BKR.