Gold hat Anfang September ein neues Rekordhoch erreicht und damit die Marke von 3.500 USD pro Unze deutlich überschritten. An den Terminmärkten stiegen die Preise zeitweise auf 3.557 USD, was einem Jahresplus von rund 34 % entspricht. Anleger flüchten verstärkt in das Edelmetall, da politische Unsicherheiten rund um die Unabhängigkeit der US-Notenbank, rechtliche Streitigkeiten um Zölle sowie Erwartungen einer baldigen Zinssenkung der Fed die Nachfrage befeuern. Niedrigere Zinsen machen Gold attraktiver gegenüber zinstragenden Anlagen wie Anleihen.

Neben Privatanlegern greifen vor allem Zentralbanken und institutionelle Investoren zu. Laut Analysten von Swissquote übersteigt der Goldanteil in den Portfolios mancher Notenbanken inzwischen sogar ihre Bestände an US-Staatsanleihen. Der schwächere Dollar, geopolitische Risiken sowie Befürchtungen über die US-Schuldenlage verstärken diesen Trend. Zudem plant Indien, seinen Pensionsfonds den Zugang zu Gold-ETFs zu erleichtern, was die Nachfrage auch auf hohem Preisniveau stützt. Parallel erreichte Silber das höchste Niveau seit 2011, bleibt aber im Vergleich zu Gold noch mit Aufholpotenzial.

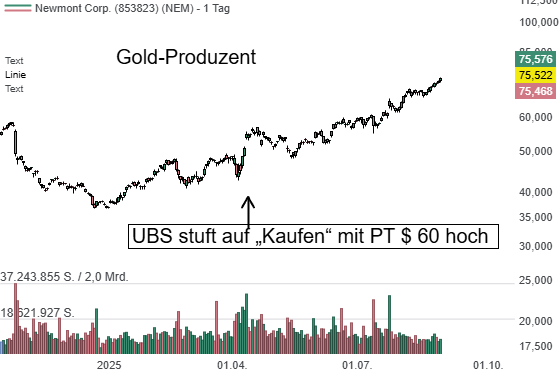

Im globalen Währungssystem gewinnt das Edelmetall ebenfalls an Gewicht. Der Anteil von Gold an den weltweiten Währungsreserven stieg im ersten Quartal 2025 auf 24 % – der höchste Stand seit 30 Jahren – und liegt damit erstmals über dem des Euro. Gleichzeitig fiel der Anteil des US-Dollar auf 42 %, den niedrigsten Wert seit Mitte der 1990er-Jahre. Zentralbanken nennen die Krisenfestigkeit, den Werterhalt und die Diversifizierungsmöglichkeiten als Hauptgründe für ihre Goldkäufe. Trotz dieser Verschiebungen bleibt der Dollar die dominierende Reservewährung, doch der Trend zeigt klar in Richtung größerer Vielfalt mit mehr Euro, Renminbi – und Gold. Profiteure dieser tendenz sind logischerweise Gold-Stocks wie Barrick, Newmont und Co.

Neben Privatanlegern greifen vor allem Zentralbanken und institutionelle Investoren zu. Laut Analysten von Swissquote übersteigt der Goldanteil in den Portfolios mancher Notenbanken inzwischen sogar ihre Bestände an US-Staatsanleihen. Der schwächere Dollar, geopolitische Risiken sowie Befürchtungen über die US-Schuldenlage verstärken diesen Trend. Zudem plant Indien, seinen Pensionsfonds den Zugang zu Gold-ETFs zu erleichtern, was die Nachfrage auch auf hohem Preisniveau stützt. Parallel erreichte Silber das höchste Niveau seit 2011, bleibt aber im Vergleich zu Gold noch mit Aufholpotenzial.

Im globalen Währungssystem gewinnt das Edelmetall ebenfalls an Gewicht. Der Anteil von Gold an den weltweiten Währungsreserven stieg im ersten Quartal 2025 auf 24 % – der höchste Stand seit 30 Jahren – und liegt damit erstmals über dem des Euro. Gleichzeitig fiel der Anteil des US-Dollar auf 42 %, den niedrigsten Wert seit Mitte der 1990er-Jahre. Zentralbanken nennen die Krisenfestigkeit, den Werterhalt und die Diversifizierungsmöglichkeiten als Hauptgründe für ihre Goldkäufe. Trotz dieser Verschiebungen bleibt der Dollar die dominierende Reservewährung, doch der Trend zeigt klar in Richtung größerer Vielfalt mit mehr Euro, Renminbi – und Gold. Profiteure dieser tendenz sind logischerweise Gold-Stocks wie Barrick, Newmont und Co.