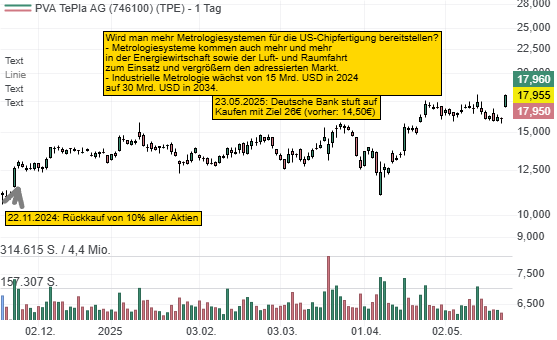

Die Deutsche Bank kam am 23.05.2025 mit einem markanten Buy-Rating für PVA Tepla (i) (WKN 746100) heraus. Die Aktie wurde von Halten auf Kaufen hochgestuft. Das Ziel erhöhten die Analysten von 14,50 Euro auf 26 Euro und sehen ein 60%iges Potenzial. Bei Metrologiesystemen nehme die Dynamik zu und PVA sei gut positioniert, um ab 2026 strukturell höhere Erträge zu erzielen, so die Analysten.

- PVA Tepla ist ein Entwickler und Anbieter von Kristallzuchtanlagen. Was jedoch der neue Wachstumsbereich ist, sind Metrologiesysteme für die zerstörungsfreie Inspektion von Halbleitern. PVA nimmt dabei eine führende Rolle ein, profitiert vom Automatisierungstrend, komplexeren Chips sowie dem Ausbau der weltweiten Fertigungskapazitäten für Halbleiter.

- Asien ist ein Wachstumsmarkt und auch die USA sollen stärker adressiert werden. Wie PVA im jüngsten Conference Call betonte, ist die Nachfrage nach Metrologiesystemen seitens der führenden Chipunternehmen stark. Derzeit ist man in mehrere Qualifizierungsprozessen mit Kunden in Asien, wozu auch zwei große Player gehören sollen. Ein wichtiger Schritt, die "Order Evaluation" steht als nächster Schritt an. PVA könnte damit über die anstehenden Quartale eine deutliche Belebung seines Ordereingangs verzeichnen.

- 2025 wird noch ein Übergangsjahr mit Erlösen von 260 bis 280 Mio. Euro sowie einem EBITDA von 34 bis 39 Mio. Euro. Das EPS könnte um 0,83 Euro landen. Ab 2026 soll das Momentum zunehmen und sich über 2027ff entfalten. Das EPS sollte auf 1,04 Euro und 1,45 Euro bis 2027 anziehen.

PVA Tepla ist eine spannende Story, um auf den industriellen Boom bei Metrologiesystemen zu setzen, wo man ein starkes Momentum hat, welches zunehmen dürfte. Die Aktie wird mit einem Breakout um 17,50 Euro auch charttechnisch bullischer!

- PVA Tepla ist ein Entwickler und Anbieter von Kristallzuchtanlagen. Was jedoch der neue Wachstumsbereich ist, sind Metrologiesysteme für die zerstörungsfreie Inspektion von Halbleitern. PVA nimmt dabei eine führende Rolle ein, profitiert vom Automatisierungstrend, komplexeren Chips sowie dem Ausbau der weltweiten Fertigungskapazitäten für Halbleiter.

- Asien ist ein Wachstumsmarkt und auch die USA sollen stärker adressiert werden. Wie PVA im jüngsten Conference Call betonte, ist die Nachfrage nach Metrologiesystemen seitens der führenden Chipunternehmen stark. Derzeit ist man in mehrere Qualifizierungsprozessen mit Kunden in Asien, wozu auch zwei große Player gehören sollen. Ein wichtiger Schritt, die "Order Evaluation" steht als nächster Schritt an. PVA könnte damit über die anstehenden Quartale eine deutliche Belebung seines Ordereingangs verzeichnen.

- 2025 wird noch ein Übergangsjahr mit Erlösen von 260 bis 280 Mio. Euro sowie einem EBITDA von 34 bis 39 Mio. Euro. Das EPS könnte um 0,83 Euro landen. Ab 2026 soll das Momentum zunehmen und sich über 2027ff entfalten. Das EPS sollte auf 1,04 Euro und 1,45 Euro bis 2027 anziehen.

PVA Tepla ist eine spannende Story, um auf den industriellen Boom bei Metrologiesystemen zu setzen, wo man ein starkes Momentum hat, welches zunehmen dürfte. Die Aktie wird mit einem Breakout um 17,50 Euro auch charttechnisch bullischer!