Liebe Leser,

Nicolas Darvas gehört sicherlich zu den schillerndsten Trader-Persönlichkeiten des letzten Jahrhunderts. In den 1950er- und 1960er-Jahren handelte er ein Konto mit nur wenigen tausend Euro Guthaben auf über 2.450.000 USD nach oben. Seine Strategie zeigt uns, dass wir uns auf die Aktien konzentrieren sollten, die aktuell in Bewegung sind und nach oben streben.

Wie funktionierte das Darvas-System? Die Neo-Darvas-Strategie ist ein bemerkenswerter Trendfolgeansatz, der auf einem einfachen, aber wirkungsvollen Konzept beruht: Investiere in die Aktien, die derzeit die Bühne der Wall Street mit atemberaubender Energie und Dynamik dominieren. Das Darvas-System basiert auf der Grundüberlegung, dass der einzige solide Grund, eine Aktie zu kaufen, darin besteht, dass sie steigt. Eine Aktie, die nicht steigt, muss man nicht im Depot haben und man sollte sich erst recht nicht Gründe dafür einreden. Hat eine Aktie erst einmal eine stabile Tendenz ausgebildet, bleibt diese Tendenz meist über einen längeren Zeitraum erhalten. Um sicherzugehen, dass eine Aktie wirklich über Siegerqualitäten verfügt und man auf das richtige Pferd setzt, musste die Aktie in den letzten Monaten bereits ihre Sprinterqualitäten unter Beweis gestellt haben.

Darvas wählte nur Aktien aus, die seit ihrem 52-Wochentief bereits 100 % oder mehr zugelegt hatten. Zudem mussten die Aktien nahe ihrem Allzeithoch notieren. Die anderen Aktien bezeichnete er, ein wenig abfällig, als Abfall. Für die NEO-DARVASIANER geht es darum, genau dort zu sein, wo die Musik spielt – in den Aktien, die gerade mit voller Kraft nach oben schießen. (Hinweis: Wir setzen als Performance-Kriterium eine Halbjahresperformance von nur +60 %, um mehr Titel unter Beobachtung zu haben).

Es gibt verschiedene Möglichkeiten, um mittels der TraderFox Software Darvas-Aktien zu identifizieren. Zum einen veröffentlicht TraderFox eine täglich aktualisierte Version des Research-Reports "Neo-Darvas" auf https://paper.traderfox.com.

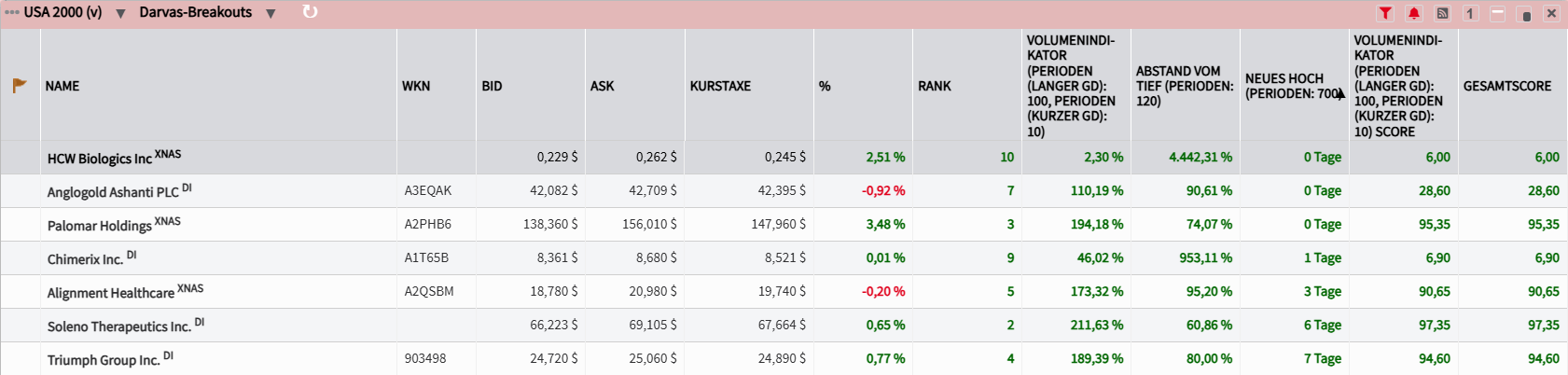

Eine weitere Möglichkeit besteht darin, das Template "Darvas-Breakouts" in unserem Tool "AKTIEN-RANKINGS" zu öffnen. Dieses findet man unter der Rubrik Trader-Zeitung.

Eine dritte Möglichkeit besteht darin, sich über das Trading-Desk auf https://desk.traderfox.com/ die Darvas-Aktien anzeigen zu lassen. Hierzu öffne ich das Trading-Desk und klicke auf das Pokal-Symbol mit der Bezeichnung TraderFox Aktien-Ranglisten. Im Anschluss öffnet sich das Fenster "Ranglisten: Regelbasierte Sortierung von Aktien". Nun wähle ich vorgefertigte Rankings und klicke auf "Darvas-Breakouts". Anschließend klicke ich auf Anwenden. Im Anschluss öffnet sich die Dauerläuferaktien-Rangliste zu den 2000 volumenstärksten Aktien aus den USA. Diese kann beliebig sortiert werden.

Im Folgenden stelle ich Ihnen vier spannende Darvas-Aktien aus den USA vor!

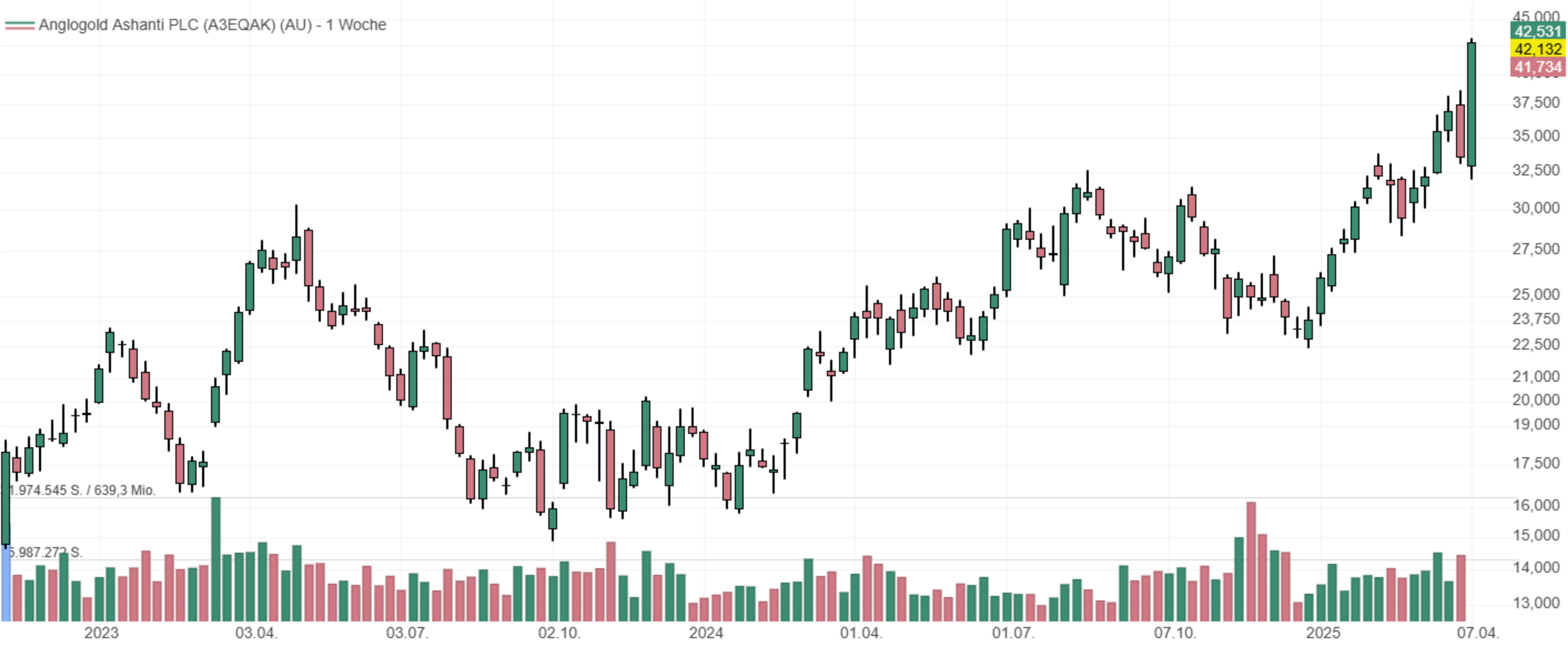

AngloGold Ashanti: Das Goldminenunternehmen profitiert vom derzeitigen Goldrausch und weitet seine Produktionskapazitäten aus

- Die Performance der letzten 12 Monate beträgt 80 %.

- Angesichts des aktuellen makroökonomischen Kontexts dürfte die jüngste Goldpreisrallye vorerst noch anhalten.

- Die Übernahme der Sukari-Goldmine im Rahmen des Centamin-Deals verschafft Anglo einen neuen Wachstumskatalysator für dieses Jahr, nachdem das Unternehmen 2024 einen Rekord-Free-Cashflow erzielt hatte.

AngloGold Ashanti (NYSE:AU) ist ein globales Goldminenunternehmen mit Niederlassungen in Afrika, Australien und Amerika. Das Unternehmen besitzt und betreibt mehrere hochwertige Anlagen, darunter seine Flaggschiff-Mine Geita in Tansania. Neben Gold produziert AngloGold auch Silber und Schwefelsäure als Nebenprodukte, die zu einer vielfältigen Einnahmequelle beitragen.

Angesichts einer Inflation, die hartnäckig über dem Zielwert der Federal Reserve liegt, hat sich in jüngster Zeit die Unsicherheit über die Zollhandelspolitik der USA verschärft und erneut Rezessionsängste in der US-Wirtschaft geschürt. Gleichzeitig zwangen Rekordbewertungen am Aktienmarkt, vor allem im Technologie- und zyklischen Konsumgütersektor, Anleger dazu, in traditionell sichere Anlagen wie Gold zu investieren. Die Käufe zu Anlagezwecken stiegen im vergangenen Jahr um 25 %. Daher überrascht es nicht, dass Goldminenunternehmen sowie die in diese Unternehmen investierenden börsengehandelten Fonds (ETFs) die größten Nutznießer dieses Trends waren.

Im Jahr 2024 stieg die Goldnachfrage in Rekordtempo, angeführt von den weltweit größten Zentralbanken. Ihr unersättlicher Appetit auf das gelbe Metall veranlasste sie zum dritten Mal in Folge zum Kauf von über 1.000 Tonnen Gold. In den letzten drei Monaten des vergangenen Jahres war sogar eine Beschleunigung des Kauftempos zu beobachten. Zentralbanken wie die von China und Indien, die zu den größten Goldkäufern zählten, versuchen offenbar, ihre strategischen Reserven angesichts geopolitischer Risiken deutlich aufzustocken.

Der World Gold Council selbst prognostiziert weiterhin, dass die Goldnachfrage dieser Organisationen in diesem Jahr in diesem Ausmaß anhalten wird. China hingegen hat erst im Februar dieses Jahres ein Programm gestartet, das es den größten Versicherungsunternehmen des Landes ermöglicht, bis zu 1 % ihres Vermögens in Gold zu investieren. Dies würde die Nachfrage um weitere 27 Mrd. USD erhöhen und den Goldpreis stützen.

AngloGold agiert vor allem in Afrika und Amerika. Im Februar veröffentlichte das Unternehmen seine Ergebnisse für das Geschäftsjahr 2024. Dank steigender internationaler Goldpreise verzeichnete das Unternehmen einen Rekord-Free-Cashflow. Die positive Entwicklung der Jahresproduktion des Unternehmens wurde durch den Betrieb der Sukari-Goldmine in Ägypten vorangetrieben, die das Unternehmen kürzlich über Centamin im Rahmen eines 2,5 Mrd. USD-Deals erworben hatte.

Für dieses Jahr will das Unternehmen diesen Meilenstein übertreffen und hat daher sein Produktionsziel deutlich erhöht. AngloGold hat hierfür kürzlich eine Mehrheitsbeteiligung an der Goldmine Lake Carey von Matsa Resources in Westaustralien erworben. Die Transaktion im Wert von 70,4 Mio. USD erweitert das Portfolio von AngloGold um rund 949.000 Unzen an Goldressourcen und 104.000 Unzen an Reserven und stärkt damit die Position des Unternehmens in einem vielversprechenden Goldgebiet.

Durch die Centamin-Transaktion fügt Anglo seinem Portfolio zudem eine weitere Tier-1-Goldmine sowie Explorationsrechte in der östlichen Wüste Ägyptens und Projekte in Elfenbeinküste hinzu. Diese sind allesamt vielversprechend und stellen einen weiteren potenziellen Wachstumstreiber für die kommenden Jahre dar. Analysten gehen davon aus, dass der Umsatz von Anglo ein weiteres Jahr mit beeindruckendem Wachstum verzeichnen und 7,74 Mrd. USD (+ 34 %) erreichen wird, bevor er sich bei etwa 8 Mrd. USD stabilisiert.

In den letzten 52 Wochen hat die Aktie von Anglogold Ashanti eine Rendite von 80 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 33 %. Die Aktie markierte das 52-Wochenhoch am 11.04.2025 bei 43,14 USD. Das 52-Wochentief markierte die Aktie am 22.04.2024 bei 21,65 USD. Seitdem konnte sich die Aktie erholen und damit um 98 % seit Tief zulegen.

Palomar Holdings: Der Versicherer strebt im Rahmen seines strategischen Wachstums Ernteprämien in Höhe von 200 Mio. USD für 2025 an

- Die Performance der letzten 12 Monate beträgt 98 %.

- Palomar ist ein US-Spezialversicherer, der sich auf extreme Wetterphänomene konzentriert. Bei Erdbeben ist das Unternehmen der führende Anbieter in den USA.

- Vor allem im Bereich der Ernteausfälle sieht man enorme Wachstumschancen und möchte zukünftig einer der Top-10-Ernteversicherer in den USA werden.

Palomar Holdings (NASDAQ: PLMR) ist ein innovativer Versicherer, der sich auf die Bereitstellung von Spezialsachversicherungen für private und gewerbliche Kunden konzentriert. Dank seiner umfassenden Expertise im Versicherungsgeschäft und seiner Analysekompetenz kann sich Palomar auf bestimmte Märkte konzentrieren, die seiner Ansicht nach von anderen Versicherern unterversorgt werden, wie beispielsweise die Märkte für Erdbeben-, Hurrikan- und Hochwasserversicherungen. Palomars wichtigste Versicherungstochter, die Palomar Specialty Insurance Company, ist in 32 Bundesstaaten zugelassen.

Palomar verzeichnete ein starkes 4. Quartal mit einem Wachstum der Bruttoprämien um 23 %, einem Wachstum des bereinigten Nettogewinns um 48 % und einer bereinigten Eigenkapitalrendite von 23 %. CEO Mac Armstrong betonte, dass das Unternehmen sein "Palomar 2X"-Ziel erreicht habe, nämlich die bereinigten versicherungstechnischen Erträge von 2021 in nur drei Jahren zu verdoppeln. Die Übernahme von First Indemnity of America (FIA) wurde Anfang 2025 abgeschlossen, wodurch das Kautionsgeschäft als langfristiger Wachstumstreiber in Palomars Portfolio integriert wurde.

Wichtige Neueinstellungen, darunter ein Chief Claims Officer und Führungskräfte für das Ernte- und Unfallversicherungsgeschäft, wurden als Schlüsselfaktoren für die Skalierung des Betriebs hervorgehoben. Der bereinigte Nettogewinn lag jüngst bei 41,3 Mio. USD, während die verdienten Nettoprämien auf 144,9 Mio. USD anstiegen, was auf verbesserte Rückversicherungsbedingungen und Wachstum bei Produkten mit niedrigeren Zessionsgebühren (Sicherungs- oder Forderungsabtretung) wie der Erdbebenversicherung zurückzuführen ist.

Palomar gab für das Gesamtjahr 2025 eine Prognose für den bereinigten Nettogewinn von 180 bis 192 Mio. USD ab, mit einer impliziten bereinigten Eigenkapitalrendite (ROE) von durchschnittlich 23 %. Diese Prognose geht von einer Verlängerung des Rückversicherungsvertrags zu unveränderten bis 5 % reduzierten Preisen aus. Dabei liegt der Fokus auf dem Erntegeschäft. Dieses soll bis 2025 Prämieneinnahmen von über 200 Mio. USD erzielen. Das Unternehmen behält 30 % der Prämien ein, zuvor waren es 5 %.

Das Management betonte die Pläne, das Erntesegment bis Jahresende unter den Top 10 der US-amerikanischen Ernteprämienversicherer zu positionieren. Das Unternehmen gab hierfür kürzlich eine definitive Vereinbarung zur Übernahme von Advanced AgProtection bekannt, einem in Texas ansässigen Crop Managing General Agent. Der Abschluss des Deals wird für das 2. Quartal erwartet. Diese Akquisition ist Teil von Palomars Strategie, seine Position im Markt für Ernteversicherungen zu stärken.

Palomar bietet aufgrund seines einzigartigen Versicherungsspektrums eine attraktive Investitionsmöglichkeit. Während große Versicherer aus klimakatastrophengefährdeten Gebieten abwandern, hat Palomar seine Präsenz in diesen Märkten verstärkt und sein Versicherungsangebot auf profitable Nischensparten ausgeweitet.

In den letzten 52 Wochen hat die Aktie von Palomar Holdings eine Rendite von 98 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 12 %. Die Aktie markierte das 52-Wochenhoch am 11.04.2025 bei 148,31 USD. Das 52-Wochentief markierte die Aktie am 16.04.2024 bei 74,77 USD. Seitdem konnte sich die Aktie erholen und damit um 98 % seit Tief zulegen.

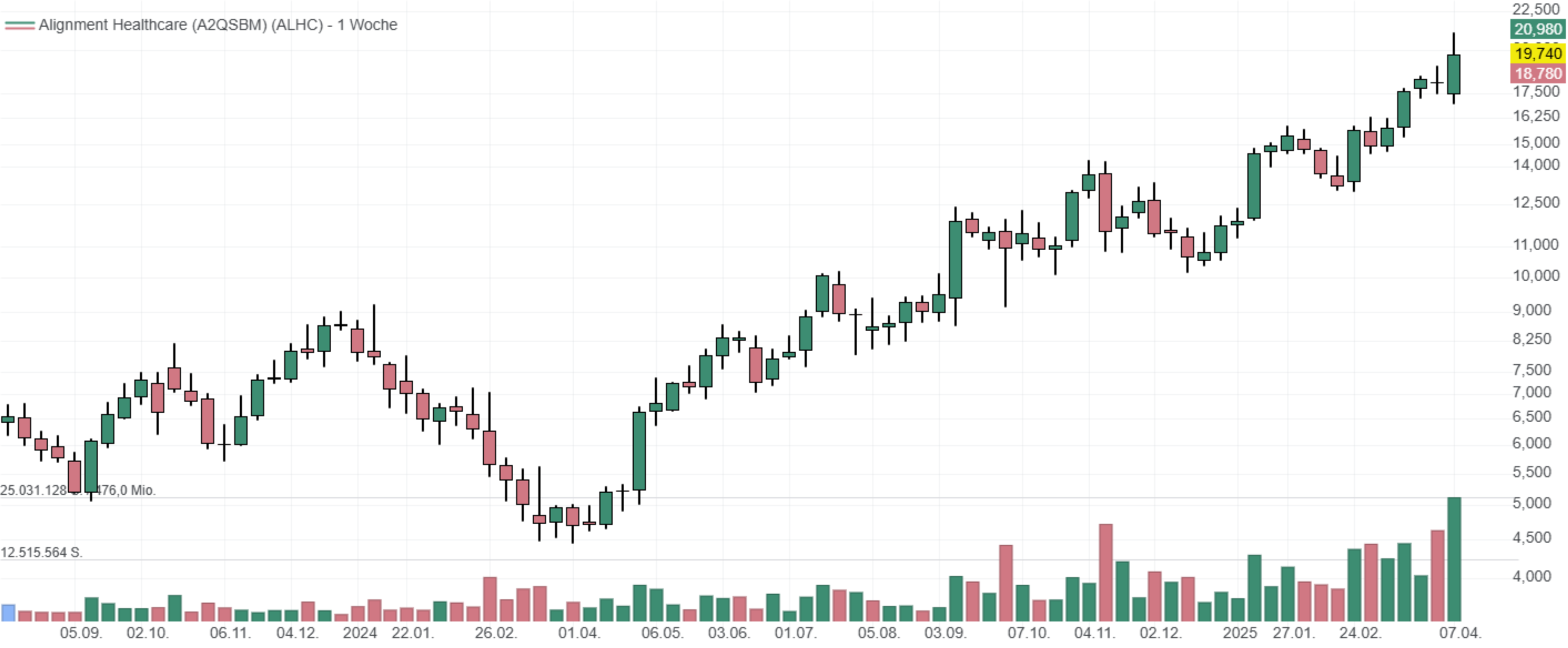

Alignment Healthcare: Der Krankenversicherer möchte die Seniorenversorgung neu definieren

- Die Performance der letzten 12 Monate beträgt 320 %.

- Alignment Healthcare wurde 2013 mit der Mission gegründet, die Gesundheitsversorgung für Senioren zu revolutionieren.

- Im Kern bietet das Unternehmen Medicare Advantage-Krankenversicherungspläne für Senioren mit Funktionen wie Concierge-Diensten, Transportleistungen und technologiegestützter Pflegekoordination.

Alignment Healthcare (NASDAQ: ALHC) ist ein Krankenversicherer, der sich gezielt an Senioren richtet. Alignment arbeitet mit lokalen Anbietern zusammen, um seinen Versicherten eine hochwertige, erschwingliche und maßgeschneiderte Gesundheitsversorgung zu bieten. Das Geschäft von Alignment umfasst hauptsächlich Medicare Advantage-Pläne in Kalifornien, North Carolina, Nevada, Arizona, Florida und Texas. Das Bemerkenswerteste an Alignment Healthcare ist das starke Wachstum des Unternehmens.

Das Unternehmen begann vor nur einem Jahrzehnt bei null und ist bis zum 01.01.2025 auf rund 200.000 Mitglieder angewachsen. Der von Alignment adressierbare Gesamtmarkt in den sechs Bundesstaaten umfasst über 8 Mio. Personen. Trotz des rasanten Wachstums von Alignment besteht also noch Potenzial für Marktanteilsgewinne. Darüber hinaus plant Alignment, seine Dienstleistungen über diese sechs Bundesstaaten hinaus im gesamten Land auszuweiten.

Alignment ist stolz auf seine hochwertige Seniorenbetreuung, was sich auch in den Bewertungen widerspiegelt. Im Bewertungsjahr 2025 haben 98 % der Alignment-Mitglieder Tarife mit der Bewertung "4+ Sterne" abgeschlossen, und die freiwillige Fluktuation ist im Vergleich zum Branchendurchschnitt sehr gering. Der Kundenstamm wächst weiter rasant und eröffnet weitere Wachstumschancen. Das Umsatzwachstum lässt sich anhand der Kundenzahl und der durchschnittlichen Ausgaben pro Kunde analysieren.

Beide Faktoren sind wichtig, da ein wachsender Kundenstamm zu mehr Upselling-Möglichkeiten führt und der Umsatz pro Kunde den Erfolg eines Unternehmens bei der Umsetzung seiner Upselling-Strategie zeigt. In den letzten zwei Jahren stieg die Kundenzahl im Vergleich zum Vorjahr um durchschnittlich 36,9 %. Diese hervorragende Leistung spiegelt die Fähigkeit des Unternehmens wider, neue Verträge abzuschließen und diese später potenziell auszubauen.

Die Umsatzprognosen der Wall Street-Analysten signalisieren in der Regel das Potenzial eines Unternehmens. Prognosen mögen nicht immer zutreffen, doch beschleunigtes Wachstum steigert typischerweise Bewertungsmultiplikatoren und Aktienkurse, während verlangsamtes Wachstum das Gegenteil bewirkt. Eine gewisse Verlangsamung ist jedoch mit zunehmender Unternehmensgröße normal. In den nächsten zwölf Monaten erwarten Sell-Side-Analysten einen Umsatzanstieg von Alignment Healthcare um 38,7 % was nahe am annualisierten Wachstum von 37,3 % der letzten zwei Jahre wäre. Diese Prognose ist beeindruckend und deutet darauf hin, dass der Markt mit den Produkten und Dienstleistungen des Unternehmens Erfolg hat.

Sutter Health und Alignment Healthcare haben jüngst ihre Vereinbarung erneuert, die Mitgliedern von Alignment Healthcare weiterhin Zugang zu Sutters integriertem Netzwerk hochwertiger, umfassender Versorgung in Nordkalifornien bietet. Diese Vereinbarung gilt für Mitglieder von Alignment Healthcare, die in den Krankenversicherungsplänen Sutter Advantage HMO und My Choice PPO eingeschrieben sind. Durch die Zusammenarbeit können Sutter Health und Alignment Healthcare insbesondere Patienten mit chronischen Erkrankungen und hohem Risiko Zugang zu medizinischer Versorgung gewährleisten.

Medicare Advantage (MA)-Pläne bieten zusätzliche Leistungen und Funktionen, die über das Angebot von Original Medicare hinausgehen. Dazu gehören eine bessere Pflegekoordination und ein besseres Krankheitsmanagement, die Abdeckung von häuslicher Pflege, zahnärztlichen, augenärztlichen und hörmedizinischen Leistungen sowie Fitnessprogramme und chiropraktische Leistungen. MA-Pläne begrenzen im Gegensatz zu Original Medicare außerdem die jährlichen Eigenkosten, sind einfacher und bequemer und können zu einem besseren allgemeinen Gesundheitszustand der Patienten führen.

In den letzten 52 Wochen hat die Aktie von Alignment Healthcare eine Rendite von 320 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 25 %. Die Aktie markierte das 52-Wochenhoch am 08.04.2025 bei 21,06 USD. Das 52-Wochentief markierte die Aktie am 15.04.2024 bei 4,66 USD. Seitdem konnte sich das Wertpapier erholen und um 324 % seit Tief zulegen.

Soleno Therapeutics: Das Biopharmazie-Unternehmen erhält wichtige FDA-Zulassung für ein Medikaments zur Behandlung einer seltenen genetischen Störung

- Die Performance der letzten 12 Monate beträgt 80 %.

- Soleno ist ein biopharmazeutisches Unternehmen, das neuartige Therapeutika zur Behandlung seltener Krankheiten entwickelt.

- Mit der FDA-Zulassung von VYKAT XR, einer neuartigen Therapie gegen Hyperphagie bei Patienten mit Prader-Willi-Syndrom ab vier Jahren, hat das Unternehmen einen wichtigen Meilenstein erreicht.

Soleno Therapeutics (NASDAQ: SLNO), ein biopharmazeutisches Unternehmen im klinischen Stadium, konzentriert sich auf die Entwicklung und Vermarktung neuartiger Therapeutika zur Behandlung seltener Krankheiten. Sein wichtigster Produktkandidat sind Diazoxid-Cholin-Retardtabletten, eine einmal täglich oral einzunehmende Tablette, die sich in Phase III der klinischen Erprobung zur Behandlung des Prader-Willi-Syndroms befindet. Das Unternehmen war zuvor unter dem Namen Capnia bekannt und benannte sich im Mai 2017 in Soleno Therapeutics um.

Die Aktie von Soleno Therapeutics schoss Ende März um über 42 % in die Höhe, als bekannt wurde, dass das Unternehmen mit der FDA-Zulassung von VYKAT XR, einer bahnbrechenden Behandlung von Hyperphagie (eine Essstörung, die mit einer übermäßigen Nahrungsaufnahme einhergeht) beim Prader-Willi-Syndrom (PWS) bei Patienten ab vier Jahren, einen wichtigen Meilenstein erreicht hat. Diese Zulassung ist bedeutsam, da sie einen dringenden Bedarf bei der Behandlung der Symptome von übermäßigem Hunger bei etwa 12.000 Menschen in den USA deckt, die von dieser seltenen Krankheit betroffen sind.

Mit der FDA-Zulassung von VYKAT XR hat das Unternehmen einen wichtigen Meilenstein erreicht. VYKAT XR ist die erste verfügbare Behandlung dieser Art. Die Zulassung erfolgte nach einer strengen Phase-3-Studie, die die Wirksamkeit des Medikaments im Vergleich zu einem Placebo belegte. Das gut dokumentierte Sicherheitsprofil basiert auf über vier Jahren Datenlage.

Die Zulassung adressiert einen dringenden Bedarf im Markt für seltene Krankheiten und bietet die einzige verfügbare Behandlung für PWS-bedingte Hyperphagie, die eine kleine Patientenpopulation betrifft, aber praktisch keine therapeutische Konkurrenz bietet. Die breite Patientenabdeckung ermöglicht eine maximale Marktreichweite, während der Orphan-Drug-Status typischerweise Premiumpreise ermöglicht, was auf ein hohes Umsatzpotenzial schließen lässt. Darüber hinaus hat das Unternehmen Soleno One gegründet, um den Patientenzugang zu erleichtern und die Erstattungsprozesse zu optimieren.

Darüber hinaus verbessern die Empfehlungen von PWS-Interessengruppen die Marktakzeptanzaussichten, da diese Organisationen einen erheblichen Einfluss auf Entscheidungen im Gesundheitswesen im Zusammenhang mit seltenen Krankheiten haben. Solenos proaktive Vermarktungsstrategie und die Markteinführungsbereitschaft bis April 2025 deuten auf einen schnellen Übergang von der behördlichen Zulassung zur Markteinführung hin. Dabei werden das definierte Patientennetzwerk und die Behandlungszentren genutzt, um eine schnelle Umsatzgenerierung zu erzielen. Das Medikament wird durchschnittlich 466.200 USD pro Jahr kosten, wird je nach Gewicht des Patienten dosiert und ist ab April erhältlich.

Analysten, die das Unternehmen beobachten, reagierten positiv auf die Nachricht. So erhöhten Stifel, Laidlaw und Cantor Fitzgerald nach der FDA-Zulassung von Vykat XR ihre Kursziele für die Aktie. Stifel erhöhte sein Kursziel von 74 auf 108 USD und verwies auf ein erhebliches Umsatzpotenzial, das ihrer Meinung nach vom Markt unterschätzt werde. Laidlaw erhöhte sein Kursziel von 75 auf 105 USD und betonte die vorteilhafte Position von Soleno aufgrund des fehlenden Wettbewerbs bei der Behandlung der mit dem Syndrom verbundenen Hyperphagie. Sie wiesen außerdem darauf hin, dass die Zulassung regulatorische Risiken eliminiere und die Preisgestaltung von Vykat besser als erwartet sei. Cantor Fitzgerald erhöhte sein Kursziel von 67 auf 123 USD und betonte, dass die Zulassung ein Best-Case-Szenario sei, das den Erwartungen entspreche.

In den letzten 52 Wochen hat die Aktie von Soleno Therapeutics eine Rendite von 80 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 35 %. Die Aktie markierte das 52-Wochenhoch am 03.04.2025 bei 74,00 USD. Das 52-Wochentief markierte die Aktie am 19.04.2024 bei 36,61 USD. Seitdem konnte sich die Aktie kräftig erholen und um 82 % seit Tief zulegen.

Liebe Grüße und eine schöne Restwoche!

David Engelhardt

Tipp: Mit dem mächtigen Aktienscreener https://rankings.traderfox.com können Sie selbst Darvas-Aktien finden und die Suchkriterien beliebig anpassen. Schauen Sie sich die Software einfach einmal an und probieren Sie sich aus.