Der Markt befindet sich bereits seit rund drei Monaten in einer ausgeprägten Aufwärtsbewegung. Als Anleger fragt man sich, wie lange die Bullenrallye nun noch anhält. Um mehr Stabilität und Sicherheit in sein Portfolio zu bringen, ist ein Screening auf besonders stabile Qualitätsaktien mit kontinuierlicher Dividendenhistorie besonders wertvoll. Für Trader kann es sich lohnen, das Depot mit defensiveren Werten zu ergänzen, die selbst in volatilen Marktphasen zuverlässige Cashflows liefern.

Unter den Aktien können daher die sogenannten "Dividenden-Aristokraten" spannende Investmentchancen bieten. Als Dividenden-Aristokraten bezeichnet man Aktien, die seit mindestens 25 Jahren ihre Dividenden ununterbrochen steigern konnten. In diesem Artikel zeigen wir euch, wie ihr mit TraderFox auf diese Aktien aufmerksam werdet. Zusätzlich stellen wir drei Top-Picks aus dem Screening vor.

Welche Dividenden-Aristokraten eignen sich aktuell für ein Investment?

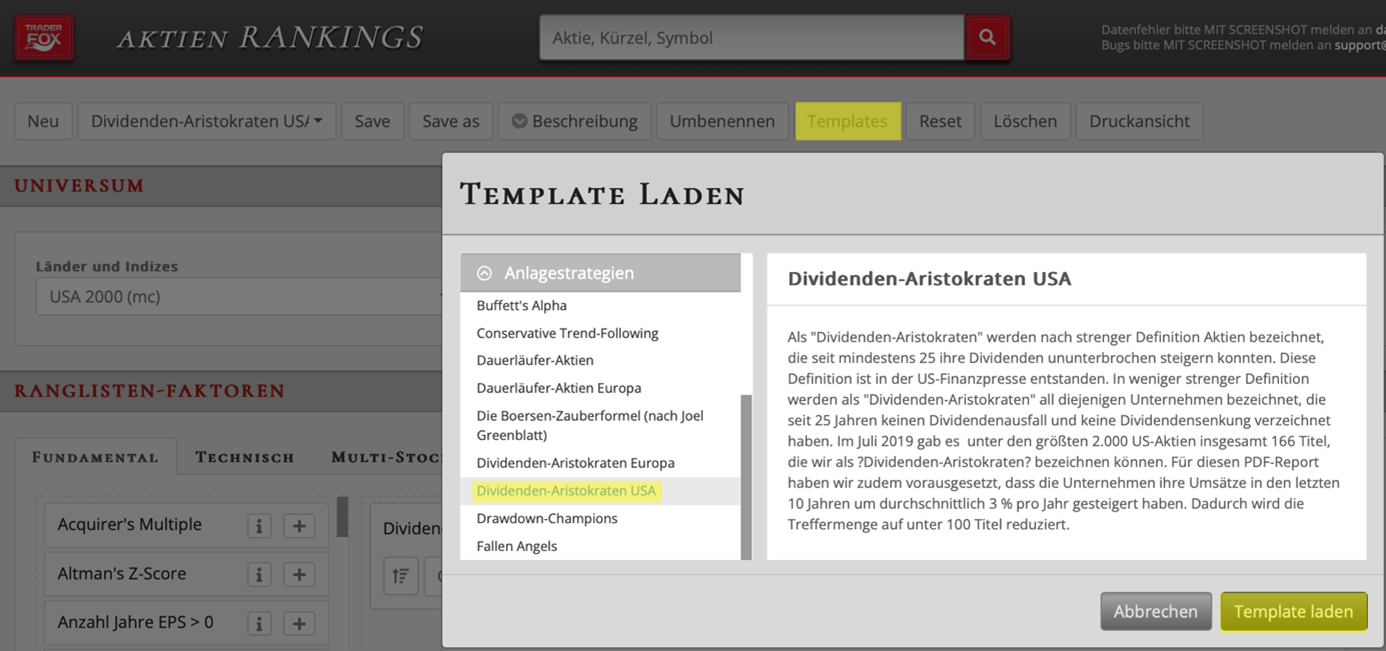

Wenn ihr auf der Suche nach attraktiven Dividenden-Aktien für euer langfristiges Portfolio seid, könnt ihr die Suche mit verschiedenen TraderFox-Rankings effizient durchführen. Auf rankings.traderfox.com findet ihr voreingestellte Templates für die unterschiedlichen Marktphasen und Anlagestrategien. Für unsere Suche wählen wir das Ranking "Dividenden-Aristokraten USA" mit folgenden Screening-Kriterien:

- Aktien mit Dividendenkontinuität mind. 25 Jahre

- Aktien mit Dividendenrendite zwischen 1 % und 10 % im letzten Geschäftsjahr

- Geometrisches Umsatzwachstum von mind. 3 % in den letzten 10 Jahren

Hier gelangt ihr zum Dividenden-Aristokraten-Ranking (Quelle: rankings.traderfox.com)

Durchsucht werden die 2.000 größten US-Aktien. Je höher die Dividendenkontinuität, desto höher wird die Aktie im Ranking aufgelistet. Die Übersicht der 10 Top-Treffer unter den US-Dividenden-Aristokraten ist nachfolgend zusammengefasst. Auf die aktuelle Situation bei Nike, H.B. Fuller und Quaker Houghton werfen wir nun einen genaueren Blick.

Top 10 Treffermenge des Dividenden-Aristokraten-Rankings von TraderFox

Gelingt Nike mit dem Produktionsrückzug aus China und neuem CEO der Turnaround?

Nike (ISIN: US6541061031) ist ein Anbieter von Sportbekleidung, Schuhen und Ausrüstung. Der Vertrieb erfolgt weltweit sowohl über eigene Stores und E‑Commerce als auch über Großhändler und Lizenzpartner. Gegründet wurde das Unternehmen 1964 als Blue Ribbon Sports und wurde 1971 in Nike umbenannt. Der Börsengang erfolgte im Jahr 1980.

Die Aktie wurde in den vergangenen Quartalen deutlich abgestraft und bewegt sich in einem übergeordneten Abwärtstrend. Grund waren insbesondere die stetig schrumpfenden Umsätze sowie das schwache E-Commerce-Geschäft und eine sinkende Nachfrage in China. Zuletzt wurde der Gegenwind noch stärker aufgrund der US‑Zölle von Donald Trump. Um auf die zusätzlichen Zölle in Höhe von ca. 1 Mrd. USD zu reagieren, kündigte Nike am 26.06.2025 an einen Rückzug der Produktion für den US-Markt aus China an und plant, den Anteil bis Ende des Geschäftsjahres 2026 von aktuell 16 % auf einstellige Prozentbereiche zu reduzieren.

Zusätzlich wurden am 26.06.2025 die Zahlen für das Q4 2025 vorgestellt. Der Umsatz fiel zwar erneut um rund 12 % auf 11 Mrd. USD, blieb jedoch leicht über den Analystenschätzungen. Das Betriebsergebnis wurde insbesondere durch Kostendruck und Inventurbereinigungen belastet. Allerdings konnte man mit dem Gewinn je Aktie von 0,14 USD die Analystenschätzungen leicht schlagen. Zudem äußerte sich das Management zuversichtlich bezüglich einer baldigen Erholung. In der Folge wurde die Aktie von mehreren Analysten hochgestuft und die Aktie reagiert mit einem Befreiungsversuch.

Tageschart der Nike Aktie (Quelle: TraderFox Trading-Desk)

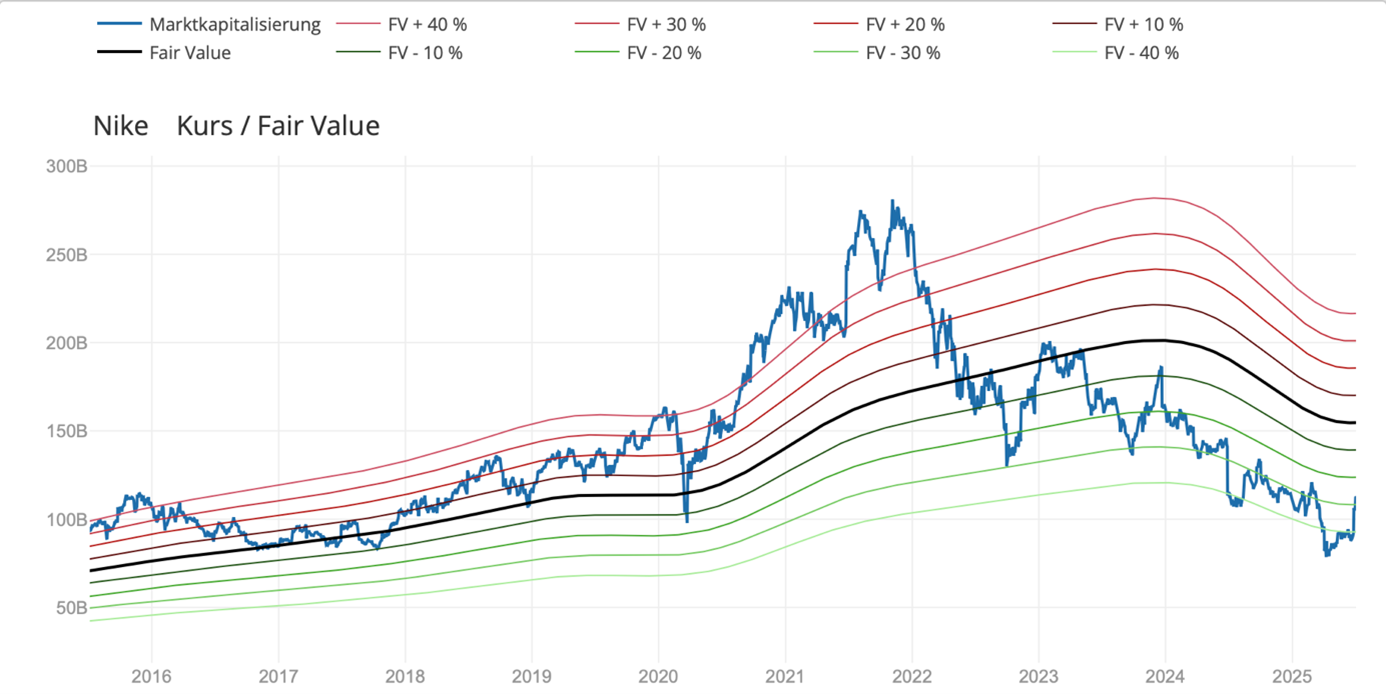

Die jüngsten positiven Impulse könnten nun zu einer mittelfristigen Erholungsbewegung führen. Unter dem neuen CEO Elliott Hill werden derzeit Lagerbestände entschlackt, globale Lieferketten angepasst und die Wholesale-Partnerschaften wiederbelebt. Zudem startet das Unternehmen mit dem Rückzug aus China eine breit angelegte Strategie mit Produktionsverlagerung. Im Fair-Value-Chart wird deutlich, dass die Aktie für eine langfristige Positionierung derzeit interessant sein könnte.

Quelle: Nike Aktie Bewertung nach Fair Value Umsatz

Fazit: Nike steht nach einer schwierigen Phase mit Umsatzrückgängen, China-Schwäche und Zollbelastungen vor einem möglichen strategischen Wendepunkt. Die jüngsten Quartalszahlen, Analysten-Upgrades und die Produktionsverlagerung aus China setzen neue positive Impulse. Mit einer erwarteten Dividenden-Rendite von 2 % sichern sich Investoren neben dem Kurspotential einen verlässlichen Cashflow.

Steht H.B. Fuller nach Gewinnwarnung und Kursrutsch vor der Trendwende?

H.B. Fuller Company (ISIN: US3596941068) stellt Kleb-, Dichtstoff- und Beschichtungsprodukte her. Die Abnehmer kommen aus verschiedenen Bereichen wie Bau, Elektronik, Hygiene, Lebensmittelverpackung und Industrieanwendungen. Das Unternehmen wurde 1887 gegründet. Der Börsengang erfolgte 1972.

Im August 2024 zeichnete sich bei der Aktie von H.B. Fuller zunehmend eine relative Schwäche ab, die insbesondere aufgrund verfehlter Gewinnschätzungen und enttäuschender Prognosen zu einem zwischenzeitlichen Rücksetzer von bis zu 45 % führt. Im Januar 2025 folgte dann die Gewinnwarnung für das Geschäftsjahr 2024. Gestiegene Rohstoffpreise und Verzögerungen bei Aufträgen im Packaging-Segment sorgten für Druck auf die Margen.

Mit den Zahlen für das Q2 2025 kamen am 26.06.2025 jedoch wieder positive Impulse in die Aktie. Der Umsatz lag bei 898 Mio. USD, was einem Rückgang von 2,1 % gegenüber dem Vorjahr entspricht. Der bereinigte Gewinn je Aktie konnte mit 1,18 USD den Vorjahreswert um 5 % schlagen und lag damit rund 9 % über den Schätzungen der Analysten. Besonders positiv wurde zudem die angehobene Guidance trotz des leichten Umsatzrückgangs interpretiert.

Tageschart der H.B. Fuller Aktie (Quelle: TraderFox Trading-Desk)

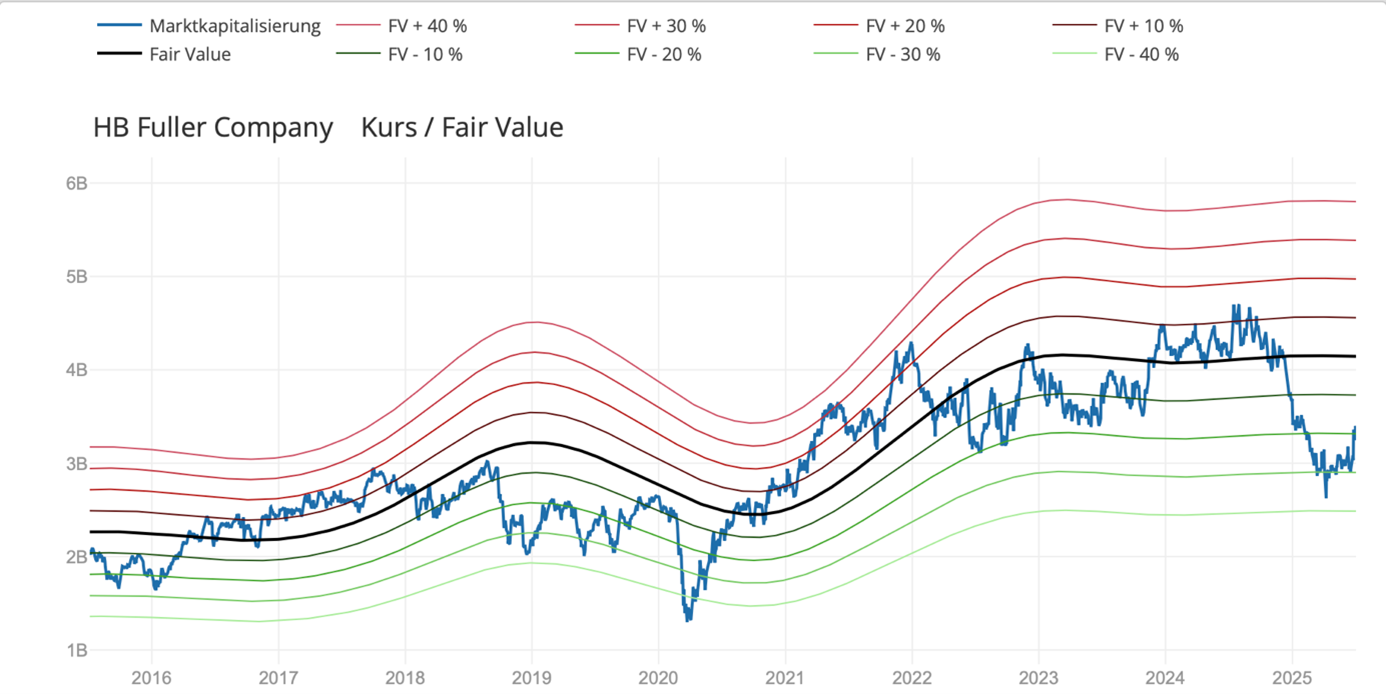

Die positive Reaktion auf die Zahlen könnte nun ein wichtiger Impuls für den Beginn eines neuen Aufwärtstrends gewesen sein. Sollte sich das Geschäft nach der Gewinnwarnung stabilisieren, dürfte der Großteil bereits eingepreist sein. Für Investoren bietet sich mit H.B. Fuller Potenzial mit einer klassisch defensiven "Old Economy"-Firma, bei der sich auf Basis des Fair-Values eine attraktive Chance für den antizyklischen Einstieg abzeichnet.

Quelle: H.B. Fuller Aktie Bewertung nach Fair Value Umsatz

Fazit: Nach einem deutlichen Rückschlag durch enttäuschende Prognosen und eine Gewinnwarnung im Januar scheint sich H.B. Fuller wieder zu stabilisieren. Die besser als erwarteten Q2-Zahlen und die angehobene Jahresprognose deuten auf eine mögliche Trendwende hin. Für antizyklische Anleger bietet sich mit dem fair bewerteten, defensiven Geschäftsmodell eine interessante Einstiegschance bei einer erwarteten Dividenden-Rendite von rund 1,5 %.

Lohnt sich bei Quaker Houghton nach dem Kaufsignal von Jefferies der Einstieg?

Quaker Houghton (ISIN: US7473161070) bietet industrielle Prozessflüssigkeiten an, darunter Kühlschmiermittel, Rohröl, Hydraulikflüssigkeiten und Schutzbeschichtungen. Kunden sind Unternehmen in Branchen wie Metallverarbeitung, Automobilindustrie, Luftfahrt und Bergbau. Ursprünglich 1918 als Quaker Chemical Corporation gegründet, fusionierte das Unternehmen 2019 mit Houghton International zu Quaker Houghton. Der IPO erfolgte im Jahr 1972.

Die Zahlen für das Q1 2025 wurden am 01.05.2025 veröffentlicht. Der Umsatz fiel um 6 % auf 442,9 Mio. USD. Der bereinigte Gewinn je Aktie lag mit 1,58 USD ebenfalls deutlich unter dem Vorjahr (2,09 USD im Q1 2024). Insgesamt lagen die Zahlen aber im Bereich der Konsenserwartungen, weshalb der Kurs auf die Ergebnisse kaum reagierte.

Tageschart der Quaker Houghton Aktie (Quelle: TraderFox Trading-Desk)

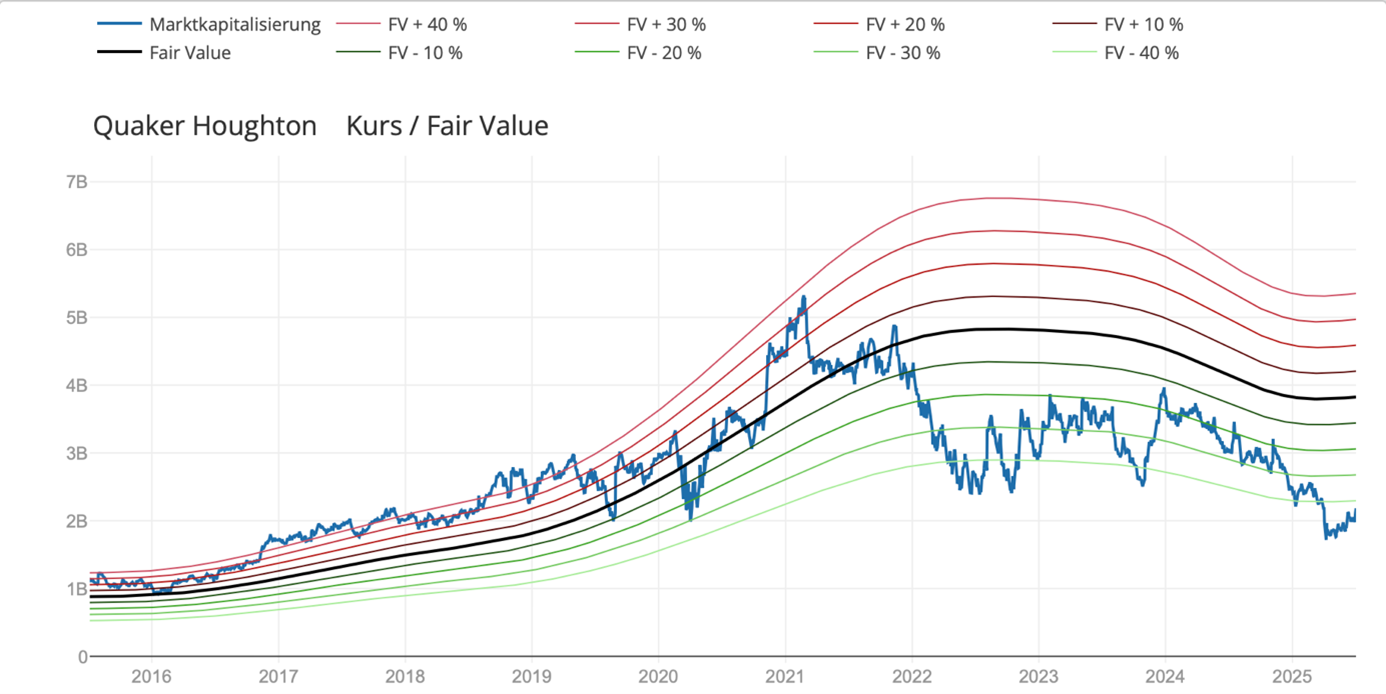

Am 09.06.2025 stufte Jefferies die Aktie hoch und empfahl die Aktie zum Kauf. Das Upgrade wurde mit einer soliden Rentabilität trotz herausfordernder Absatzmärkte begründet. Zudem sei die Aktie inzwischen wieder attraktiv bewertet, bezogen auf EBITDA, EPS und Free Cash Flow Marge. Die Upside ist damit wieder größer, insbesondere im Falle von künftigen Erholungen des Absatzvolumens. Im Fair-Value-Chart zeigt sich derzeit ein attraktives Niveau für einen Einstieg.

Quelle: Quaker Houghton Aktie Bewertung nach Fair Value Umsatz

Fazit: Quaker Houghton zeigte erneut rückläufige Ergebnisse, blieb aber im Rahmen der Erwartungen. Das anschließende Analysten-Upgrade durch Jefferies unterstreicht das Vertrauen in die solide Rentabilität. Für langfristig orientierte Investoren eröffnet sich auf dem aktuellen Bewertungsniveau eine interessante Einstiegsgelegenheit in einen der verlässlichsten Dividenden-Aristokraten.

Wir wünschen euch viel Erfolg für euer Handeln an den Kapitalmärkten!